아픈손가락 두산건설, 경영권 넘긴 실익은

[두산에너빌리티]③자금지원 가능성 완화…손실보전 약정 '뇌관'

편집자주

지주사의 주요 역할 중 하나가 그룹 각 계열사에 대한 자본재분배다. 지주사는 재무건전성 우위 계열사로부터 배당수익과 상표권사용수익 등을 수취해 이를 재원으로 유상증자나 사채인수 등 방법으로 열위 계열사를 지원한다. 하지만 ‘밑 빠진 독에 물 붓기’식 무리한 자본재분배는 우위 계열사까지 망가뜨리고 지주사의 재무건전성도 악화시킬 위험이 있다. THE CFO가 각 그룹 지주사의 자본재분배 형태와 이에 따른 재무지표상 변화를 점검해본다.

두산에너빌리티(옛 두산중공업)는 자회사였던 두산건설의 경영권을 2021년 12월 사모투자펀드(PEF)에 넘겼다. 10년 넘게 전방위로 자금을 지원한 만큼 경영권 이전으로 추가 자금지원 가능성을 완화하는 효과는 있었다.

하지만 PEF가 두산건설 유상증자에 출자하는 방식을 취하면서 두산에너빌리티가 당장 회수한 자금은 없다. 여기에 향후 PEF 엑시트 때 손실을 보전해주는 약정도 삽입해 여전히 손실 발생의 뇌관을 남겼다.

◇10년 넘게 이어진 지금지원…투자지분 인수·유상증자 '전방위'

두산건설의 부실이 시작된 것은 2010년대 초반부터다. 주택경기 침체로 미분양물량을 할인분양하면서 손실이 발생했고 특히 일부 사업장 장기 미착공으로 지급보증을 제공한 프로젝트파이낸싱(PF)에 대한 이자와 상환 부담이 가중되면서 손실폭을 키웠다.

두산건설은 자체적으로 자금조달에 착수했다. 2013년 12월 상환전환우선주(RCPS)를 발행해 4000억원을 조달했고 2014년 9월과 2015년 6월 공모 전환사채(CB)를 발행해 각각 2000억원과 1500억원을 조달했다. 2016년 6월(1500억원), 2017년 3월(1500억원), 2018년 5월(700억원)에는 공모 신주인수권부사채(BW)를 찍어냈다.

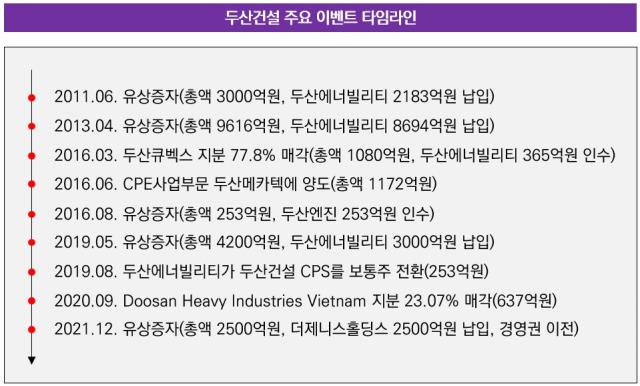

하지만 손실이 누적되면서 그룹 차원의 자금지원이 절실해졌다. 핵심 지원주체로 나선 곳이 최대주주인 두산에너빌리티였다. 두산에너빌리티는 두산건설이 2011년 6월 실시한 3000억원 규모 주주배정후 실권주 일반공모 방식의 유상증자에 2183억원을 책임졌다.

두산건설은 2013년 4월 3900억원 규모 주주배정 유상증자와 5716억원 규모 제3자배정 유상증자를 동시에 실시했다. 두산에너빌리티는 주주배정 유상증자에 현금출자로 2978억원을 책임졌고 제3자배정 유상증자에는 HRSG사업을 현물출자하는 방식으로 전액을 책임졌다.

이어 2016년 3월 두산건설은 완전자회사 두산큐벡스 지분 77.8%를 ㈜두산, 두산에너빌리티, 두산인프라코어 등 계열사에 나눠 매각하면서 1080억원을 손에 쥐었다. 이 중 두산에너빌리티가 가장 많은 365억원을 떠안았다.

그해 8월에는 두산에너빌리티 또다른 자회사였던 두산엔진을 대상으로 253억원 규모 제3자배정 유상증자(전환우선주·CPS)를 실시했다. 2019년 5월에는 4200억원 규모 주주배정 유상증자를 실시하면서 두산에너빌리티가 3000억원을 책임졌다.

두산에너빌리티는 2019년 8월 보유하고 있던 두산건설 253억원 규모 CPS 전량을 보통주로 전환하기도 했다. 해당 CPS는 2016년 8월 두산엔진을 대상으로 발행돼 두산에너빌리티가 2018년 6월 두산엔진 투자사업부문을 흡수합병하면서 보유하게 된 것이다.

두산에너빌리티는 2020년 3월 주식교환을 통해 두산건설 잔여지분을 모두 확보하고 두산건설을 상장폐지시켰다. 그해 9월에는 두산건설이 보유하고 있던 두산중공업 베트남법인(Doosan Heavy Industries Vietnam) 지분 23.7% 전량을 사들이는 방식으로 637억원을 지원했다.

◇추가 자금지원 가능성 완화…손실보전 약정 '뇌관 상존'

두산에너빌리티가 두산건설 경영권 이전에 착수한 것은 2020년 상반기 한국산업은행과 한국수출입은행으로부터 총액 3조원의 긴급운영자금을 지원받으면서부터다. 채권단과의 재무구조 개선약정에 따라 두산에너빌리티 부실의 핵심 원인으로 지목된 두산건설의 경영권 이전이 추진됐다.

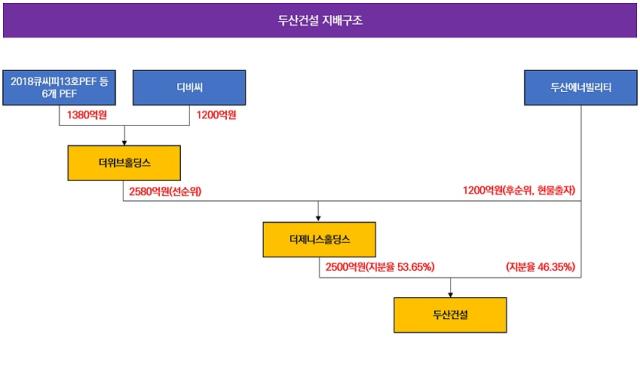

두산에너빌리티는 2021년 12월 두산건설 경영권을 넘기는 데 성공한다. 특수목적법인(SPC) 더제니스홀딩스유한회사가 2500억원을 두산건설 유상증자에 투입해 지분 53.65%(우선주 포함)를 확보했다. 두산건설에 대한 두산에너빌리티 지분율이 46.35%로 낮아지면서 두산건설은 두산그룹으로부터 계열분리됐다.

경영권 이전 구조를 보면 먼저 큐캐피탈파트너스 등 6개 PEF로 구성된 컨소시엄이 총액 1380억원을 출자하고 디비씨가 1200억원을 출자해 SPC 더위브홀딩스유한회사를 설립했다. 디비씨는 분당 두산타워 건설을 위해 두산그룹 계열사들이 출자한 회사로 두산에너빌리티가 지난해 6월 완전자회사로 편입한 두산큐벡스에 흡수합병됐다.

더위브홀딩스가 2580억원을 선순위 출자(지분율 68.25%)하고 두산에너빌리티가 1200억원 규모 두산건설 지분 일부를 현물출자(후순위 출자·31.75%)해 설립한 것이 더제니스홀딩스다. 두산건설은 지난해 1월 더제니스홀딩스에 400억원 규모 CB를 발행하기도 했다. 더제니스홀딩스의 출자로 두산건설은 2018년말 552.5%에 이르렀던 연결 기준 부채비율을 2021년말 234.7%로 낮추는 데 성공했다.

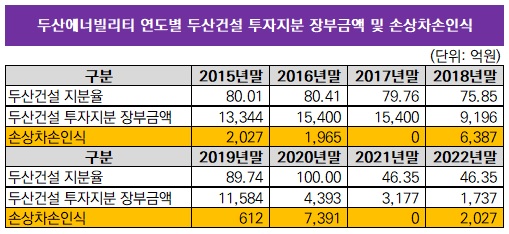

구주 매각이 아닌 유상증자 배정 형태로 두산건설 경영권을 넘기면서 두산에너빌리티가 당장 회수한 자금은 없는 셈이다. 그럼에도 추가적인 자금지원 가능성을 크게 줄이는 성과는 있었다. 두산에너빌리티는 10년 넘게 두산건설에 자금을 지원해왔지만 두산건설 투자지분 가치(장부금액 기준)를 꾸준히 상각해왔기 때문이다.

상각을 시작한 2015년부터 지난해까지 8년간 두산건설 투자지분에 대해 두산에너빌리티가 인식한 손상차손은 합산 2조410억원에 이른다. 2017년말 1조5400억원으로까지 평가됐던 두산건설 투자지분은 지난해말 1737억원로 크게 축소됐다.

향후 자금회수 가능성도 남겨뒀다. 당시 장부금액 기준 약 3200억원으로 평가됐던 두산건설 비영업용자산 처분대금을 향후 지분율대로 배분받을 수 있는 조항을 삽입했다.

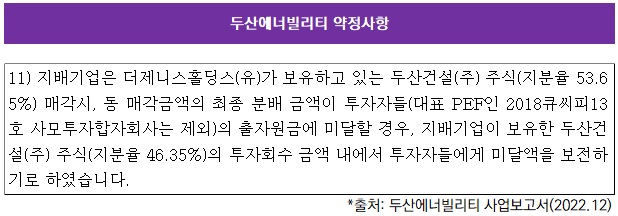

하지만 두산건설에 의한 손실 발생 여지를 완전히 털어낸 것은 아니다. 향후 더제니스홀딩스가 두산건설을 엑시트할 때 지분율대로 거둬들인 최종 분배금액이 대표 PEF인 큐캐피탈 PEF를 제외한 나머지 투자자들의 출자원금에 미달할 경우 두산에너빌리티가 수취한 투자회수금액 내에서 미달액을 보전해주는 약정을 체결했기 때문이다.

경영권이 넘어간 첫해인 지난해 실적만 놓고보면 아직 두산건설의 반등이 가시화된 것은 아니다. 2021년 73억원으로 반짝 흑자전환했던 연결 기준 당기순이익이 지난해 마이너스(-) 2104억원으로 다시 큰폭 적자전환했다. 이 때문에 유상증자에 힘입어 2021년말 5554억원으로 증가했던 자본총계가 지난해말 3416억원으로 다시 감소했다. 부채비율도 지난해말 422.2%로 재상승했다.

하지만 PEF가 두산건설 유상증자에 출자하는 방식을 취하면서 두산에너빌리티가 당장 회수한 자금은 없다. 여기에 향후 PEF 엑시트 때 손실을 보전해주는 약정도 삽입해 여전히 손실 발생의 뇌관을 남겼다.

◇10년 넘게 이어진 지금지원…투자지분 인수·유상증자 '전방위'

두산건설의 부실이 시작된 것은 2010년대 초반부터다. 주택경기 침체로 미분양물량을 할인분양하면서 손실이 발생했고 특히 일부 사업장 장기 미착공으로 지급보증을 제공한 프로젝트파이낸싱(PF)에 대한 이자와 상환 부담이 가중되면서 손실폭을 키웠다.

두산건설은 자체적으로 자금조달에 착수했다. 2013년 12월 상환전환우선주(RCPS)를 발행해 4000억원을 조달했고 2014년 9월과 2015년 6월 공모 전환사채(CB)를 발행해 각각 2000억원과 1500억원을 조달했다. 2016년 6월(1500억원), 2017년 3월(1500억원), 2018년 5월(700억원)에는 공모 신주인수권부사채(BW)를 찍어냈다.

하지만 손실이 누적되면서 그룹 차원의 자금지원이 절실해졌다. 핵심 지원주체로 나선 곳이 최대주주인 두산에너빌리티였다. 두산에너빌리티는 두산건설이 2011년 6월 실시한 3000억원 규모 주주배정후 실권주 일반공모 방식의 유상증자에 2183억원을 책임졌다.

두산건설은 2013년 4월 3900억원 규모 주주배정 유상증자와 5716억원 규모 제3자배정 유상증자를 동시에 실시했다. 두산에너빌리티는 주주배정 유상증자에 현금출자로 2978억원을 책임졌고 제3자배정 유상증자에는 HRSG사업을 현물출자하는 방식으로 전액을 책임졌다.

이어 2016년 3월 두산건설은 완전자회사 두산큐벡스 지분 77.8%를 ㈜두산, 두산에너빌리티, 두산인프라코어 등 계열사에 나눠 매각하면서 1080억원을 손에 쥐었다. 이 중 두산에너빌리티가 가장 많은 365억원을 떠안았다.

그해 8월에는 두산에너빌리티 또다른 자회사였던 두산엔진을 대상으로 253억원 규모 제3자배정 유상증자(전환우선주·CPS)를 실시했다. 2019년 5월에는 4200억원 규모 주주배정 유상증자를 실시하면서 두산에너빌리티가 3000억원을 책임졌다.

두산에너빌리티는 2019년 8월 보유하고 있던 두산건설 253억원 규모 CPS 전량을 보통주로 전환하기도 했다. 해당 CPS는 2016년 8월 두산엔진을 대상으로 발행돼 두산에너빌리티가 2018년 6월 두산엔진 투자사업부문을 흡수합병하면서 보유하게 된 것이다.

두산에너빌리티는 2020년 3월 주식교환을 통해 두산건설 잔여지분을 모두 확보하고 두산건설을 상장폐지시켰다. 그해 9월에는 두산건설이 보유하고 있던 두산중공업 베트남법인(Doosan Heavy Industries Vietnam) 지분 23.7% 전량을 사들이는 방식으로 637억원을 지원했다.

◇추가 자금지원 가능성 완화…손실보전 약정 '뇌관 상존'

두산에너빌리티가 두산건설 경영권 이전에 착수한 것은 2020년 상반기 한국산업은행과 한국수출입은행으로부터 총액 3조원의 긴급운영자금을 지원받으면서부터다. 채권단과의 재무구조 개선약정에 따라 두산에너빌리티 부실의 핵심 원인으로 지목된 두산건설의 경영권 이전이 추진됐다.

두산에너빌리티는 2021년 12월 두산건설 경영권을 넘기는 데 성공한다. 특수목적법인(SPC) 더제니스홀딩스유한회사가 2500억원을 두산건설 유상증자에 투입해 지분 53.65%(우선주 포함)를 확보했다. 두산건설에 대한 두산에너빌리티 지분율이 46.35%로 낮아지면서 두산건설은 두산그룹으로부터 계열분리됐다.

경영권 이전 구조를 보면 먼저 큐캐피탈파트너스 등 6개 PEF로 구성된 컨소시엄이 총액 1380억원을 출자하고 디비씨가 1200억원을 출자해 SPC 더위브홀딩스유한회사를 설립했다. 디비씨는 분당 두산타워 건설을 위해 두산그룹 계열사들이 출자한 회사로 두산에너빌리티가 지난해 6월 완전자회사로 편입한 두산큐벡스에 흡수합병됐다.

더위브홀딩스가 2580억원을 선순위 출자(지분율 68.25%)하고 두산에너빌리티가 1200억원 규모 두산건설 지분 일부를 현물출자(후순위 출자·31.75%)해 설립한 것이 더제니스홀딩스다. 두산건설은 지난해 1월 더제니스홀딩스에 400억원 규모 CB를 발행하기도 했다. 더제니스홀딩스의 출자로 두산건설은 2018년말 552.5%에 이르렀던 연결 기준 부채비율을 2021년말 234.7%로 낮추는 데 성공했다.

구주 매각이 아닌 유상증자 배정 형태로 두산건설 경영권을 넘기면서 두산에너빌리티가 당장 회수한 자금은 없는 셈이다. 그럼에도 추가적인 자금지원 가능성을 크게 줄이는 성과는 있었다. 두산에너빌리티는 10년 넘게 두산건설에 자금을 지원해왔지만 두산건설 투자지분 가치(장부금액 기준)를 꾸준히 상각해왔기 때문이다.

상각을 시작한 2015년부터 지난해까지 8년간 두산건설 투자지분에 대해 두산에너빌리티가 인식한 손상차손은 합산 2조410억원에 이른다. 2017년말 1조5400억원으로까지 평가됐던 두산건설 투자지분은 지난해말 1737억원로 크게 축소됐다.

향후 자금회수 가능성도 남겨뒀다. 당시 장부금액 기준 약 3200억원으로 평가됐던 두산건설 비영업용자산 처분대금을 향후 지분율대로 배분받을 수 있는 조항을 삽입했다.

하지만 두산건설에 의한 손실 발생 여지를 완전히 털어낸 것은 아니다. 향후 더제니스홀딩스가 두산건설을 엑시트할 때 지분율대로 거둬들인 최종 분배금액이 대표 PEF인 큐캐피탈 PEF를 제외한 나머지 투자자들의 출자원금에 미달할 경우 두산에너빌리티가 수취한 투자회수금액 내에서 미달액을 보전해주는 약정을 체결했기 때문이다.

경영권이 넘어간 첫해인 지난해 실적만 놓고보면 아직 두산건설의 반등이 가시화된 것은 아니다. 2021년 73억원으로 반짝 흑자전환했던 연결 기준 당기순이익이 지난해 마이너스(-) 2104억원으로 다시 큰폭 적자전환했다. 이 때문에 유상증자에 힘입어 2021년말 5554억원으로 증가했던 자본총계가 지난해말 3416억원으로 다시 감소했다. 부채비율도 지난해말 422.2%로 재상승했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사