두산그룹이 두산밥캣을 두산로보틱스에 붙이는 지배구조 개편을 발표했다. 일련의 개편 과정이 끝나면 계열사간 사업 전문성이 강화되는 동시에 그룹 캐시카우인 두산밥캣에 대한 지주사 두산의 실질적인 지배력도 높아질 전망이다. 하지만 지배구조 개편을 시작하기도 전에 가치평가 적정성과 지주사 두산의 편의적 지배력 확대가 논란이 되고 있다. THE CFO가 이번 두산그룹 지배구조 개편에서의 문제점과 각 계열사에 미칠 영향을 짚어본다.

두산밥캣 지배구조 개편 작업을 추진하고 있는 두산그룹이 두산로보틱스와 신설법인간 합병비율을 올려잡았다. 이 신설법인은 두산밥캣 지분 전량을 보유한 채 두산에너빌리티로부터 인적분할되는 일종의 껍데기다. 합병비율 상승을 위해 경영권 프리미엄이 더해졌다.

반면 두산에너빌리티와 신설법인간 분할비율은 오히려 낮춰잡았다. 이 때문에 합병비율 상승에도 분할합병비율 상승이 상쇄되는 결과를 낳았다. 두산그룹은 분할비율 하락을 위해 산정기준을 기존 순자산에서 공정가액으로 이례적으로 변경했다.

◇두산밥캣 지분가치 산정에 경영권 프리미엄 반영…합병비율 상향 조정

두산그룹의 지배구조 개편 계획은 두산에너빌리티에서 두산밥캣 지분(46.06%) 전량을 보유한 신설법인을 인적분할하고 두산로보틱스가 이 신설법인을 흡수합병하는 것이다. 이렇게 되면 두산에너빌리티 자회사였던 두산밥캣은 두산로보틱스 자회사로 이동한다.

두산그룹은 지난 21일 정정공시를 통해 지배구조 개편 계획의 핵심인 두산로보틱스 보통주와 두산에너빌리티 보통주간 분할합병비율을 상향 조정했다. 기존 1 대 0.0315651이었던 분할합병비율을 1 대 0.0432962로 올려잡았다.

출처: 두산에너빌리티 [기재정정]주요사항보고서(회사분할합병결정)(2024.10.21)

분할합병비율은 두산에너빌리티와 신설법인간 분할비율과 두산로보틱스와 신설법인간 합병비율을 곱해 산정한다. 이번에 분할합병비율이 상향 조정된 이유는 이중 합병비율을 기존 1 대 0.1275856에서 1 대 0.3740353로 올려잡았기 때문이다.

이번 일련의 지배구조 개편 절차에서 중요한 부분이 합병비율이었다. 신설법인이 보유한 핵심 자산인 두산밥캣 지분에 대한 가치를 어떻게 평가하느냐에 따라 합병비율이 갈리기 때문이다. 이 합병비율은 두산로보틱스에 대한 두산그룹 지주사 두산의 지배력에도 영향을 미쳐 결과적으로 두산밥캣에 대한 두산의 실질적인 지배력을 결정하는 요인이다.

두산밥캣은 상장사이지만 두산밥캣 지분 전량을 보유한 신설법인은 비상장사이므로 기준시가가 형성되지 않는다. 이 때문에 합병비율 산정의 근거가 되는 합병가액 산정은 기준시가법이 아닌 본질가치법을 따른다. 본질가치는 자산가치와 수익가치를 1과 1.5의 비율로 가중산술평균해 도출한다. 자산가치는 자본이, 수익가치는 영업가치에서 차입금을 뺀 값이 각각 기준이다.

*출처: 두산에너빌리티 [기재정정]주요사항보고서(회사분할합병결정)(2024.10.21)

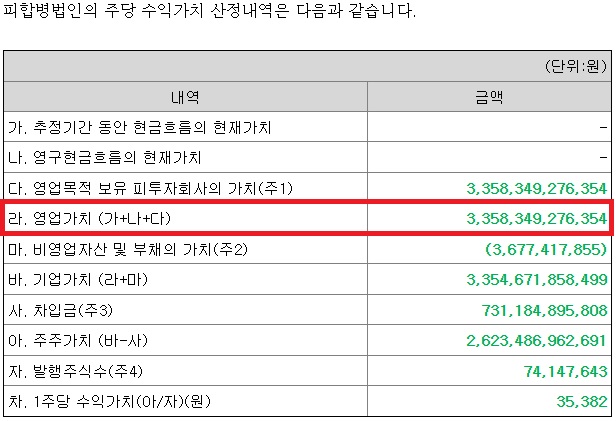

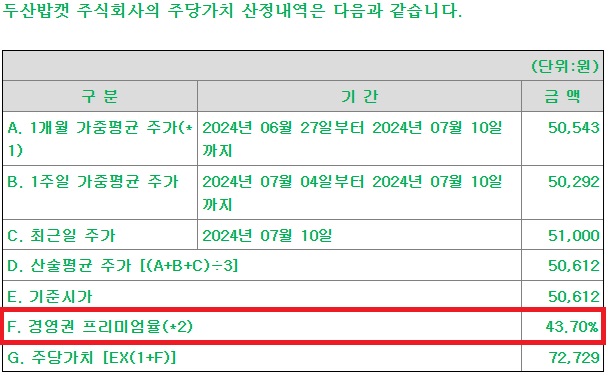

두산그룹은 수익가치를 높이는 방법으로 신설법인 합병가액을 올려잡았다. 수익가치의 핵심인 영업가치 산정의 기준이 되는 두산밥캣 지분 46.06% 전량에 대한 가치를 기존 2조3371억원에서 3조3583억원으로 상향 조정했다. 두산밥캣 지분가치는 기준시가법으로 산정하는데 기준시가에 경영권 프리미엄 43.70%를 붙였기 때문이다.

*출처: 두산에너빌리티 [기재정정]주요사항보고서(회사분할합병결정)(2024.10.21)

두산그룹 측은 “두산에너빌리티 주주들에게 최대한 많은 주식이 지급되도록 분할합병비율을 변경했다”며 "두산에너빌리티 주주들은 가치가 더욱 높아질 양사 주식을 동시에 보유하게 돼 향후 추가적인 이익을 기대할 수 있다”고 말했다.

◇합병비율 상승에도 분할비율 하락…산정기준 순자산→공정가액 교체 '이례적'

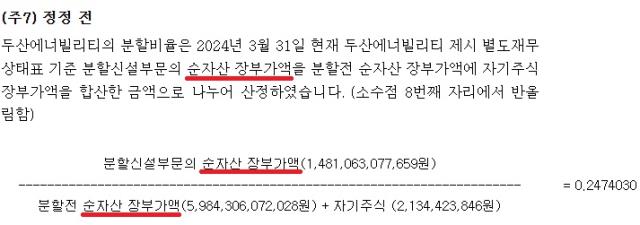

문제는 분할합병비율을 결정하는 한 가지 요소인 합병비율은 상향 조정됐지만 나머지 요소인 분할비율이 오히려 하향 조정된 점이다. 분할비율은 기존 1 대 0.2474030에서 1 대 0.1157542로 낮춰잡았다.

분할비율이 하락하면서 합병비율 상승에도 최종적으로 분할합병비율 상승을 상쇄하는 결과를 낳았다. 분할비율을 그대로 뒀다면 분할합병비율은 합병비율 상승에 따른 혜택을 오롯이 반영해 1 대 0.0432962가 아닌 1 대 0.0925375까지 상승할 수 있었다.

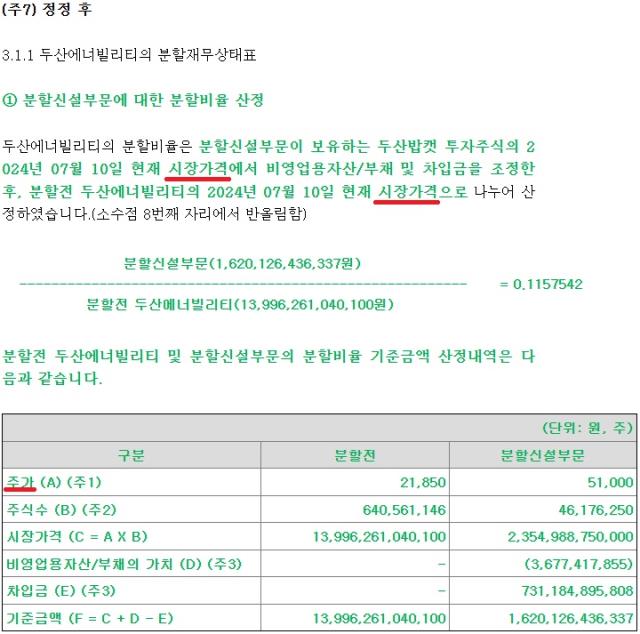

출처: 두산에너빌리티 [기재정정]주요사항보고서(회사분할합병결정)(2024.10.21)

분할비율이 하향 조정된 이유는 분할비율 산정 기준을 기존 순자산(자본)에서 공정가액(주가)으로 바꿔버렸기 때문이다. 분할비율 산정 기준을 공정가액으로 두는 것은 크게 드문 사례다. 기존 분할비율 산정에서는 분할 전 두산에너빌리티의 순자산 장부가액과 분할 후 신설법인의 순자산 장부가액을 비교했다. 하지만 정정된 분할비율 산정에서는 두산에너빌리티 주가와 두산밥캣 주가가 비교됐다.

출처: 두산에너빌리티 [기재정정]주요사항보고서(회사분할합병결정)(2024.10.21)

신설법인의 가치를 두산밥캣 지분 46.06%에 대한 시가총액에다 차입금을 뺀 값으로 본 것이다. 이런 방법은 경영권 프리미엄을 반영하지 않는 수익가치 산정 방법과 유사하다. 두산그룹은 분할비율 산정 기준을 변경한 이유를 21일 정정공시한 증권신고서에서는 밝히지는 않고 있다.

이에 대해 두산그룹 측은 "분할비율 산정 기준을 순자산에서 공정가액으로 바꾸는 건 법적으로 문제가 없다"며 "시장에서 워낙 시가 반영에 대한 요구가 커 그걸 지키는 쪽으로 산정했다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >