JB금융, 지방지주 최상위 총주주환원율 '격세지감'

①가파른 순익 성장 '환원 재원' 마련…RWA 확대 불구 CET1비율 상승 '저력'

편집자주

국내 금융그룹이 '역대급' 순이익을 기록하면서 주주환원 강화 요구가 빗발치고 있다. 금융그룹도 PBR(주가순자산비율) 0.4배 수준의 저평가 원인을 부족한 주주환원에서 찾고 실적발표회(IR) 시즌 일제히 주주 요구에 화답했다. 다만 금융지주별 환원 수준과 방향에는 차이가 있다. 더벨은 금융지주의 주주 프렌드십을 점검하고 사별 특징을 분석했다.

JB금융이 지방 금융지주 최상위권 총주주환원율을 기록했다. 김기홍 JB금융 회장 취임 첫해 만해도 상장 금융지주 통틀어 가장 낮은 수준에 머물렀으나 단기간에 반전을 이뤄냈다. 위험가중자산(RWA) 질적 성장을 추구하는 김 회장의 자본배치 전략이 빠르게 주주환원을 늘릴 수 있었던 동력이다.

주주환원 산정 기준이 되는 보통주자본(CET1)비율은 지방금융을 넘어 4대 시중은행을 추격하고 있다. RWA 증가가 자본비율 하락 압력으로 작용했으나 높은 수익성을 바탕으로 자본을 축적했다. JB금융은 내실 성장을 이어가 주주환원을 꾸준히 늘린다는 포부다.

◇'김기홍 체제' 4년, 순익 매년 증가…배당 성장 '원천'

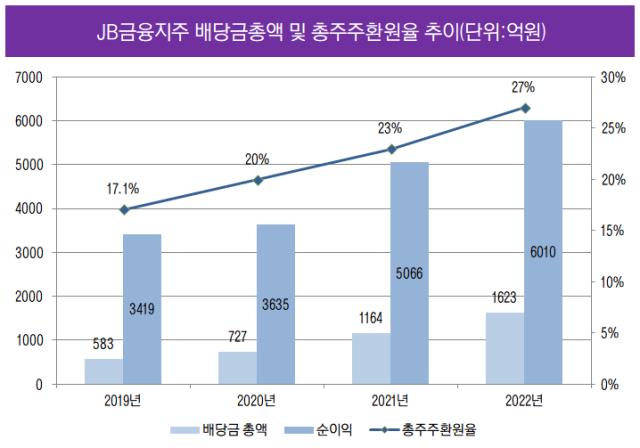

JB금융의 지난해 총주주환원율은 27%다. 김 회장이 취임하기 전인 2018년 14.4%보다 약 2배 높아졌다. 김 회장 임기 첫해인 2019년 17.1%와 비교해도 약 10%포인트 상승했다.

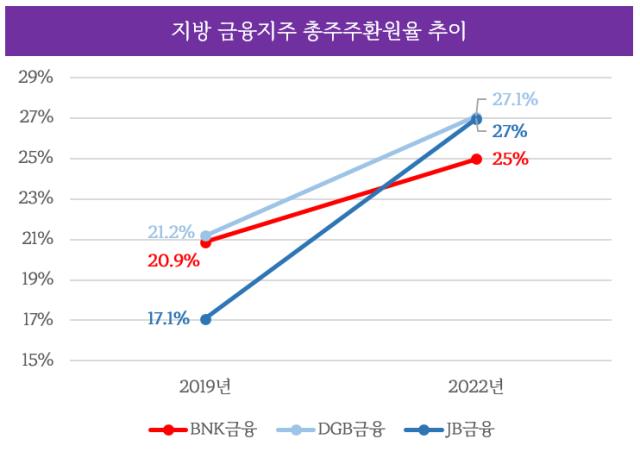

이는 지방 금융지주 중 단연 돋보이는 성과다. DGB금융, BNK금융에 비해 개선 속도가 빠르다. 2019년 DGB금융과 BNK금융 총주주환원율은 각각 21.2%, 20.9%로 JB금융과 비교해 410bp, 380bp 씩 높았다. 올해는 각각 27.1%, 25%를 기록해 JB금융과 비슷하거나 낮은 수준이다.

DGB금융의 경우 총주주환원율에서 JB금융을 0.1%포인트 앞섰으나 배당의 질적 측면에서 차이가 있다. DGB금융은 전년도와 비교해 거의 비슷한 배당금 총액을 기록했으나 총주주환원율은 높아졌다. 순이익 감소로 총주주환원율의 모수가 작아졌기 때문이다. 같은 기간 순이익과 배당을 모두 늘린 JB금융의 주주환원책이 지속 가능성 측면에서 앞선다.

JB금융의 가파른 실적 개선이 주주환원 확대를 뒷받침했다. 지난해 순이익 6010억원을 기록했다. 2019년 3119억원, 2020년 3635억원, 2021년 5066억원을 기록한 데 이어 4년 연속 성장이다. 김 회장 임기 내 한 해도 빠짐 없이 순이익이 증가했다. 2018년 2431억원과 비교하면 연 순이익이 2배 이상 커졌다.

가파른 실적 개선은 위험가중자산(RWA)의 질적 성장을 중시하는 JB금융의 독특한 전략이 있어 가능했다. JB금융은 상대적으로 마진이 적은 중소기업 대출, 아파트 담보대출 등 기반 사업보다 중금리 신용대출 중심으로 RWA를 늘리고 있다. 고마진 포트폴리오 중심으로 자본이 배치돼 높은 수익성을 자랑한다. 이 같은 전략이 주효해 배당 원천이 되는 순이익이 늘어났고 주주환원율이 높아질 수 있었다.

◇'지방금융 최고' CET1비율…이젠 4대 금융 '정조준'

JB금융은 주주환원 규모 산정 기준이 되는 CET1비율도 꾸준히 개선했다. 지난해 말 기준 CET1비율은 11.41%다. 2018년 9.02%, 2019년 9.67%, 2020년 10.05%, 2021년 10.3%를 기록한 데 이어 지난해 111bp 상승을 이뤄냈다. RWA를 공격적으로 늘린 게 CET1비율 하락 압력으로 작용했으나 높은 수익성을 바탕으로 CET1비율 개선에 성공했다.

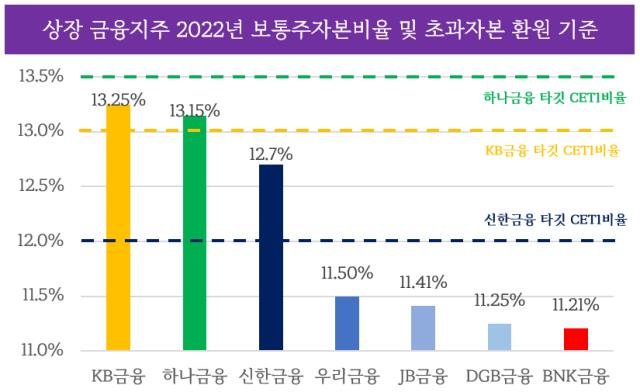

JB금융 CET1비율은 지방금융 최고 수준으로 올라섰다. DGB금융과 BNK금융은 지난해 말 각각 11.25%, 11.21%로 JB금융에 16bp, 20bp 뒤처졌다.

JB금융의 시선은 이제 4대 금융그룹을 향하고 있다. CET1비율 적정 관리 수준을 13%로 설정하고 주주환원책을 강화한다는 방침이다. 13%는 KB금융의 타깃 CET1비율과 같은 수준이다. 우리금융의 경우 지난해 말 CET1비율 11.5%로 JB금융과 9bp 차이 밖에 나지 않아 올해 실적에 따라 역전도 가능하다.

김기홍 JB금융 회장은 최근 IR에서 "바젤Ⅲ에 따라 운용리스크 시스템을 도입하면 CET1비율이 40bp 정도 오를 것으로 기대하고 있어 12% 달성도 그리 먼 일이 아니다"라며 "(CET1비율 13%를 기준으로 하는) 중기 환원정책을 상당히 진지하게 만들었다는 점을 이해해주길 바란다"고 말했다.

주주환원 산정 기준이 되는 보통주자본(CET1)비율은 지방금융을 넘어 4대 시중은행을 추격하고 있다. RWA 증가가 자본비율 하락 압력으로 작용했으나 높은 수익성을 바탕으로 자본을 축적했다. JB금융은 내실 성장을 이어가 주주환원을 꾸준히 늘린다는 포부다.

◇'김기홍 체제' 4년, 순익 매년 증가…배당 성장 '원천'

JB금융의 지난해 총주주환원율은 27%다. 김 회장이 취임하기 전인 2018년 14.4%보다 약 2배 높아졌다. 김 회장 임기 첫해인 2019년 17.1%와 비교해도 약 10%포인트 상승했다.

이는 지방 금융지주 중 단연 돋보이는 성과다. DGB금융, BNK금융에 비해 개선 속도가 빠르다. 2019년 DGB금융과 BNK금융 총주주환원율은 각각 21.2%, 20.9%로 JB금융과 비교해 410bp, 380bp 씩 높았다. 올해는 각각 27.1%, 25%를 기록해 JB금융과 비슷하거나 낮은 수준이다.

DGB금융의 경우 총주주환원율에서 JB금융을 0.1%포인트 앞섰으나 배당의 질적 측면에서 차이가 있다. DGB금융은 전년도와 비교해 거의 비슷한 배당금 총액을 기록했으나 총주주환원율은 높아졌다. 순이익 감소로 총주주환원율의 모수가 작아졌기 때문이다. 같은 기간 순이익과 배당을 모두 늘린 JB금융의 주주환원책이 지속 가능성 측면에서 앞선다.

JB금융의 가파른 실적 개선이 주주환원 확대를 뒷받침했다. 지난해 순이익 6010억원을 기록했다. 2019년 3119억원, 2020년 3635억원, 2021년 5066억원을 기록한 데 이어 4년 연속 성장이다. 김 회장 임기 내 한 해도 빠짐 없이 순이익이 증가했다. 2018년 2431억원과 비교하면 연 순이익이 2배 이상 커졌다.

가파른 실적 개선은 위험가중자산(RWA)의 질적 성장을 중시하는 JB금융의 독특한 전략이 있어 가능했다. JB금융은 상대적으로 마진이 적은 중소기업 대출, 아파트 담보대출 등 기반 사업보다 중금리 신용대출 중심으로 RWA를 늘리고 있다. 고마진 포트폴리오 중심으로 자본이 배치돼 높은 수익성을 자랑한다. 이 같은 전략이 주효해 배당 원천이 되는 순이익이 늘어났고 주주환원율이 높아질 수 있었다.

◇'지방금융 최고' CET1비율…이젠 4대 금융 '정조준'

JB금융은 주주환원 규모 산정 기준이 되는 CET1비율도 꾸준히 개선했다. 지난해 말 기준 CET1비율은 11.41%다. 2018년 9.02%, 2019년 9.67%, 2020년 10.05%, 2021년 10.3%를 기록한 데 이어 지난해 111bp 상승을 이뤄냈다. RWA를 공격적으로 늘린 게 CET1비율 하락 압력으로 작용했으나 높은 수익성을 바탕으로 CET1비율 개선에 성공했다.

JB금융 CET1비율은 지방금융 최고 수준으로 올라섰다. DGB금융과 BNK금융은 지난해 말 각각 11.25%, 11.21%로 JB금융에 16bp, 20bp 뒤처졌다.

JB금융의 시선은 이제 4대 금융그룹을 향하고 있다. CET1비율 적정 관리 수준을 13%로 설정하고 주주환원책을 강화한다는 방침이다. 13%는 KB금융의 타깃 CET1비율과 같은 수준이다. 우리금융의 경우 지난해 말 CET1비율 11.5%로 JB금융과 9bp 차이 밖에 나지 않아 올해 실적에 따라 역전도 가능하다.

김기홍 JB금융 회장은 최근 IR에서 "바젤Ⅲ에 따라 운용리스크 시스템을 도입하면 CET1비율이 40bp 정도 오를 것으로 기대하고 있어 12% 달성도 그리 먼 일이 아니다"라며 "(CET1비율 13%를 기준으로 하는) 중기 환원정책을 상당히 진지하게 만들었다는 점을 이해해주길 바란다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사