전기차 부품사업 최전방 LS전선, FI 엑시트 여력 ‘부담’

⑤LS머트리얼즈·LS이브이씨 FI 유치전략 '판박이'…향후 지배력 회복 재무여력 ‘관건’

편집자주

이제 투자를 빼놓고 최고재무책임자(CFO)의 역할을 말할 수 없게 됐다. 실제 대기업 다수의 CFO가 전략 수립과 투자 의사결정 과정에 참여하는 것으로 파악된다. CFO가 기업가치를 수치로 측정하는 업무를 하는 점을 고려하면 이상할 게 없다. THE CFO가 CFO의 또 다른 성과지표로 떠오른 투자 포트폴리오 현황과 변화를 기업별로 살펴본다.

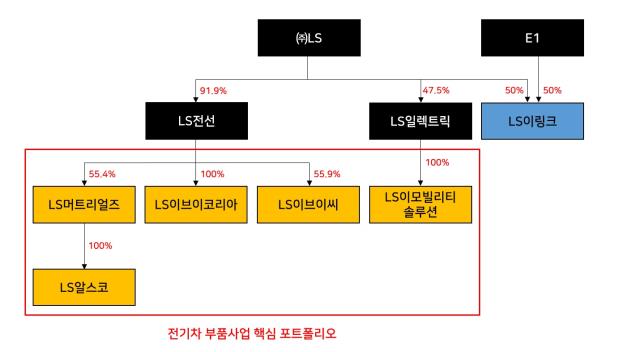

LS그룹이 미래 먹거리로 낙점한 전기차 부품사업의 최전방에는 LS전선이 있다. LS전선은 전기차 부품사업 관련 계열사들을 산하로 편입하면서 표면적으로는 사업 효율화를 꾀하고 있다.

하지만 LS그룹이 전기차 부품사업 포트폴리오 구축에 재무적투자자(FI)를 유치하는 전략을 공통적으로 적용하면서 LS전선이 향후 FI 엑시트 부담을 떠안게 됐다. 자칫 FI 보유지분 재인수에 따른 재무건전성 악화와 기업공개(IPO)를 통한 지배력 약화 사이에서 줄다리기를 해야하는 처지가 될 수 있다.

◇LS그룹 미래 먹거리 ‘전기차 부품’…LS전선 아래 ‘헤쳐모여’

2021년부터 눈에 띄게 LS그룹의 중심을 차지하기 시작한 분야가 전기차 부품사업이다. 기존 계열사에서 전기차 관련 사업을 분할 또는 양도해 특화 포트폴리오를 구성하는 것이 사업구조 개편의 큰 틀이다. 전기차 부품사업은 특히 지난해 1월 구자은 LS그룹 회장 취임 이후 더욱 속도가 붙고 있다. 구 회장은 기존사업과 신사업을 동시에 육성하는 ‘양손잡이 경영’을 내세우고 있는데 다양한 신사업 중 핵심이 전기차 부품사업이다.

전기차 부품사업 포트폴리오 구축의 최전방에 내세운 곳이 LS전선이다. LS전선은 2021년부터 LS머트리얼즈, LS알스코, LS이브이코리아, LS이브이씨 등 전기차 부품사업 관련 계열사를 산하에 집결시키는 작업을 이어왔다. 여기에는 ㈜LS의 LS전선에 대한 지분율이 2020년말 89.3%(2022년 3분기말 91.9%)로 탄탄한 지배력이 뒷받침됐지만 무엇보다 당시 개선된 LS전선의 재무상태가 바탕이 됐다.

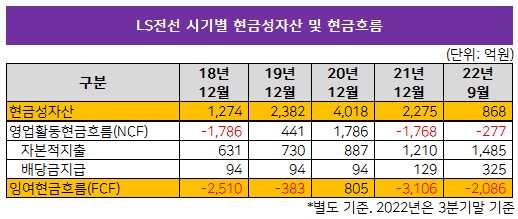

전기차 부품사업 포트폴리오 개편이 본격적으로 시작되기 직전인 2020년말 LS전선은 별도 기준 4018억원의 풍부한 현금성자산을 쌓아두고 있었다. 해저케이블 등 주력제품을 앞세워 상각전영업이익(EBITDA)을 1684억원으로 안정적으로 늘리면서 영업활동현금흐름(NCF) 1786억원의 개선된 현금창출력도 보였다.

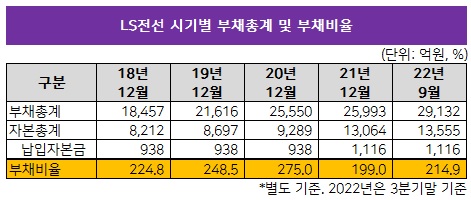

다만 국내외 계열사의 잇따른 설비투자로 자본적지출(Capex)이 확대되면서 부채비율이 275.0%로 늘어난 점은 부담이었다. 이에 따라 전기차 부품사업 포트폴리오 개편과 해저케이블 공장 증설이 겹친 이듬해인 2021년 8월 ㈜LS로부터 2200억원 규모 유상증자 자금을 수혈받기도 했다.

◇전기차 부품 계열사 FI 유치 ‘실리’…LS이브이코리아 지배력 회복에 ‘거금 소요’

LS전선은 재무건전성 유지와 전기차 부품사업 포트폴리오 개편의 ‘두 마리 토끼’를 잡아야 하는 과제 속에서 실리를 취하기 위해 노력했다. LS전선이 공통적으로 적용하고 있는 방법은 FI를 끌어들인 것이다. FI가 붙으면 당장 사업확장에 필요한 자금을 외부에서 충당할 수 있지만 향후 엑시트에 대비해야 하는 양면성을 가진다. 재무여력이 충분해 FI 보유지분을 되사오는 것이 지배력을 공고히 유지할 수 있는 최고의 방법이지만 그렇지 못할 경우 IPO로 엑시트 활로를 열어주면서 그만큼의 지배력을 시장에 내놔야 한다.

LS전선은 FI를 끌어들여 자금을 확보하면서 향후 지배력까지 성공적으로 되찾은 경험이 있다. LS전선은 2017년 11월 Harness&Module사업부문을 물적분할해 LS이브이코리아를 신설했다. LS이브이코리아는 전기신호를 각 부품에 전달하는 배선인 하네스(Harness)를 전문적으로 제조하는데 LS그룹 전기차 부품사업 포트폴리오의 핵심으로 꼽힌다.

LS전선은 LS이브이코리아 출범 직후 LS이브이코리아 지분 47%와 중국 생산법인 락성전람(무석)유한공사 지분 47%를 파라투스인베스트먼트-산은캐피탈 PEF(케이디비씨파라투스제이호사모투자합자회사)에 매각했다. 2018년 12월 LS이브이코리아가 유상증자를 실시하면서 락성전람(무석)유한공사 지분 전량이 현물출자돼 수직계열화를 이뤘고 파라투스-산은캐피탈 PEF도 LS이브이코리아 주식을 추가로 확보하게 됐다.

LS전선은 올해 1월 파라투스-산은캐피탈 PEF가 보유하고 있던 LS이브이코리아 지분 47% 전량을 사들였다. 이 지분 인수로 LS전선은 LS이브이코리아를 완전자회사로 되찾아왔지만 787억원이라는 거액이 소요됐다. 2018년 12월 LS이브이코리아의 유상증자 때 1343원으로 매겨졌던 주당가격은 올해 1월에 이르러 3.4배인 4572원으로 상승했다. 상승분만큼이 FI 유치의 결과로 LS전선이 부담해야 할 몫인 셈이다.

◇LS머트리얼즈·LS이브이씨, FI 유치 ‘판박이’…지배력 유지 ‘관건’

LS이브이코리아 사례와 거의 유사한 과정을 밟고 있는 것이 LS머트리얼즈다. LS머트리얼즈는 2021년 1월 LS엠트론이 UC(울트라커패시터)사업부문을 물적분할해 설립됐다. 기존 풍력발전에서 전기차 부품으로도 확대 보급되고 있는 에너지 보조 저장장치인 울트라커패시터가 주력제품이다. 물적분할 직후인 2월 LS전선이 지분 전량을 인수하면서 LS머트리얼즈를 완전자회사로 편입했다.

이후 또다른 계열사인 LS알스코를 LS머트리얼즈 산하에 붙이는 수직계열화가 진행됐다. LS알스코는 2018년 9월 LS전선의 알루미늄 사업을 양수하면서 출범했는데 LS전선이 2019년 3월 케이스톤파트너스 PEF(케이브이일호투자유한회사)를 FI로 끌어들이면서 지분을 57.7%와 42.3%로 나눠갖고 있었다. 전기차 경량화를 위해 전선의 도체를 구리에서 알루미늄으로 대체하는 흐름이 이어지고 있어 LS알스코의 중요성도 강조됐다.

2021년 11월 LS머트리얼즈가 유상증자를 실시하면서 LS알스코 지분 전량이 현물출자됐다. 이에 따라 LS알스코는 LS머트리얼즈의 완전자회사로 편입됐지만 LS전선은 케이스톤파트너스 PEF에 LS머트리얼즈 지분 일부를 내줘야 했다. 여기에 케이스톤파트너스 PEF가 2021년 12월 70억원과 지난해 4월 160억원을 잇따라 추가 출자하면서 케이스톤파트너스 PEF의 지분율은 44.6%로 늘어난 반면 LS전선은 55.4%로 감소하게 됐다.

이외에 LS전선이 최근 출범한 LS이브이씨(LS EVC)에도 FI를 끌어들였다. LS전선은 지난해 12월 전기차에 사용되는 세각선 사업을 양도해 LS이브이씨를 완전자회사로 출범시켰다. 하지만 출범 직후 44.1%를 FI에 600억원에 매각했다. LS전선은 환선사업을 종료하고 LS이브이씨 일부 지분 매각으로 거둬들인 자금을 신사업 추진을 위한 재원으로 이용할 계획이다.

LS전선이 다수 전기차 부품사업 관련 계열사에 FI를 끌어들이면서 향후 지배력 복구를 위한 재무여력이 화두로 떠오를 전망이다. IPO로 엑시트 통로를 열어주는 것이 편의성 측면에서 용이하지만 현재 LS전선의 LS머트리얼즈와 LS이브이씨에 대한 지분율이 각각 55.4%와 55.9%로 지배력을 겨우 유지하고 있어 신주발행이나 구주매출이 쉽지 않은 상황이다.

FI 보유지분을 인수하려면 재무여력이 바탕이 돼야한다. 엑시트가 당장 진행되지는 않겠지만 지난해 3분기말 LS전선의 현금성자산은 868억원으로 급격히 줄었다. 자본적지출 확대로 잉여현금흐름(FCF)도 2021년에 이어 마이너스(-)를 보이고 있다. 부채비율이 214.9%로 다시 확대돼 차입을 무작정 늘리기도 쉽지 않다. ㈜LS로부터 유상증자 등 방법으로 자금지원을 받거나 다른 계열사로부터의 자본 재분배를 기대할 수는 있지만 이들 관계사의 재무여력도 받쳐줘야 하는 선행과제는 여전히 남아있다.

하지만 LS그룹이 전기차 부품사업 포트폴리오 구축에 재무적투자자(FI)를 유치하는 전략을 공통적으로 적용하면서 LS전선이 향후 FI 엑시트 부담을 떠안게 됐다. 자칫 FI 보유지분 재인수에 따른 재무건전성 악화와 기업공개(IPO)를 통한 지배력 약화 사이에서 줄다리기를 해야하는 처지가 될 수 있다.

◇LS그룹 미래 먹거리 ‘전기차 부품’…LS전선 아래 ‘헤쳐모여’

2021년부터 눈에 띄게 LS그룹의 중심을 차지하기 시작한 분야가 전기차 부품사업이다. 기존 계열사에서 전기차 관련 사업을 분할 또는 양도해 특화 포트폴리오를 구성하는 것이 사업구조 개편의 큰 틀이다. 전기차 부품사업은 특히 지난해 1월 구자은 LS그룹 회장 취임 이후 더욱 속도가 붙고 있다. 구 회장은 기존사업과 신사업을 동시에 육성하는 ‘양손잡이 경영’을 내세우고 있는데 다양한 신사업 중 핵심이 전기차 부품사업이다.

전기차 부품사업 포트폴리오 구축의 최전방에 내세운 곳이 LS전선이다. LS전선은 2021년부터 LS머트리얼즈, LS알스코, LS이브이코리아, LS이브이씨 등 전기차 부품사업 관련 계열사를 산하에 집결시키는 작업을 이어왔다. 여기에는 ㈜LS의 LS전선에 대한 지분율이 2020년말 89.3%(2022년 3분기말 91.9%)로 탄탄한 지배력이 뒷받침됐지만 무엇보다 당시 개선된 LS전선의 재무상태가 바탕이 됐다.

전기차 부품사업 포트폴리오 개편이 본격적으로 시작되기 직전인 2020년말 LS전선은 별도 기준 4018억원의 풍부한 현금성자산을 쌓아두고 있었다. 해저케이블 등 주력제품을 앞세워 상각전영업이익(EBITDA)을 1684억원으로 안정적으로 늘리면서 영업활동현금흐름(NCF) 1786억원의 개선된 현금창출력도 보였다.

다만 국내외 계열사의 잇따른 설비투자로 자본적지출(Capex)이 확대되면서 부채비율이 275.0%로 늘어난 점은 부담이었다. 이에 따라 전기차 부품사업 포트폴리오 개편과 해저케이블 공장 증설이 겹친 이듬해인 2021년 8월 ㈜LS로부터 2200억원 규모 유상증자 자금을 수혈받기도 했다.

◇전기차 부품 계열사 FI 유치 ‘실리’…LS이브이코리아 지배력 회복에 ‘거금 소요’

LS전선은 재무건전성 유지와 전기차 부품사업 포트폴리오 개편의 ‘두 마리 토끼’를 잡아야 하는 과제 속에서 실리를 취하기 위해 노력했다. LS전선이 공통적으로 적용하고 있는 방법은 FI를 끌어들인 것이다. FI가 붙으면 당장 사업확장에 필요한 자금을 외부에서 충당할 수 있지만 향후 엑시트에 대비해야 하는 양면성을 가진다. 재무여력이 충분해 FI 보유지분을 되사오는 것이 지배력을 공고히 유지할 수 있는 최고의 방법이지만 그렇지 못할 경우 IPO로 엑시트 활로를 열어주면서 그만큼의 지배력을 시장에 내놔야 한다.

LS전선은 FI를 끌어들여 자금을 확보하면서 향후 지배력까지 성공적으로 되찾은 경험이 있다. LS전선은 2017년 11월 Harness&Module사업부문을 물적분할해 LS이브이코리아를 신설했다. LS이브이코리아는 전기신호를 각 부품에 전달하는 배선인 하네스(Harness)를 전문적으로 제조하는데 LS그룹 전기차 부품사업 포트폴리오의 핵심으로 꼽힌다.

LS전선은 LS이브이코리아 출범 직후 LS이브이코리아 지분 47%와 중국 생산법인 락성전람(무석)유한공사 지분 47%를 파라투스인베스트먼트-산은캐피탈 PEF(케이디비씨파라투스제이호사모투자합자회사)에 매각했다. 2018년 12월 LS이브이코리아가 유상증자를 실시하면서 락성전람(무석)유한공사 지분 전량이 현물출자돼 수직계열화를 이뤘고 파라투스-산은캐피탈 PEF도 LS이브이코리아 주식을 추가로 확보하게 됐다.

LS전선은 올해 1월 파라투스-산은캐피탈 PEF가 보유하고 있던 LS이브이코리아 지분 47% 전량을 사들였다. 이 지분 인수로 LS전선은 LS이브이코리아를 완전자회사로 되찾아왔지만 787억원이라는 거액이 소요됐다. 2018년 12월 LS이브이코리아의 유상증자 때 1343원으로 매겨졌던 주당가격은 올해 1월에 이르러 3.4배인 4572원으로 상승했다. 상승분만큼이 FI 유치의 결과로 LS전선이 부담해야 할 몫인 셈이다.

◇LS머트리얼즈·LS이브이씨, FI 유치 ‘판박이’…지배력 유지 ‘관건’

LS이브이코리아 사례와 거의 유사한 과정을 밟고 있는 것이 LS머트리얼즈다. LS머트리얼즈는 2021년 1월 LS엠트론이 UC(울트라커패시터)사업부문을 물적분할해 설립됐다. 기존 풍력발전에서 전기차 부품으로도 확대 보급되고 있는 에너지 보조 저장장치인 울트라커패시터가 주력제품이다. 물적분할 직후인 2월 LS전선이 지분 전량을 인수하면서 LS머트리얼즈를 완전자회사로 편입했다.

이후 또다른 계열사인 LS알스코를 LS머트리얼즈 산하에 붙이는 수직계열화가 진행됐다. LS알스코는 2018년 9월 LS전선의 알루미늄 사업을 양수하면서 출범했는데 LS전선이 2019년 3월 케이스톤파트너스 PEF(케이브이일호투자유한회사)를 FI로 끌어들이면서 지분을 57.7%와 42.3%로 나눠갖고 있었다. 전기차 경량화를 위해 전선의 도체를 구리에서 알루미늄으로 대체하는 흐름이 이어지고 있어 LS알스코의 중요성도 강조됐다.

2021년 11월 LS머트리얼즈가 유상증자를 실시하면서 LS알스코 지분 전량이 현물출자됐다. 이에 따라 LS알스코는 LS머트리얼즈의 완전자회사로 편입됐지만 LS전선은 케이스톤파트너스 PEF에 LS머트리얼즈 지분 일부를 내줘야 했다. 여기에 케이스톤파트너스 PEF가 2021년 12월 70억원과 지난해 4월 160억원을 잇따라 추가 출자하면서 케이스톤파트너스 PEF의 지분율은 44.6%로 늘어난 반면 LS전선은 55.4%로 감소하게 됐다.

이외에 LS전선이 최근 출범한 LS이브이씨(LS EVC)에도 FI를 끌어들였다. LS전선은 지난해 12월 전기차에 사용되는 세각선 사업을 양도해 LS이브이씨를 완전자회사로 출범시켰다. 하지만 출범 직후 44.1%를 FI에 600억원에 매각했다. LS전선은 환선사업을 종료하고 LS이브이씨 일부 지분 매각으로 거둬들인 자금을 신사업 추진을 위한 재원으로 이용할 계획이다.

LS전선이 다수 전기차 부품사업 관련 계열사에 FI를 끌어들이면서 향후 지배력 복구를 위한 재무여력이 화두로 떠오를 전망이다. IPO로 엑시트 통로를 열어주는 것이 편의성 측면에서 용이하지만 현재 LS전선의 LS머트리얼즈와 LS이브이씨에 대한 지분율이 각각 55.4%와 55.9%로 지배력을 겨우 유지하고 있어 신주발행이나 구주매출이 쉽지 않은 상황이다.

FI 보유지분을 인수하려면 재무여력이 바탕이 돼야한다. 엑시트가 당장 진행되지는 않겠지만 지난해 3분기말 LS전선의 현금성자산은 868억원으로 급격히 줄었다. 자본적지출 확대로 잉여현금흐름(FCF)도 2021년에 이어 마이너스(-)를 보이고 있다. 부채비율이 214.9%로 다시 확대돼 차입을 무작정 늘리기도 쉽지 않다. ㈜LS로부터 유상증자 등 방법으로 자금지원을 받거나 다른 계열사로부터의 자본 재분배를 기대할 수는 있지만 이들 관계사의 재무여력도 받쳐줘야 하는 선행과제는 여전히 남아있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사