편집자주

조달은 최고재무책임자(CFO) 업무의 꽃이다. 주주의 지원(자본)이나 양질의 빚(차입)을 얼마나 잘 끌어오느냐에 따라 기업 성장속도가 달라질 수 있다. 특히 결과가 가시적으로 드러난다는 특징이 있다. 최적의 타이밍에 저렴한 비용으로 딜(Deal)을 성사시키는 것이 곧 실력이자 성과다. THE CFO는 우리 기업의 조달 전략과 성과, 이로 인한 사업·재무적 영향을 추적한다.

LS이브이코리아는 올해 5월 LS전선과 사모펀드(PEF)를 대상으로 합산 800억원 규모 유상증자를 실시했다. 당시 유상증자로 자기자본이 확충되면서 재무건전성을 높이는 효과를 봤다. 여기에 해외 자회사에 대한 채무보증 여력도 확보했다.

LS이브이코리아는 LS전선이 2017년 11월 하네스&모듈(Harness&Module) 사업부문을 물적분할해 설립됐다. LS이브이코리아가 전기신호를 각 부품에 전달하는 배선인 하네스를 전문적으로 제조하는 만큼 LS그룹 전기차 부품사업의 핵심 포트폴리오 기업이다.

LS전선은 LS이브이코리아 육성을 위해 재무적투자자(FI)를 적극적으로 유치하고 있다. LS전선은 LS이브이코리아 출범 직후인 12월 LS이브이코리아 지분 47%(228억원)와 중국 생산법인 락성전람(무석)유한공사 지분 47%를 파라투스인베스트먼트-산은캐피탈 PEF(KDBC파라투스제2호사모투자합자회사)에 매각했다.

이듬해인 2018년 12월 LS전선과 파라투스-산은캐피탈 PEF가 락성전람(무석)유한공사 지분 전량을 LS이브이코리아에 현물출자했다. LS이브이코리아는 기업공개(IPO)를 추진했지만 코로나19 영향으로 증시가 부진하자 2020년 3월 기업공개를 철회했다. 이후 지난해 1월 794억원을 들여 파라투스-산은캐피탈 PEF 보유지분 47% 전량을 사들였다.

올해 5월에는 LS전선으로부터 400억원을 출자받는 동시에 케이스톤파트너스 PEF(케이브이쓰리퍼스트인베스트먼트유한회사)로부터 400억원을 출자받았다. 이에 따라 케이스톤파트너스 PEF는 LS이브이코리아 지분 16%를 확보했고 LS전선의 지분율은 84%로 줄었다.

LS이브이코리아는 이 돈으로 폴란드법인(LS EV Poland) 지분 100%를 800억원에 사들였다. 폴란드법인 지분은 LS전선과 케이스톤파트너스 PEF가 절반씩 보유했다. 폴란드법인 주주(지분율 50%)였던 케이스톤파트너스 PEF가 LS이브이코리아 주주(16%)가 된 것이다.

LS이브이코리아는 지난해 전기차 수요 둔화에 따른 매출액 감소를 피하지 못했다. 이 때문에 지난해 연결 기준 영업이익이 마이너스(-) 16억원으로 출범 이후 처음으로 적자를 기록했다. 당기순이익도 -183억원으로 적자에 머물렀다.

당기순이익 적자로 지난해말 자본총계 760억원으로 감소하면서 부채비율이 185.5%로 상승했다. 이 때문에 올해 5월 LS전선과 케이스톤파트너스 PEF로부터 받은 합산 800억원 규모 유상증자 자금은 LS이브이코리아의 든든한 버팀목이 될 수 있다. 지난해말 부채총계(1409억원)를 기준으로 유상증자로 늘어난 자본총계(1560억원)와 단순계산하면 부채비율은 90.4%까지 낮아진다.

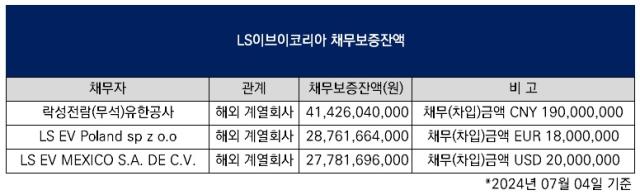

LS이브이코리아의 자본 확충은 해외 자회사들에 대한 채무보증 여력을 키우는 데도 중요하다. LS이브이코리아 해외 자회사들이 현지에서 차입을 조달하고 LS이브이코리아가 이에 대해 채무보증을 제공하는 형태다. 지난달 4일 기준으로 락성전람(무석)유한공사의 차입금액은 1억9000만위안이며 이에 따른 채무보증잔액은 414억원이다. 폴란드법인의 차입금액은 1800만유로, 채무보증잔액은 288억원이며 멕시코법인(LS EV MEXICO)의 차입금액은 2000만달러, 채무보증잔액은 278억원이다.

LS이브이코리아의 지난해말 총차입금(리스부채 포함)은 934억원으로 차입금의존도가 43.0%로 상승했다. 하지만 유상증자로 늘어난 자산총계(2969억원)와 단순계산하면 차입금의존도는 31.4%까지 하락한다.

총차입금은 단기차입금 666억원, 장기차입금 198억원, 리스부채 69억원으로 구성돼있다. 다만 이중 유동성 차입금이 876억원으로 대부분을 차지하고 있다. 총차입금에서 만기가 1년 이내로 돌아오는 차입금이 대부분이라는 의미다. 단기차입금 외에도 장기차입금 전액(198억원)이 유동성으로 분류되고 리스부채도 12억원이 유동성이다. 유동성 차입금 비중이 높으면 그만큼 단기 상환 부담도 높아진다.

다만 올해 5월 유입한 유상증자 자금 800억원은 폴란드법인 지분 취득에 모두 이용했기 때문에 유동성 차입금 상환에 쓸 여력은 부족하다. 다행히 LS이브이코리아는 지난해말 현금성자산 256억원을 보유하고 있다. 자본 확충으로 재무건전성이 개선되는 만큼 일부만 상환하거나 차환할 가능성이 높다. 전액 차환으로 총차입금 규모를 현재(934억원)와 같은 수준으로 유지해도 차입금의존도가 31.4%로 양호한 재무건전성을 유지하는 데 무리가 없다.

LS이브이코리아는 LS전선이 2017년 11월 하네스&모듈(Harness&Module) 사업부문을 물적분할해 설립됐다. LS이브이코리아가 전기신호를 각 부품에 전달하는 배선인 하네스를 전문적으로 제조하는 만큼 LS그룹 전기차 부품사업의 핵심 포트폴리오 기업이다.

LS전선은 LS이브이코리아 육성을 위해 재무적투자자(FI)를 적극적으로 유치하고 있다. LS전선은 LS이브이코리아 출범 직후인 12월 LS이브이코리아 지분 47%(228억원)와 중국 생산법인 락성전람(무석)유한공사 지분 47%를 파라투스인베스트먼트-산은캐피탈 PEF(KDBC파라투스제2호사모투자합자회사)에 매각했다.

이듬해인 2018년 12월 LS전선과 파라투스-산은캐피탈 PEF가 락성전람(무석)유한공사 지분 전량을 LS이브이코리아에 현물출자했다. LS이브이코리아는 기업공개(IPO)를 추진했지만 코로나19 영향으로 증시가 부진하자 2020년 3월 기업공개를 철회했다. 이후 지난해 1월 794억원을 들여 파라투스-산은캐피탈 PEF 보유지분 47% 전량을 사들였다.

올해 5월에는 LS전선으로부터 400억원을 출자받는 동시에 케이스톤파트너스 PEF(케이브이쓰리퍼스트인베스트먼트유한회사)로부터 400억원을 출자받았다. 이에 따라 케이스톤파트너스 PEF는 LS이브이코리아 지분 16%를 확보했고 LS전선의 지분율은 84%로 줄었다.

LS이브이코리아는 이 돈으로 폴란드법인(LS EV Poland) 지분 100%를 800억원에 사들였다. 폴란드법인 지분은 LS전선과 케이스톤파트너스 PEF가 절반씩 보유했다. 폴란드법인 주주(지분율 50%)였던 케이스톤파트너스 PEF가 LS이브이코리아 주주(16%)가 된 것이다.

LS이브이코리아는 지난해 전기차 수요 둔화에 따른 매출액 감소를 피하지 못했다. 이 때문에 지난해 연결 기준 영업이익이 마이너스(-) 16억원으로 출범 이후 처음으로 적자를 기록했다. 당기순이익도 -183억원으로 적자에 머물렀다.

당기순이익 적자로 지난해말 자본총계 760억원으로 감소하면서 부채비율이 185.5%로 상승했다. 이 때문에 올해 5월 LS전선과 케이스톤파트너스 PEF로부터 받은 합산 800억원 규모 유상증자 자금은 LS이브이코리아의 든든한 버팀목이 될 수 있다. 지난해말 부채총계(1409억원)를 기준으로 유상증자로 늘어난 자본총계(1560억원)와 단순계산하면 부채비율은 90.4%까지 낮아진다.

LS이브이코리아의 자본 확충은 해외 자회사들에 대한 채무보증 여력을 키우는 데도 중요하다. LS이브이코리아 해외 자회사들이 현지에서 차입을 조달하고 LS이브이코리아가 이에 대해 채무보증을 제공하는 형태다. 지난달 4일 기준으로 락성전람(무석)유한공사의 차입금액은 1억9000만위안이며 이에 따른 채무보증잔액은 414억원이다. 폴란드법인의 차입금액은 1800만유로, 채무보증잔액은 288억원이며 멕시코법인(LS EV MEXICO)의 차입금액은 2000만달러, 채무보증잔액은 278억원이다.

LS이브이코리아의 지난해말 총차입금(리스부채 포함)은 934억원으로 차입금의존도가 43.0%로 상승했다. 하지만 유상증자로 늘어난 자산총계(2969억원)와 단순계산하면 차입금의존도는 31.4%까지 하락한다.

총차입금은 단기차입금 666억원, 장기차입금 198억원, 리스부채 69억원으로 구성돼있다. 다만 이중 유동성 차입금이 876억원으로 대부분을 차지하고 있다. 총차입금에서 만기가 1년 이내로 돌아오는 차입금이 대부분이라는 의미다. 단기차입금 외에도 장기차입금 전액(198억원)이 유동성으로 분류되고 리스부채도 12억원이 유동성이다. 유동성 차입금 비중이 높으면 그만큼 단기 상환 부담도 높아진다.

다만 올해 5월 유입한 유상증자 자금 800억원은 폴란드법인 지분 취득에 모두 이용했기 때문에 유동성 차입금 상환에 쓸 여력은 부족하다. 다행히 LS이브이코리아는 지난해말 현금성자산 256억원을 보유하고 있다. 자본 확충으로 재무건전성이 개선되는 만큼 일부만 상환하거나 차환할 가능성이 높다. 전액 차환으로 총차입금 규모를 현재(934억원)와 같은 수준으로 유지해도 차입금의존도가 31.4%로 양호한 재무건전성을 유지하는 데 무리가 없다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사