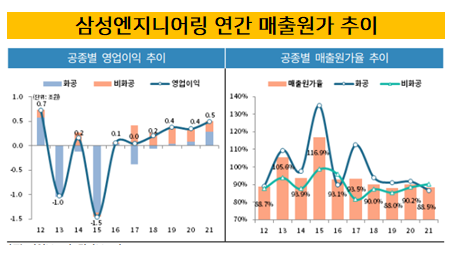

삼성엔지니어링은 2010년대 중반 큰 폭의 적자를 경험한 후 매출원가율을 타이트하게 관리했다. 원가율은 2015년 116%에서 올해 89%까지 개선됐다. 5년간 90% 선을 넘기지 않고 있지만 비화공 투자에 따른 원가율 상승 리스크가 남아 있는 상황이다.

삼성엔지니어링이 최근 공시한 IR 자료에 따르면 3분기말 기준 원가율은 89.3%다. 전년 동기 대비 약 2%포인트 상승한 값이다. 원가율은 △2018년 90% △2019년 88.09% △2020년 90% △2021년 88.59%로 오르내림을 반복했다.

화공 부문은 국제유가와 석유 소비·생산량, 산유국 투자계획의 영향을 받는 분야다. 코로나 판데믹 이후 저유가 현상과 발주처의 투자 축소로 인해 저성장 흐름이 이어졌다.

비화공 부문은 삼선전자와 삼성디스플레이, 삼선전기 등 계열사의 공장 건설공사를 주로 담당한다. 영업이익률은 대체로 화공 부문을 웃돌았고 원가율 관리도 수월했다.

하지만 지난해 5년 만에 역전 현상이 나타났다. 비화공 원가율은 2016년 이후 처음으로 화공을 앞질렀다. 비화공 부문이 투자를 확대하는 과정에서 원가율이 소폭 상승한 것으로 해석된다.

삼성엔지니어링은 그린인프라·솔루션으로 대표되는 비화공 부문을 육성한다는 계획을 세웠다. 현재 삼성 계열사에 국한된 발주처를 확대해 기술력과 네트워크를 강화한다. 6월 베트남 민간 최대 수처리(상수) 업체인 DNP워터 지분 24%를 인수한 결정도 중장기 로드맵의 연장선으로 풀이된다.

삼성엔지니어링은 영업상 이유로 원자재 가격을 공시하지 않는다. 플랜트와 업스트림, 정유, 석유화학 등 화공 부문은 철근과 배관, 전기설비 등을 원자재로 투입하는 것으로 알려졌다. 대규모 건설공사의 경우 고가의 산업설비가 원자재에서 큰 비중을 차지한다.

원자재 투입이 많은 엔지니어링 특성상 적정 유동성은 큰 폭으로 움직인다. 삼성엔지니어링은 적정 유동성을 유지하기 위해 자금수지 예측과 필요 현금수준 추정·수입, 지출 시스템을 구축해 관리하는 중이다.

<자료=한국기업평가>

삼성엔지니어링은 과거 대규모 손실을 반영한 탓에 원가율 리스크에 민감할 수 밖에 없는 입장이다. 2013년 중동사업에서 손실을 인식한 후 2015년 원가조정을 단행한 바 있다.

2016~2017년 대규모 영업적자를 기록한 다음해부터 원가조정과 타절 과정에 힘을 쏟았다. 2018년부터는 화공 부문 손실을 마무리하고 계열사의 높은 채산성을 유지한 덕분에 원가율을 89% 수준으로 개선했다.

그간 단독으로 진행한 해외 사업 탓에 발생한 계약파기와 원가 리스크를 관리하기 위해 해외 EPC기업과의 공동수행 비중을 확대했다. 여기에 'FEED(기본설계)' to 'EPC(설계·조달·시공)' 연계 수주전략을 내세워 수주한 해외 사업에 힘입어 원가율 방어에 성공했다.

다만 금융권에서는 삼성엔지니어링이 원가 상승에 대한 리스크를 지니고 있다고 평가했다. 수주잔고 건전성에 대한 우려와 유가 하락 시 수주 모멘텀 약화될 수 있기 때문이다. 원자재와 인건비 등 상승에 따른 불확실성도 남아 있는 상황이다.

시장 관계자는 "삼성엔지니어링은 여전히 높은 화공 비중을 유지하고 있지만 비화공 투자 확대에 따른 원가율 조정이 있을 것"이라며 "엔지니어링은 업다운 사이클이 긴 사업인 만큼 중장기 흐름을 살펴볼 필요가 있다"고 분석했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >