SK에코플랜트, '친환경' 전환 덕 원가율 방어 성공

2020년 90% 중반서 80% 후반으로…철근·레미콘 매입 비중 '10% 초반'

SK에코플랜트는 올해도 지속된 건설자재값 상승에도 불구하고 원가율 방어에 성공했다. 2020년만 해도 90% 중반이던 매출원가율이 80%대까지 낮아졌다.

SK에코플랜트가 친환경 기업으로 전환을 선포한 해부터 원가율이 하락하고 있다. 다른 건설사와 달리 철근, 레미콘처럼 가격이 급등한 자재 매입 비중은 낮았고 신에너지 사업을 위한 자재 매입 비중이 높아진 덕분이다.

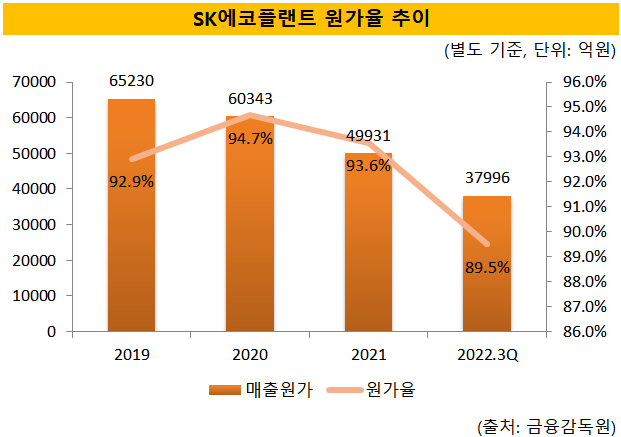

25일 금융감독원에 따르면 SK에코플랜트가 3분기까지 기록한 별도 기준 매출원가율은 89.5%로 지난해 같은 기간 기록한 89.7%에 비해 0.2%포인트 하락했다. 원자재가 상승세가 지속됐음에도 거둔 성과라 더욱 의미가 크다.

건설업계 전반을 덮친 원자재가 상승은 지난해 초부터 시작됐다. 코로나19 팬데믹으로부터 회복되면서 선진국을 중심으로 원자재 수요가 늘었으나 공급이 이를 뒷받침하지 못했다. 올해 초 러시아의 우크라이나 침공 탓에 글로벌 공급망 타격이 이어졌다.

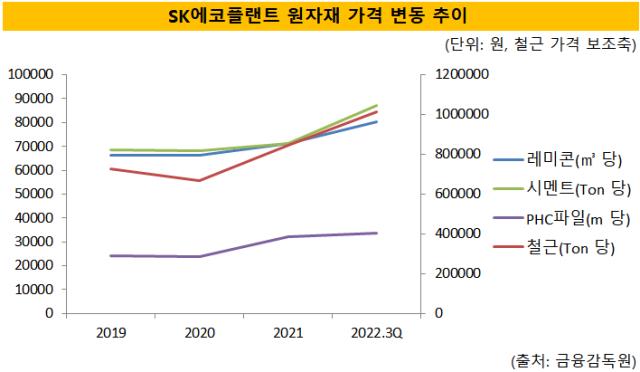

SK에코플랜트가 매입하는 주요 원자재 가격도 상승세가 뚜렷하다. 2020년 톤당 66만7000원이던 철근 값은 2021년 84만7000원으로 오르더니 지난 3분기 101만4000원까지 인상됐다. 또 다른 주요 원자재인 레미콘 가격도 지난해 세제곱미터(㎥)당 7만1000원에서 올해 3분기 8만300원까지 올랐다.

다만 SK에코플랜트는 2020년부터 시작한 친환경 신사업 확대 덕에 상대적으로 자재 값 인상에 따른 영향이 적었다. SK에코플랜트는 수처리·폐기물 전문 기업 환경시설관리(옛 EMC홀딩스) 인수를 계기로 폐기물 처리와 수소/연료전지 사업을 신사업으로 키웠다.

이 무렵부터 원가율 하락도 시작됐다. 2020년 SK에코플랜트는 플랜트 매출이 전체 매출의 60%에 달할 정도로 플랜트 비중이 높았다. SK하이닉스, SK이노베이션 등 대규모 제조업 계열사를 고객으로 확보하고 있었다. 다만 플랜트 사업은 대형 건설사 캐시카우 역할을 하는 주택 사업에 비해 원가율이 높은 편이다. 더불어 토목 사업에서 적자도 발생하고 있어 이 해 SK에코플랜트의 원가율은 94.7%를 기록했다.

점차 친환경 사업 비중이 높아지면서 원가율도 하락세로 돌아섰다. 올해 초 플랜트 사업 일부를 떼어내 SK에코엔지니어링으로 분사한 것도 원가율에 긍정적으로 작용했다. 이로 인해 지난해 93.6%이던 원가율이 올해 80% 후반으로 낮아졌다.

SK에코플랜트의 원자재 매입 비중을 살펴보면 다른 대형 건설사와 차이가 확연히 드러난다. 통상 자재 매입 비중에서 20~30% 가량을 차지하는 철근, 레미콘 비중이 10% 초반으로 현저히 낮다. 3분기까지 SK에코플랜트의 철근 매입 비중은 11.5%, 레미콘 매입 비중은 10.14%에 불과했다.

상대적으로 매입 비중이 높은 원자재는 수소·연료전지 사업을 위한 것이었다. 3분기까지 매입 비중 37.2%를 나타냈다. 회사가 사들이는 주요 자재 중 가장 높은 비중을 차지했다. SK에코플랜트는 블룸에너지와 비앤디솔루션 등으로부터 관련 자재를 매입하고 있다. SK에코플랜트는 블룸에너지 발전용 연료전지 기기에 대한 국내 독점 공급권을 보유하고 있다.

폐기물 처리나 수소·연료전지 사업 등 친환경 매출 비중이 높아지면 원가율이 더욱 낮아질 가능성도 있다. SK에코플랜트는 환경·에너지 사업 매출 비중이 올해 1분기 11%에서 2분기 13%, 3분기 17%까지 높아졌다고 밝힌 바 있다. 연 매출 기준 20% 이상 확대를 기대하는 만큼 건설 원자재가 인상으로 인한 영향이 더욱 줄어들 전망이다.

SK에코플랜트가 친환경 기업으로 전환을 선포한 해부터 원가율이 하락하고 있다. 다른 건설사와 달리 철근, 레미콘처럼 가격이 급등한 자재 매입 비중은 낮았고 신에너지 사업을 위한 자재 매입 비중이 높아진 덕분이다.

25일 금융감독원에 따르면 SK에코플랜트가 3분기까지 기록한 별도 기준 매출원가율은 89.5%로 지난해 같은 기간 기록한 89.7%에 비해 0.2%포인트 하락했다. 원자재가 상승세가 지속됐음에도 거둔 성과라 더욱 의미가 크다.

건설업계 전반을 덮친 원자재가 상승은 지난해 초부터 시작됐다. 코로나19 팬데믹으로부터 회복되면서 선진국을 중심으로 원자재 수요가 늘었으나 공급이 이를 뒷받침하지 못했다. 올해 초 러시아의 우크라이나 침공 탓에 글로벌 공급망 타격이 이어졌다.

SK에코플랜트가 매입하는 주요 원자재 가격도 상승세가 뚜렷하다. 2020년 톤당 66만7000원이던 철근 값은 2021년 84만7000원으로 오르더니 지난 3분기 101만4000원까지 인상됐다. 또 다른 주요 원자재인 레미콘 가격도 지난해 세제곱미터(㎥)당 7만1000원에서 올해 3분기 8만300원까지 올랐다.

다만 SK에코플랜트는 2020년부터 시작한 친환경 신사업 확대 덕에 상대적으로 자재 값 인상에 따른 영향이 적었다. SK에코플랜트는 수처리·폐기물 전문 기업 환경시설관리(옛 EMC홀딩스) 인수를 계기로 폐기물 처리와 수소/연료전지 사업을 신사업으로 키웠다.

이 무렵부터 원가율 하락도 시작됐다. 2020년 SK에코플랜트는 플랜트 매출이 전체 매출의 60%에 달할 정도로 플랜트 비중이 높았다. SK하이닉스, SK이노베이션 등 대규모 제조업 계열사를 고객으로 확보하고 있었다. 다만 플랜트 사업은 대형 건설사 캐시카우 역할을 하는 주택 사업에 비해 원가율이 높은 편이다. 더불어 토목 사업에서 적자도 발생하고 있어 이 해 SK에코플랜트의 원가율은 94.7%를 기록했다.

점차 친환경 사업 비중이 높아지면서 원가율도 하락세로 돌아섰다. 올해 초 플랜트 사업 일부를 떼어내 SK에코엔지니어링으로 분사한 것도 원가율에 긍정적으로 작용했다. 이로 인해 지난해 93.6%이던 원가율이 올해 80% 후반으로 낮아졌다.

SK에코플랜트의 원자재 매입 비중을 살펴보면 다른 대형 건설사와 차이가 확연히 드러난다. 통상 자재 매입 비중에서 20~30% 가량을 차지하는 철근, 레미콘 비중이 10% 초반으로 현저히 낮다. 3분기까지 SK에코플랜트의 철근 매입 비중은 11.5%, 레미콘 매입 비중은 10.14%에 불과했다.

상대적으로 매입 비중이 높은 원자재는 수소·연료전지 사업을 위한 것이었다. 3분기까지 매입 비중 37.2%를 나타냈다. 회사가 사들이는 주요 자재 중 가장 높은 비중을 차지했다. SK에코플랜트는 블룸에너지와 비앤디솔루션 등으로부터 관련 자재를 매입하고 있다. SK에코플랜트는 블룸에너지 발전용 연료전지 기기에 대한 국내 독점 공급권을 보유하고 있다.

폐기물 처리나 수소·연료전지 사업 등 친환경 매출 비중이 높아지면 원가율이 더욱 낮아질 가능성도 있다. SK에코플랜트는 환경·에너지 사업 매출 비중이 올해 1분기 11%에서 2분기 13%, 3분기 17%까지 높아졌다고 밝힌 바 있다. 연 매출 기준 20% 이상 확대를 기대하는 만큼 건설 원자재가 인상으로 인한 영향이 더욱 줄어들 전망이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >