대우산업개발, 원가율 3분기 연속 증가 '96%대'

토목·인프라 관급 공사 영향, 원자재값 하락분 반영 '시차'

대우산업개발의 원가율이 3분기 연속 상승세를 보였다. 건설업계 전반을 덮친 원자재값 상승 기조가 다소 주춤해졌지만 진행중인 사업장에 실제 반영되기까지 시간이 걸리고 있다. 타공종 대비 토목, 인프라 공사는 여전히 원가율이 높게 나타나는 점도 영향을 미쳤다.

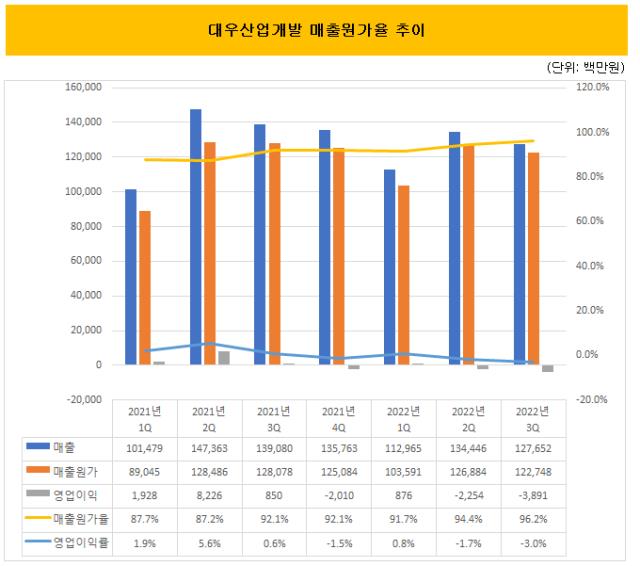

23일 금융감독원 전자공시에 따르면 대우산업개발의 3분기 매출원가는 1227억원이었다. 같은 기간 매출액 1270억원을 감안한 매출원가율은 96.2% 수준이 된다.

올 1분기 91.7%였던 분기 매출원가율은 상반기말 94%를 넘더니 3분기엔 96%선마저 뚫었다. 3분기 연속 고공행진을 하고 있는 셈이다.

대우산업개발의 분기 기준 매출원가율이 90% 후반대까지 오른 것은 수년래 처음이다. 지난해만 해도 상반기 80%대를 유지했다. 글로벌 공급망 불균형이 본격화되면서 원자재값 상승 여파로 지난해 하반기부터 90%를 넘었다.

지난해 4분기 92.1%에서 올해 1분기 91%대로 낮추면서 안정세로 돌아서는 듯했으나 이후 3분기 연속 원가 부담이 이어졌다.

원가부담 탓에 수익성 역시 부진했다. 지난 2분기 올해 처음으로 영업이익 적자 전환한 이후 3분기까지 적자를 이어가고 있다. 1분기에 이익을 내긴 했지만 올해 3분기까지 누적 영업실적으로 보면 50억원 규모 적자다.

건설업계 전반을 휩쓴 건설 원자재값 폭등 사태의 여파로 대부분의 건설사들이 지난해 말 이후 원가율 상승 및 수익성 악화에 시달리고 있다.

3분기부터 주요 원자재 가격이 본격 하락세로 돌아서긴 했다. 대우산업개발이 매입하는 주요 원자재 중 가장 매입 비중이 큰 것은 철근이다. 철근 가격은 지난 2분기 톤당 109만7000원에서 3분기에 89만5000원으로 약 18% 내렸다. 2년 전 톤당 66만원대에서 최근까지 60% 이상 오른 뒤 2년여 만에 처음 나온 가격 하락이다.

두 번째로 매입 비중이 큰 레미콘 역시 2년여만에 처음으로 가격 상승을 멈췄다. 1㎥당 가격은 8만300원으로 2분기와 같은 수준을 유지했다. PHC파일, 시멘트 등 다른 주요 원자재값 역시 대부분 하락세로 돌아서거나 상승세를 멈췄다.

다만 이 가격 수준이 곧바로 원가율 하락으로 이어지진 못했다. 하락한 원자재 가격이 곧바로 공사원가에 반영되기까지 시차가 존재하기 때문이다. 3분기의 가격 안정세가 4분기까지 이어질 경우 본격적인 원가율 하락 추세가 가능할 것으로 보인다.

토목, 인프라 공사 비중이 높아진 점도 영향을 미친 것으로 풀이된다. 대우산업개발의 부문별 매출 비중을 보면 관급 공사 비중이 13.7%로 2분기 11.5% 보다 2%포인트 이상 높아졌다.

관급 공사 비중이 높아진 점도 영향을 미쳤다. 관급 공사엔 항만, 지하철, 철도 등 토목·인프라 공사가 다수 포함돼 있다. 토목·인프라 부문은 주택·일반건축 등 타 공종 대비 통상 원가율이 높은 공사로 분류된다. 관급 공사 비중은 올해 10%대에서 3분기 13%대까지 매분기 높아졌다.

대우산업개발 관계자는 "당분간 재료비가 상승을 할 것으로 예상되는 가운데 회사 내부적으로 선제적이고 지속적인 원가 혁신 노력을 기울일 것"이라며 "향후에도 원가율 상승을 최소화 할 것"이라고 말했다.

23일 금융감독원 전자공시에 따르면 대우산업개발의 3분기 매출원가는 1227억원이었다. 같은 기간 매출액 1270억원을 감안한 매출원가율은 96.2% 수준이 된다.

올 1분기 91.7%였던 분기 매출원가율은 상반기말 94%를 넘더니 3분기엔 96%선마저 뚫었다. 3분기 연속 고공행진을 하고 있는 셈이다.

대우산업개발의 분기 기준 매출원가율이 90% 후반대까지 오른 것은 수년래 처음이다. 지난해만 해도 상반기 80%대를 유지했다. 글로벌 공급망 불균형이 본격화되면서 원자재값 상승 여파로 지난해 하반기부터 90%를 넘었다.

지난해 4분기 92.1%에서 올해 1분기 91%대로 낮추면서 안정세로 돌아서는 듯했으나 이후 3분기 연속 원가 부담이 이어졌다.

원가부담 탓에 수익성 역시 부진했다. 지난 2분기 올해 처음으로 영업이익 적자 전환한 이후 3분기까지 적자를 이어가고 있다. 1분기에 이익을 내긴 했지만 올해 3분기까지 누적 영업실적으로 보면 50억원 규모 적자다.

건설업계 전반을 휩쓴 건설 원자재값 폭등 사태의 여파로 대부분의 건설사들이 지난해 말 이후 원가율 상승 및 수익성 악화에 시달리고 있다.

3분기부터 주요 원자재 가격이 본격 하락세로 돌아서긴 했다. 대우산업개발이 매입하는 주요 원자재 중 가장 매입 비중이 큰 것은 철근이다. 철근 가격은 지난 2분기 톤당 109만7000원에서 3분기에 89만5000원으로 약 18% 내렸다. 2년 전 톤당 66만원대에서 최근까지 60% 이상 오른 뒤 2년여 만에 처음 나온 가격 하락이다.

두 번째로 매입 비중이 큰 레미콘 역시 2년여만에 처음으로 가격 상승을 멈췄다. 1㎥당 가격은 8만300원으로 2분기와 같은 수준을 유지했다. PHC파일, 시멘트 등 다른 주요 원자재값 역시 대부분 하락세로 돌아서거나 상승세를 멈췄다.

다만 이 가격 수준이 곧바로 원가율 하락으로 이어지진 못했다. 하락한 원자재 가격이 곧바로 공사원가에 반영되기까지 시차가 존재하기 때문이다. 3분기의 가격 안정세가 4분기까지 이어질 경우 본격적인 원가율 하락 추세가 가능할 것으로 보인다.

토목, 인프라 공사 비중이 높아진 점도 영향을 미친 것으로 풀이된다. 대우산업개발의 부문별 매출 비중을 보면 관급 공사 비중이 13.7%로 2분기 11.5% 보다 2%포인트 이상 높아졌다.

관급 공사 비중이 높아진 점도 영향을 미쳤다. 관급 공사엔 항만, 지하철, 철도 등 토목·인프라 공사가 다수 포함돼 있다. 토목·인프라 부문은 주택·일반건축 등 타 공종 대비 통상 원가율이 높은 공사로 분류된다. 관급 공사 비중은 올해 10%대에서 3분기 13%대까지 매분기 높아졌다.

대우산업개발 관계자는 "당분간 재료비가 상승을 할 것으로 예상되는 가운데 회사 내부적으로 선제적이고 지속적인 원가 혁신 노력을 기울일 것"이라며 "향후에도 원가율 상승을 최소화 할 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >