코웨이가 행동주의펀드 얼라인파트너스의 타깃이 된 이유로 넷마블의 낮은 지분율이 꼽힌다. 행동주의 펀드의 공격을 받았을 때 최대주주의 지분율이 적으면 위기감이 고조되기 쉽다.

코웨이 주가가 가치에 비해 저평가된 측면도 있다. 넷마블에 인수되기 직전 9만원대였던 주가는 최근 기준 6만원대로 떨어졌다. 얼라인파트너스 입장에서 코웨이에 주주환원 정책 강화를 요구해 주가 상승을 유도할 수 있을 것이란 판단이 엿보인다.

실제 코웨이의 사내유보금은 과거 대비 크게 증가했다. 코웨이는 한동안 배당가능재원을 내부로 축적하며 재무적 여력을 키웠다. 여기에 더해 올해 금융리스채권의 한 주기가 끝나면서 영업현금흐름이 정상 궤도에 오르기도 한다. 한마디로 회사에 현금이 쌓여있단 뜻이다.

◇넷마블 지분율 25.08%, 행동주의펀드 공격시 위험기준점 36.5%

얼라인파트너스는 지 16일 코웨이 이사회에 ‘주주가치 정상화를 위한 제안’을 담은 공개 주주 서한을 발송했다. 업계는 코웨이가 행동주의의 타깃이 될 요소들을 상당 부분 갖췄다고 평한다. 우선 최대주주 넷마블의 지분율이 높지 않다는 점에서다. 넷마블은 코웨이 지분 25.08%를 보유하고 있다. 국민연금이 6.53%, 임팩스에셋(Impax Asset Management Group Plc)이 5.23%, 블랙록이(BlackRock Fund Advisors) 5% 등을 보유하는 등 지배구조가 상대적으로 취약하다.

최대주주 지분율이 높지 않다면 공격을 당했을 때 역전이 일어날 가능성이 더 높다. 투자업계는 최대주주 지분율 36.5%를 ‘위험 기준점’이라고도 평한다. 국내 상장사들이 여는 정기 주주총회 평균 참석률이 73% 정도인데 이의 절반 수준이다. 참석률 대비 과반의 지분율을 확보하지 못할 경우 주총에서 이사 및 감사 선임 때 공격을 당할 수 있다는 점에서 추산된 수치다.

코웨이 주가가 저평가된 측면도 행동주의펀드의 관심을 불러일으킨 요소가 됐다. 행동주의 펀드가 타깃 기업을 정할 때 가장 중요한 건 결국 주가를 얼마나 끌어올릴 수 있는지다. 주가가 저평가돼있어야 상승 여지가 크다.

얼라인파트너스의 주주서한으로 최근 코웨이 주가가 급등해 코웨이 PBR은 1.88배로 올랐다. 주주서한 직전 기준 PBR은 1.78배 정도였다. 얼라인파트너스는 이전 최대주주인 MBK파트너스 경영 체제에서 평균 PBR이 6.3배, 2019년 12월 30일 넷마블의 지분 인수 계약 체결 당시 PBR이 6배였던 만큼 과거에 비해 PBR이 현저히 하락했다고 주장한다. 주주환원 정책을 강화할 경우 주주가치가 대폭 증대할 잠재력이 크다는 측면에서 공격 대상 기업으로 선정됐다는 분석이다.

◇이익잉여금 1조→2.3조 증가, 현금흐름 확대 시기…공격 유인 충분

실제 코웨이 사내 유보된 이익잉여금이 많다. 코웨이는 2020년 2월 최대주주로 넷마블을 맞이하면서 배당정책을 바꾼 바 있다. 넷마블은 코웨이의 수익성 제고와 렌탈 시장 내 경쟁력 강화를 위해 당장의 배당지출은 줄이는 방향을 택했다.

사실 코웨이는 2013년 MBK파트너스에 매각된 이후 50~70%에 달하는 고배당 성향을 이어간 바있다. 코웨이의 배당금 지급액은 2012년 778억원에서 2015년 1483억원으로 늘었고 2017년엔 4092억원으로 최정점을 찍기도 했다. MBK파트너스가 코웨이의 자체 미래 성장보다 당장의 파이프라인으로서의 역할을 더 중요시 한다는 지적도 있었다.

넷마블은 코웨이를 인수한 뒤 MBK파트너스가 도입한 분기배당을 중단하고 연 1회 기말배당으로 변경했다. 규모도 크게 감소시켰다. 2017년과 2018년 70% 이상이었던 코웨이의 배당성향은 점차 하락해 2021년부터는 20% 안팎으로 낮아졌다. 이 덕분에 이익잉여금이 차곡차곡 쌓일 수 있었다. 코웨이 이익잉여금은 MBK파트너스 인수 직전 9550억원에서 최근 2조2700억원으로 2.4배로 불어났다.

그간 축적한 이익잉여금과 함께 올해는 코웨이에 현금이 쌓일 시기이기도 하다. 2020년 도입한 금융리스 판매제도가 5년째 되는 해다. 핵심 제품군 렌탈 내용연수의 한 주기가 끝나간다는 뜻이다. 도입 초기 금융리스채권이 대거 운전자본으로 묶였던 시기를 지나 코웨이의 영업현금흐름이 정상궤도에 오른다. 코웨이 내 현금흐름 유입이 늘어날 것으로 예상되는 만큼 경영진은 이를 투자에 쓸지, 유보에 쓸지, 주주환원에 활용할지 등에 대한 방향을 정해야 한다.

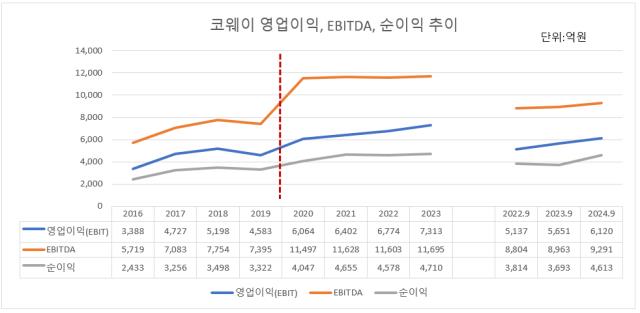

얼라인파트너스는 주주환원 차원에서 코웨이가 배당을 다시 확대해야 한다고 주장한다. 코웨이가 자본의 과다 유보로 자기자본이익률(ROE)이 하락했다고도 지적한다. 이익잉여금 등 자본 규모가 커지면 ROE는 하락하기 마련이다. MBK시절 평균 ROE는 30% 정도였는데 현재는 약 20% 내외라는 분석이다. 다만 코웨이 순이익은 꾸준한 증가 추세에 있다. 작년 3분기 누적 순이익은 4610억원가량으로 전년 동기대비 넷마블 인수 직전인 2019년 당시 3322억원 대비 39%가량 증가했다.

투자업계 관계자는 “코웨이는 주주총회 시즌과 더불어 1분기 내 발표 예정인 코웨이의 밸류업 정책과 맞물려 행동주의펀드의 타깃이 됐다”며 “얼라인파트너스는 그간 에스엠, JB금융지주, 두산밥캣 등 여러 상장사를 대상으로 행동주의 캠페인을 벌여왔는데 코웨이의 경우 최대주주의 낮은 지분율과 주주환원율 감소 등이 타깃의 요인이 된 것으로 보인다”고 말했다.

코웨이 관계자는 "코웨이는 주주 가치 극대화를 목표로 밸류업 계획을 다각도로 수립하고 있고 곧 공개할 예정"이라고 말했다.

코웨이 주가가 가치에 비해 저평가된 측면도 있다. 넷마블에 인수되기 직전 9만원대였던 주가는 최근 기준 6만원대로 떨어졌다. 얼라인파트너스 입장에서 코웨이에 주주환원 정책 강화를 요구해 주가 상승을 유도할 수 있을 것이란 판단이 엿보인다.

실제 코웨이의 사내유보금은 과거 대비 크게 증가했다. 코웨이는 한동안 배당가능재원을 내부로 축적하며 재무적 여력을 키웠다. 여기에 더해 올해 금융리스채권의 한 주기가 끝나면서 영업현금흐름이 정상 궤도에 오르기도 한다. 한마디로 회사에 현금이 쌓여있단 뜻이다.

◇넷마블 지분율 25.08%, 행동주의펀드 공격시 위험기준점 36.5%

얼라인파트너스는 지 16일 코웨이 이사회에 ‘주주가치 정상화를 위한 제안’을 담은 공개 주주 서한을 발송했다. 업계는 코웨이가 행동주의의 타깃이 될 요소들을 상당 부분 갖췄다고 평한다. 우선 최대주주 넷마블의 지분율이 높지 않다는 점에서다. 넷마블은 코웨이 지분 25.08%를 보유하고 있다. 국민연금이 6.53%, 임팩스에셋(Impax Asset Management Group Plc)이 5.23%, 블랙록이(BlackRock Fund Advisors) 5% 등을 보유하는 등 지배구조가 상대적으로 취약하다.

최대주주 지분율이 높지 않다면 공격을 당했을 때 역전이 일어날 가능성이 더 높다. 투자업계는 최대주주 지분율 36.5%를 ‘위험 기준점’이라고도 평한다. 국내 상장사들이 여는 정기 주주총회 평균 참석률이 73% 정도인데 이의 절반 수준이다. 참석률 대비 과반의 지분율을 확보하지 못할 경우 주총에서 이사 및 감사 선임 때 공격을 당할 수 있다는 점에서 추산된 수치다.

코웨이 주가가 저평가된 측면도 행동주의펀드의 관심을 불러일으킨 요소가 됐다. 행동주의 펀드가 타깃 기업을 정할 때 가장 중요한 건 결국 주가를 얼마나 끌어올릴 수 있는지다. 주가가 저평가돼있어야 상승 여지가 크다.

얼라인파트너스의 주주서한으로 최근 코웨이 주가가 급등해 코웨이 PBR은 1.88배로 올랐다. 주주서한 직전 기준 PBR은 1.78배 정도였다. 얼라인파트너스는 이전 최대주주인 MBK파트너스 경영 체제에서 평균 PBR이 6.3배, 2019년 12월 30일 넷마블의 지분 인수 계약 체결 당시 PBR이 6배였던 만큼 과거에 비해 PBR이 현저히 하락했다고 주장한다. 주주환원 정책을 강화할 경우 주주가치가 대폭 증대할 잠재력이 크다는 측면에서 공격 대상 기업으로 선정됐다는 분석이다.

◇이익잉여금 1조→2.3조 증가, 현금흐름 확대 시기…공격 유인 충분

실제 코웨이 사내 유보된 이익잉여금이 많다. 코웨이는 2020년 2월 최대주주로 넷마블을 맞이하면서 배당정책을 바꾼 바 있다. 넷마블은 코웨이의 수익성 제고와 렌탈 시장 내 경쟁력 강화를 위해 당장의 배당지출은 줄이는 방향을 택했다.

사실 코웨이는 2013년 MBK파트너스에 매각된 이후 50~70%에 달하는 고배당 성향을 이어간 바있다. 코웨이의 배당금 지급액은 2012년 778억원에서 2015년 1483억원으로 늘었고 2017년엔 4092억원으로 최정점을 찍기도 했다. MBK파트너스가 코웨이의 자체 미래 성장보다 당장의 파이프라인으로서의 역할을 더 중요시 한다는 지적도 있었다.

넷마블은 코웨이를 인수한 뒤 MBK파트너스가 도입한 분기배당을 중단하고 연 1회 기말배당으로 변경했다. 규모도 크게 감소시켰다. 2017년과 2018년 70% 이상이었던 코웨이의 배당성향은 점차 하락해 2021년부터는 20% 안팎으로 낮아졌다. 이 덕분에 이익잉여금이 차곡차곡 쌓일 수 있었다. 코웨이 이익잉여금은 MBK파트너스 인수 직전 9550억원에서 최근 2조2700억원으로 2.4배로 불어났다.

그간 축적한 이익잉여금과 함께 올해는 코웨이에 현금이 쌓일 시기이기도 하다. 2020년 도입한 금융리스 판매제도가 5년째 되는 해다. 핵심 제품군 렌탈 내용연수의 한 주기가 끝나간다는 뜻이다. 도입 초기 금융리스채권이 대거 운전자본으로 묶였던 시기를 지나 코웨이의 영업현금흐름이 정상궤도에 오른다. 코웨이 내 현금흐름 유입이 늘어날 것으로 예상되는 만큼 경영진은 이를 투자에 쓸지, 유보에 쓸지, 주주환원에 활용할지 등에 대한 방향을 정해야 한다.

얼라인파트너스는 주주환원 차원에서 코웨이가 배당을 다시 확대해야 한다고 주장한다. 코웨이가 자본의 과다 유보로 자기자본이익률(ROE)이 하락했다고도 지적한다. 이익잉여금 등 자본 규모가 커지면 ROE는 하락하기 마련이다. MBK시절 평균 ROE는 30% 정도였는데 현재는 약 20% 내외라는 분석이다. 다만 코웨이 순이익은 꾸준한 증가 추세에 있다. 작년 3분기 누적 순이익은 4610억원가량으로 전년 동기대비 넷마블 인수 직전인 2019년 당시 3322억원 대비 39%가량 증가했다.

투자업계 관계자는 “코웨이는 주주총회 시즌과 더불어 1분기 내 발표 예정인 코웨이의 밸류업 정책과 맞물려 행동주의펀드의 타깃이 됐다”며 “얼라인파트너스는 그간 에스엠, JB금융지주, 두산밥캣 등 여러 상장사를 대상으로 행동주의 캠페인을 벌여왔는데 코웨이의 경우 최대주주의 낮은 지분율과 주주환원율 감소 등이 타깃의 요인이 된 것으로 보인다”고 말했다.

코웨이 관계자는 "코웨이는 주주 가치 극대화를 목표로 밸류업 계획을 다각도로 수립하고 있고 곧 공개할 예정"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사