코웨이, 자본재분배 넘어 다시 주주환원

3년간 가파른 자본증가…R&D 투자 등 총차입 증가에도 부채비율 큰폭 개선

코웨이가 3여년간의 내실다지기 시기 배당유출을 최소화하는 동시에 핵심사업에 대한 투자를 늘리며 자본을 재배분했다. 이 가운데 미래성장을 위한 차입정책으로 총 차입금은 증가했지만 되레 부채비율이 개선되는 등 재무건전성을 확보했다. 이제 코웨이 내 성장과 주주환원 ‘두 마리 토끼’를 잡을 체력이 갖춰졌다는 평이다.

코웨이는 2020년 2월 최대주주로 넷마블을 맞이하면서 현금지출 정책을 바꾼 바 있다. 수익성 제고와 렌털 시장 내 경쟁력 강화를 위해 당장의 배당지출은 줄이고 자본적지출(CAPEX)은 늘리기로 했다.

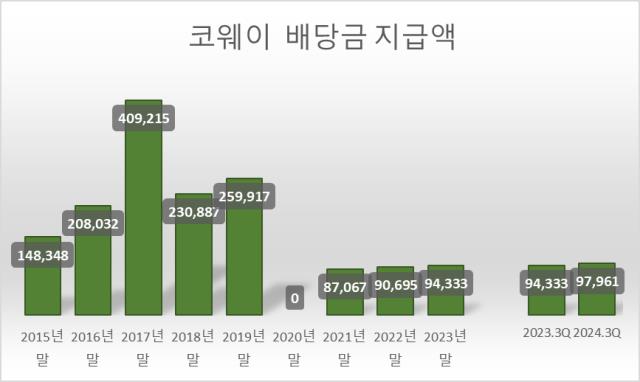

과거 웅진그룹 계열사였던 코웨이는 2013년 MBK파트너스에 매각된 이후 대표적 고배당주로 불렸다. MBK파트너스가 50~70%에 달하는 고배당 성향을 유지하면서 코웨이의 배당금 지급액은 2012년 778억원에서 2015년 1483억원으로 늘었고 2017년엔 4092억원으로 최정점을 찍기도 했다. 특히 단기차입금까지 조달해 배당을 늘린 것을 놓고 논란이 많았다. MBK파트너스가 코웨이의 자체 미래 성장보다 당장의 파이프라인으로서의 역할을 더 중요시 한다는 지적이었다.

넷마블 체제에서는 넷마블의 배당정책에 맞춰 현금 유출을 크게 줄였다. MBK파트너스가 도입한 분기배당 역시 중단하고 연 1회 기말배당으로 변경했고 규모도 크게 감소시켰다. 2017년과 2018년 70% 이상이었던 코웨이의 배당성향은 넷마블 인수 이후 50%대로 떨어졌다. 2021년부터는 20% 안팎으로 낮아졌다.

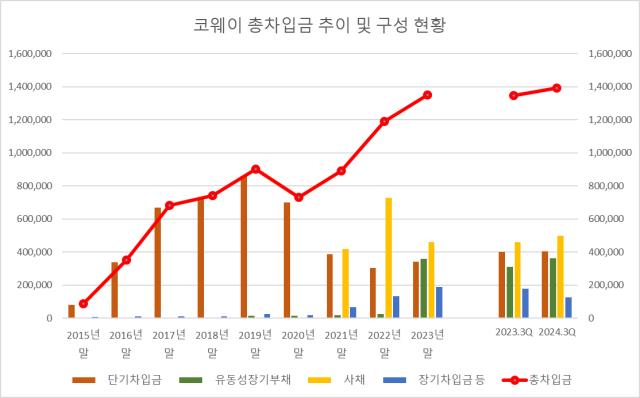

이 과정에서 부채비율도 크게 개선됐다. 사실상 코웨이의 차입 규모는 MBK파트너스 체제 당시보다 커졌다. 2019년 말 기준 9018억원 규모였던 총차입금은 지난해 3분기 말 기준 1조3925억원으로 54% 증가했다. 코웨이는 디자인 중심의 혁신제품을 위한 제품개발 및 R&D 강화, 제품 디지털화, 말레이시아·태국법인 등 해외법인 투자 확대를 위해 대규모 CAPEX가 필요했다.

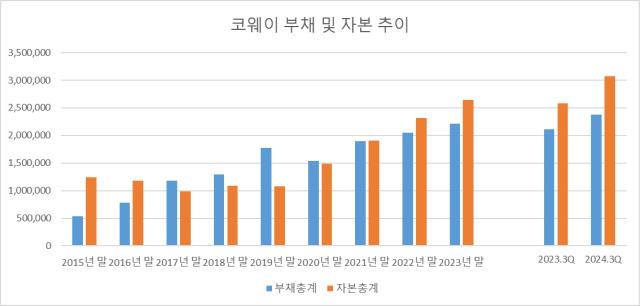

다만 배당재원인 이익잉여금이 큰 폭으로 쌓이면서 자본 증가 속도가 부채 증가 속도보다 훨씬 빨랐다. 코웨이 부채비율은 2019년 말 165%에서 지난해 3분기 말 기준 77.5%로 낮아졌다. 차입 구조도 과거와 비교해 사채 등으로 다변화해 단기차입금 의존도도 크게 떨어졌다. 전반적으로 코웨이 재무건전성이 크게 개선된 상태다.

4년가량의 성장 투자를 바탕으로 선순환도 만들어진 모양새다. 2020~2023년 연평균 매출 성장률은 7.1%로 집계됐다. 2024년 3분기 누적 기준으로도 이미 7.5%의 성장을 달성했다. 영업이익률 역시 2020년 이후 17~18%의 안정된 추이를 보여주고 있다.

코웨이는 2025년부터 주주환원정책을 대폭 강화하기로 했다. 현금배당과 자사주 전량 소각 등을통해 총주주환원율을 기존 연결 순이익 20%에서 40%까지 늘린다는 방침이다. 코웨이의 올해 총주주환원율 40%는 현금배당 34%, 자사주 매입·소각 6%로 정했다. 코웨이의 2023년 주당 배당액은 1350원, 배당금 총지급액은 980억원가량이었는데 2024년엔 각각 2800원, 2023억원으로 크게 증가할 것으로 추산된다.

코웨이 관계자는 “과거에는 코웨이의 최대주주가 사모펀드사였던 만큼 주주가치 제고를 제1의 원칙으로 최대한의 배당을 했었다”며 “새 체제에선 R&D 등 투자를 통해 회사가 지속성장 가능성을 확보하는 게 우선이라는 모토로 3년간 힘썼고 시장 경쟁력을 충분히 갖췄단 판단 아래 주주가치에 속도를 올리고자 한다”고 말했다.

코웨이는 2020년 2월 최대주주로 넷마블을 맞이하면서 현금지출 정책을 바꾼 바 있다. 수익성 제고와 렌털 시장 내 경쟁력 강화를 위해 당장의 배당지출은 줄이고 자본적지출(CAPEX)은 늘리기로 했다.

과거 웅진그룹 계열사였던 코웨이는 2013년 MBK파트너스에 매각된 이후 대표적 고배당주로 불렸다. MBK파트너스가 50~70%에 달하는 고배당 성향을 유지하면서 코웨이의 배당금 지급액은 2012년 778억원에서 2015년 1483억원으로 늘었고 2017년엔 4092억원으로 최정점을 찍기도 했다. 특히 단기차입금까지 조달해 배당을 늘린 것을 놓고 논란이 많았다. MBK파트너스가 코웨이의 자체 미래 성장보다 당장의 파이프라인으로서의 역할을 더 중요시 한다는 지적이었다.

넷마블 체제에서는 넷마블의 배당정책에 맞춰 현금 유출을 크게 줄였다. MBK파트너스가 도입한 분기배당 역시 중단하고 연 1회 기말배당으로 변경했고 규모도 크게 감소시켰다. 2017년과 2018년 70% 이상이었던 코웨이의 배당성향은 넷마블 인수 이후 50%대로 떨어졌다. 2021년부터는 20% 안팎으로 낮아졌다.

이 과정에서 부채비율도 크게 개선됐다. 사실상 코웨이의 차입 규모는 MBK파트너스 체제 당시보다 커졌다. 2019년 말 기준 9018억원 규모였던 총차입금은 지난해 3분기 말 기준 1조3925억원으로 54% 증가했다. 코웨이는 디자인 중심의 혁신제품을 위한 제품개발 및 R&D 강화, 제품 디지털화, 말레이시아·태국법인 등 해외법인 투자 확대를 위해 대규모 CAPEX가 필요했다.

다만 배당재원인 이익잉여금이 큰 폭으로 쌓이면서 자본 증가 속도가 부채 증가 속도보다 훨씬 빨랐다. 코웨이 부채비율은 2019년 말 165%에서 지난해 3분기 말 기준 77.5%로 낮아졌다. 차입 구조도 과거와 비교해 사채 등으로 다변화해 단기차입금 의존도도 크게 떨어졌다. 전반적으로 코웨이 재무건전성이 크게 개선된 상태다.

4년가량의 성장 투자를 바탕으로 선순환도 만들어진 모양새다. 2020~2023년 연평균 매출 성장률은 7.1%로 집계됐다. 2024년 3분기 누적 기준으로도 이미 7.5%의 성장을 달성했다. 영업이익률 역시 2020년 이후 17~18%의 안정된 추이를 보여주고 있다.

코웨이는 2025년부터 주주환원정책을 대폭 강화하기로 했다. 현금배당과 자사주 전량 소각 등을통해 총주주환원율을 기존 연결 순이익 20%에서 40%까지 늘린다는 방침이다. 코웨이의 올해 총주주환원율 40%는 현금배당 34%, 자사주 매입·소각 6%로 정했다. 코웨이의 2023년 주당 배당액은 1350원, 배당금 총지급액은 980억원가량이었는데 2024년엔 각각 2800원, 2023억원으로 크게 증가할 것으로 추산된다.

코웨이 관계자는 “과거에는 코웨이의 최대주주가 사모펀드사였던 만큼 주주가치 제고를 제1의 원칙으로 최대한의 배당을 했었다”며 “새 체제에선 R&D 등 투자를 통해 회사가 지속성장 가능성을 확보하는 게 우선이라는 모토로 3년간 힘썼고 시장 경쟁력을 충분히 갖췄단 판단 아래 주주가치에 속도를 올리고자 한다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >