'넷마블 유동성 확보 시기'와 맞물린 코웨이 주주환원

자산매각·사업정리·차입금 관리 '한창'…코웨이 올 배당금, 넷마블 현금곳간 70% 규모

넷마블에 인수된 뒤 줄곧 20% 정도의 배당성향을 유지하던 코웨이가 대규모 주주환원정책을 발표하면서 고배당으로의 회귀를 예고했다. 가장 큰 수혜자는 최대주주인 넷마블이 될 예정이다.

최근까지 적자에 시달렸던 넷마블은 작년부터 자산 매각과 사업 정리 등을 통해 유동성 확보를 진행 중이다. 2조원이 넘던 차입금도 관리에 들어가며 재무건전성 개선에 나섰다. 넷마블에 돈이 필요한 시기로 볼 수 있다. 사실상 코웨이가 주주환원을 강화해야 하는 배경으로 넷마블을 꼽는 이유다.

◇넷마블 돈이 필요한 시기, 때마침 코웨이 주주환원 강화

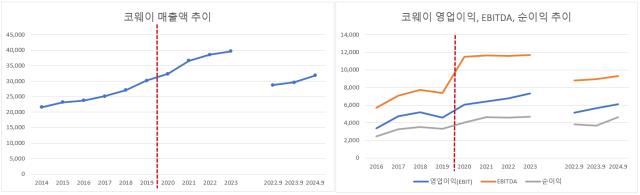

코웨이는 2020년 넷마블 그룹에 편입된 이후 재무건전성 및 사업경쟁력을 충분히 확보해 주주환원정책을 다시 강화한다고 밝혔다. 다만 코웨이의 매출·영업이익·순이익 등 실적은 애초부터 대부분 꾸준히 우상향하고 있었고 현금흐름의 경우 아직 정상 수준을 완전히 회복하지 못했다는 점을 등을 미뤄볼 때 배당확대의 또 다른 배경에 관심이 쏠린다.

코웨이 실적은 2020년 이전에도 꾸준히 상승세를 유지한 바 있다. 코웨이가 금융리스 판매제도를 도입한 2020년 당시 영업이익이 급증한 뒤 이후에는 과거와 비슷한 성장세를 보이고 있다. 무엇보다 배당지출이나 자본적지출(CAPEX) 가능 여부를 판가름하는 데는 영업현금흐름을 살펴봐야 한다. 코웨이 영업현금흐름의 경우 금융리스 판매제도 도입 이후 차차 정상 궤도를 찾아가는 중이다.

이런 상황 속에서 주주환원정책 강화 카드를 꺼내든 배경으로 최대주주인 넷마블이 자리하고 있다는 분석이 제기된다. 코웨이의 주주환원 정책이 ‘넷마블의 유동성 확보 시기’와 맞물렸다는 시선이 많다.

◇넷마블 자산매각·사업정리·재무건전성 개선 작업 현재진행중

넷마블은 현재 재무안정화 작업을 진행 중이다. 작년 적자 고리를 끊은 넷마블은 꽤 오랜 기간 현금창출력 둔화를 겪었고 당시 망가진 재무구조를 회복하는데 힘을 쏟고 있다.

넷마블은 2022년 코로나19의 여파로 연간 영업이익이 적자 전환했고 2023년 신작 출시가 지연되며 실적부진이 지속됐다. 넷마블의 영업활동현금흐름은 2022년 3457억원 순유출을 기록했다. 2022년 말 877억원 순유입에서 작년 3분기 말 기준으로 1732억원까지 올라온 상태다.

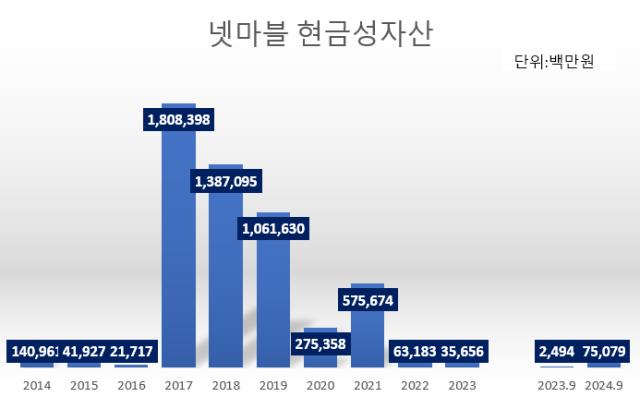

넷마블의 현금 곳간에도 그간의 실적부진의 상흔이 남아있다. 이뿐 아니라 무리한 타기업 인수 여파로도 현금성자산이 당시 많이 줄었다. 넷마블은 2021년 10월 홍콩의 소셜카지노 게임업체 '스핀엑스'를 21억9000만달러(약 2조5000억원)에 인수한 이후 재무구조가 악화했다. 2017년 말 기준 1조8084억원 규모의 현금성자산을 자랑하며 현금부자로 불리던 넷마블은 2023년 말 기준 356억원까지 현금 곳간이 크게 줄어들었다. 작년 3분기 말 기준 750억원까지 올라왔지만 과거와 비교해선 여전히 적은 수준이다.

작년부터 넷마블은 철저한 비용 절감 등 체질개선을 통한 실적 개선을 추진하는 동시에 자산 매각 및 사업 정리를 통해 유동성을 회복 중이다. 2023년 11월에 하이브 주식 5235억원어치를, 2024년 5월에도 2199억원어치를 팔아치웠다. 보유하고 있던 가상자산(암호화폐) 클레이튼의 경우 작년 1억개, 200억원어치를 매각하며 유동성에 숨통을 틔우기도 했다. 새는 돈도 막는다. 올 2월엔 넷마블의 헬스케어 사업을 정리한다. 넷마블 헬스케어 계열사 에브리플레이가 몇 번의 자금수혈에도 적자를 탈피하지 못하자 사업을 접기로 결정했다.

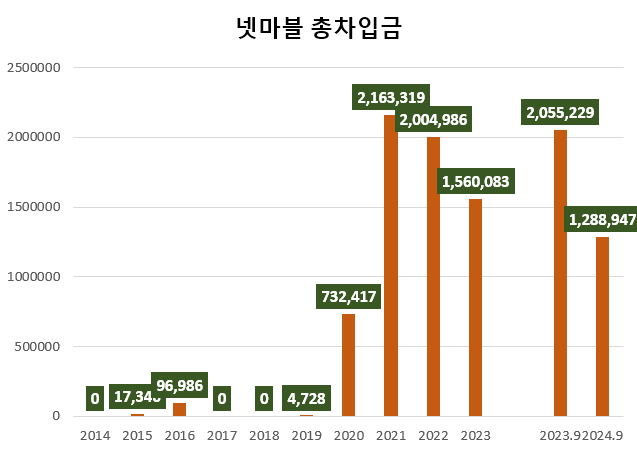

넷마블은 확보한 유동성을 바탕으로 차입금을 상환하는 등 재무건전성 개선에 나서고 있다. 넷마블 총 차입금은 2021년 스핀엑스 인수를 기점으로 2조1633억원까지 불어났다. 직전년도인 2020년 말엔 7324억원에 불과했다. 2023년까진 여력이 없던 넷마블은 작년 들어 차입금 상환 기조를 보이고 있다. 급한 불인 단기차입금과 유동성장기부채 쪽에서 1조4000억원을 먼저 갚았다.

다만 여전히 1조2000억원이 넘는 빚이 남아있다. 단기차입금 3000억원가량, 장기차입금 5000억원가량, 사채 4000억원가량 등이다. 이 중 올 상반기 내 만기가 돌아오는 단기차입금은 그 규모가 2800억원가량이다. 올해 말을 만기로 하는 장기차입금은 350억원가량이다. 다만 넷마블의 최근 행보를 보면 만기가 많이 남은 장기차입금도 부분 상환해 재무건전성을 강화하는 모습을 볼 수 있다.

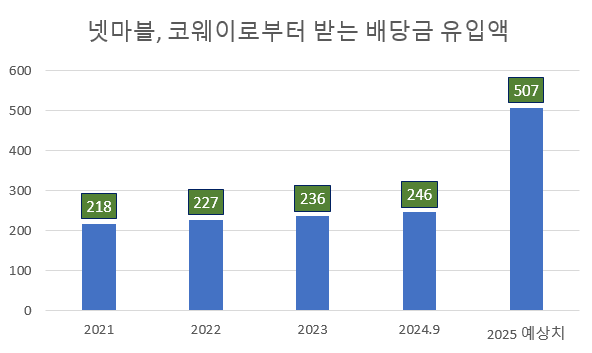

이런 상황 속에서 자회사인 코웨이의 배당은 넷마블에 ‘단비’ 역할을 할 것으로 보인다. 넷마블은 그동안 코웨이 배당 가운데 지분율인 25.08%만큼의 배당금을 수령해왔다. 인수 후 4년 동안 900억원가량의 배당금을 수취했는데 올 초엔 일시에 500억원이 넘는 배당금을 수령할 것으로 추산된다. 현재 넷마블의 현금성자산(750억원·작년 3분기 말 기준 )에 견줄 수 있는 규모다. 무엇보다 코웨이의 주주환원정책이 중장기적으로 지속될 예정이라는 점에서 꾸준한 화수분 역할을 할 것으로 전망된다. 코웨이가 부침없는 실적 상승세를 보이고 있다는 대목 역시 이에 힘을 싣는다.

최근까지 적자에 시달렸던 넷마블은 작년부터 자산 매각과 사업 정리 등을 통해 유동성 확보를 진행 중이다. 2조원이 넘던 차입금도 관리에 들어가며 재무건전성 개선에 나섰다. 넷마블에 돈이 필요한 시기로 볼 수 있다. 사실상 코웨이가 주주환원을 강화해야 하는 배경으로 넷마블을 꼽는 이유다.

◇넷마블 돈이 필요한 시기, 때마침 코웨이 주주환원 강화

코웨이는 2020년 넷마블 그룹에 편입된 이후 재무건전성 및 사업경쟁력을 충분히 확보해 주주환원정책을 다시 강화한다고 밝혔다. 다만 코웨이의 매출·영업이익·순이익 등 실적은 애초부터 대부분 꾸준히 우상향하고 있었고 현금흐름의 경우 아직 정상 수준을 완전히 회복하지 못했다는 점을 등을 미뤄볼 때 배당확대의 또 다른 배경에 관심이 쏠린다.

코웨이 실적은 2020년 이전에도 꾸준히 상승세를 유지한 바 있다. 코웨이가 금융리스 판매제도를 도입한 2020년 당시 영업이익이 급증한 뒤 이후에는 과거와 비슷한 성장세를 보이고 있다. 무엇보다 배당지출이나 자본적지출(CAPEX) 가능 여부를 판가름하는 데는 영업현금흐름을 살펴봐야 한다. 코웨이 영업현금흐름의 경우 금융리스 판매제도 도입 이후 차차 정상 궤도를 찾아가는 중이다.

이런 상황 속에서 주주환원정책 강화 카드를 꺼내든 배경으로 최대주주인 넷마블이 자리하고 있다는 분석이 제기된다. 코웨이의 주주환원 정책이 ‘넷마블의 유동성 확보 시기’와 맞물렸다는 시선이 많다.

◇넷마블 자산매각·사업정리·재무건전성 개선 작업 현재진행중

넷마블은 현재 재무안정화 작업을 진행 중이다. 작년 적자 고리를 끊은 넷마블은 꽤 오랜 기간 현금창출력 둔화를 겪었고 당시 망가진 재무구조를 회복하는데 힘을 쏟고 있다.

넷마블은 2022년 코로나19의 여파로 연간 영업이익이 적자 전환했고 2023년 신작 출시가 지연되며 실적부진이 지속됐다. 넷마블의 영업활동현금흐름은 2022년 3457억원 순유출을 기록했다. 2022년 말 877억원 순유입에서 작년 3분기 말 기준으로 1732억원까지 올라온 상태다.

넷마블의 현금 곳간에도 그간의 실적부진의 상흔이 남아있다. 이뿐 아니라 무리한 타기업 인수 여파로도 현금성자산이 당시 많이 줄었다. 넷마블은 2021년 10월 홍콩의 소셜카지노 게임업체 '스핀엑스'를 21억9000만달러(약 2조5000억원)에 인수한 이후 재무구조가 악화했다. 2017년 말 기준 1조8084억원 규모의 현금성자산을 자랑하며 현금부자로 불리던 넷마블은 2023년 말 기준 356억원까지 현금 곳간이 크게 줄어들었다. 작년 3분기 말 기준 750억원까지 올라왔지만 과거와 비교해선 여전히 적은 수준이다.

작년부터 넷마블은 철저한 비용 절감 등 체질개선을 통한 실적 개선을 추진하는 동시에 자산 매각 및 사업 정리를 통해 유동성을 회복 중이다. 2023년 11월에 하이브 주식 5235억원어치를, 2024년 5월에도 2199억원어치를 팔아치웠다. 보유하고 있던 가상자산(암호화폐) 클레이튼의 경우 작년 1억개, 200억원어치를 매각하며 유동성에 숨통을 틔우기도 했다. 새는 돈도 막는다. 올 2월엔 넷마블의 헬스케어 사업을 정리한다. 넷마블 헬스케어 계열사 에브리플레이가 몇 번의 자금수혈에도 적자를 탈피하지 못하자 사업을 접기로 결정했다.

넷마블은 확보한 유동성을 바탕으로 차입금을 상환하는 등 재무건전성 개선에 나서고 있다. 넷마블 총 차입금은 2021년 스핀엑스 인수를 기점으로 2조1633억원까지 불어났다. 직전년도인 2020년 말엔 7324억원에 불과했다. 2023년까진 여력이 없던 넷마블은 작년 들어 차입금 상환 기조를 보이고 있다. 급한 불인 단기차입금과 유동성장기부채 쪽에서 1조4000억원을 먼저 갚았다.

다만 여전히 1조2000억원이 넘는 빚이 남아있다. 단기차입금 3000억원가량, 장기차입금 5000억원가량, 사채 4000억원가량 등이다. 이 중 올 상반기 내 만기가 돌아오는 단기차입금은 그 규모가 2800억원가량이다. 올해 말을 만기로 하는 장기차입금은 350억원가량이다. 다만 넷마블의 최근 행보를 보면 만기가 많이 남은 장기차입금도 부분 상환해 재무건전성을 강화하는 모습을 볼 수 있다.

이런 상황 속에서 자회사인 코웨이의 배당은 넷마블에 ‘단비’ 역할을 할 것으로 보인다. 넷마블은 그동안 코웨이 배당 가운데 지분율인 25.08%만큼의 배당금을 수령해왔다. 인수 후 4년 동안 900억원가량의 배당금을 수취했는데 올 초엔 일시에 500억원이 넘는 배당금을 수령할 것으로 추산된다. 현재 넷마블의 현금성자산(750억원·작년 3분기 말 기준 )에 견줄 수 있는 규모다. 무엇보다 코웨이의 주주환원정책이 중장기적으로 지속될 예정이라는 점에서 꾸준한 화수분 역할을 할 것으로 전망된다. 코웨이가 부침없는 실적 상승세를 보이고 있다는 대목 역시 이에 힘을 싣는다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사