한전, 요금 인상이 답이었다…1년 만에 ROE 43%p 상승

최근 4개 분기 10% 기록, 직전 4개 분기는 -33%…올 10월 추가 인상하기도

편집자주

인풋과 아웃풋, 들인 돈에 비해 얼마나 큰 효용을 얻느냐는 투자자들의 기본 마인드셋이다. 기업도 마찬가지다. 기업가치를 평가할 때 가장 가시적인 방법은 자기자본 대비 얼마나 큰 '파이'를 만들어냈는 지를 알아보는 것이다. 이를 수치화한 것이 바로 자기자본이익률(ROE)이다. 글로벌 화학 기업 듀폰(Dupont)은 ROE를 순이익률·총자산회전율·레버리지비율로 나눠 ROE의 증감 요인을 분석한다. THE CFO는 국내 기업들의 ROE를 듀폰 분석법에 기반해 해석해 봤다. 이를 통해 기업이 창출한 ROE의 배경과 숫자의 의미를 분석했다.

유가증권시장(코스피) 상위 50개 사 중 작년 대비 올해 자기자본이익률(ROE)이 가장 큰 폭으로 개선된 곳은 한국전력공사다. 전기요금 인상과 전력 구입단가 하락 등 매출과 손익에 영향을 주는 요소들이 올해 긍정적으로 반영되면서 ROE가 급진적으로 개선됐다.

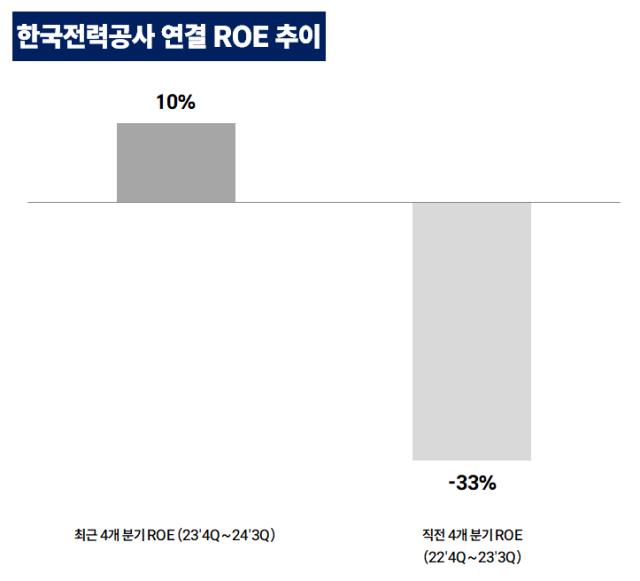

16일 금융감독원 전자공시시스템에 따르면 한전은 최근 4개 분기(2023년 4분기~올해 3분기) 연결 기준 자기자본이익률(ROE)로 10.16%를 기록했다. 직전 4개 분기(2022년 4분기~올해 3분기) 한전의 연결 ROE는 -33.14%였다. 전년 동기 대비 올해 ROE가 43.3%포인트(p)나 개선됐다. 코스피 상위 50개 사 중 최고의 회복세다. 2위는 한화오션(38.03%p), 3위는 SK하이닉스(35.85%p)다.

한전은 2020년 상각전영업이익(EBITDA)으로 15조6343억원을 기록한 후 2021년 6조781억원으로 EBITDA가 감소했다. 이후 2022년 영업손실 32조6552억원, EBITDA -20조1937억원을 기록하며 최악의 실적을 냈다. 작년에는 EBITDA가 8조4906억원으로 흑자 전환했지만 영업손익은 -4조5416억원을 기록하며 적자를 이어갔다.

공기업이라는 특성으로 신용등급이 'AAA'인 한전이지만 총차입금은 100조원을 훌쩍 넘겼다. 작년 말 연결 기준 한전의 총차입금은 137조4397억원으로 자산총계 239조7150억원의 절반 이상이었다. 현금성자산은 7조원에 불과해 순차입금 규모만 130조원을 넘겼다.

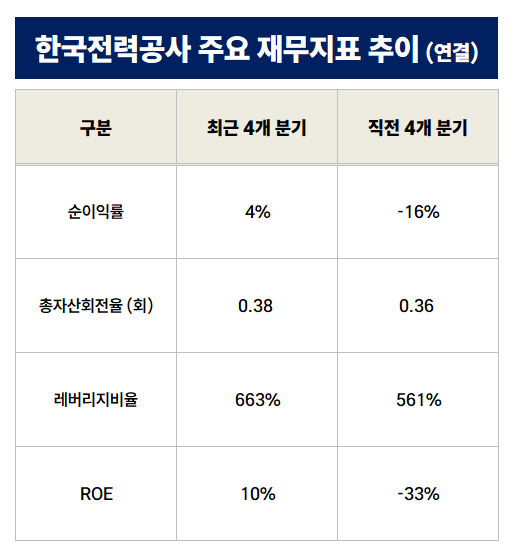

ROE 상승을 이끈 것은 순이익률 증가다. 한전의 최근 4개 분기 누적 매출과 순이익(지배주주 귀속분 기준)은 각각 92조4028억원, 3조7087억원으로 순이익률은 4%다. 반면 직전 4개 분기의 경우 매출 85조1793억원, 순손실 13조8762억원을 기록하며 순손익률로 -16%를 기록했다. 순이익률 상승분만 무려 약 20%p인 셈이다.

순이익 상승의 요인은 전기요금 인상이다. 한전은 작년 1월 1일 각각 전력량 요금을 11.4원/kWh, 기후환경요금을 1.7원/kWh를 인상했다. 5월에는 1월 요금 조정시 반영하지 못한 2022년 연료비 증가분 중 일부를 반영해 전략량 요금을 8.0원/kWh 인상했다. 11월에는 대용량 고객인 산업용(을)에 대해 전력량 요금을 평균 10.6원/kWh 인상했다.

올해에도 인상 소식이 있었다. 한전은 올해 10월 산업용 전기요금을 평균 9.7%, kWh당 16.1원 인상한다고 밝혔다. 산업용 고객은 전체 전력 사용량의 50% 이상을 차지한다. 올해 추가 요금 상승으로 내년 ROE 창출이 직전 해보다 원활해질 전망이다.

이외 총자산회전율과 레버리지효과의 경우 ROE 상승에 큰 영향을 주지는 않았다. 한전은 자산 대비 매출이 많지 않은 기업으로 총자산회전율이 0.5회 이하다. 최근 4개 분기 총자산회전율은 0.38회로 직전 4개 분기 0.36회와 큰 차이가 없었다.

레버리지비율의 경우 올 3분기 말 기준 663%를 기록했다. 작년 3분기 말 561% 대비 102%p 증가했지만 이는 차입금 등 부채 조달이 아닌 순손실 발생으로 인한 자본 감축에 따른 결과다. 한전의 올 3분기 연결 총차입금은 135조6129억원으로 작년 3분기 138조492억원 대비 오히려 줄었다.

자본총계의 경우 직전 4개 분기 기준 기초·말의 자본총계 평균 값은 41조7192억원이다. 다만 최근 4개 분기의 경우 36조5161억원으로 12.5% 감소했다.

16일 금융감독원 전자공시시스템에 따르면 한전은 최근 4개 분기(2023년 4분기~올해 3분기) 연결 기준 자기자본이익률(ROE)로 10.16%를 기록했다. 직전 4개 분기(2022년 4분기~올해 3분기) 한전의 연결 ROE는 -33.14%였다. 전년 동기 대비 올해 ROE가 43.3%포인트(p)나 개선됐다. 코스피 상위 50개 사 중 최고의 회복세다. 2위는 한화오션(38.03%p), 3위는 SK하이닉스(35.85%p)다.

한전은 2020년 상각전영업이익(EBITDA)으로 15조6343억원을 기록한 후 2021년 6조781억원으로 EBITDA가 감소했다. 이후 2022년 영업손실 32조6552억원, EBITDA -20조1937억원을 기록하며 최악의 실적을 냈다. 작년에는 EBITDA가 8조4906억원으로 흑자 전환했지만 영업손익은 -4조5416억원을 기록하며 적자를 이어갔다.

공기업이라는 특성으로 신용등급이 'AAA'인 한전이지만 총차입금은 100조원을 훌쩍 넘겼다. 작년 말 연결 기준 한전의 총차입금은 137조4397억원으로 자산총계 239조7150억원의 절반 이상이었다. 현금성자산은 7조원에 불과해 순차입금 규모만 130조원을 넘겼다.

ROE 상승을 이끈 것은 순이익률 증가다. 한전의 최근 4개 분기 누적 매출과 순이익(지배주주 귀속분 기준)은 각각 92조4028억원, 3조7087억원으로 순이익률은 4%다. 반면 직전 4개 분기의 경우 매출 85조1793억원, 순손실 13조8762억원을 기록하며 순손익률로 -16%를 기록했다. 순이익률 상승분만 무려 약 20%p인 셈이다.

순이익 상승의 요인은 전기요금 인상이다. 한전은 작년 1월 1일 각각 전력량 요금을 11.4원/kWh, 기후환경요금을 1.7원/kWh를 인상했다. 5월에는 1월 요금 조정시 반영하지 못한 2022년 연료비 증가분 중 일부를 반영해 전략량 요금을 8.0원/kWh 인상했다. 11월에는 대용량 고객인 산업용(을)에 대해 전력량 요금을 평균 10.6원/kWh 인상했다.

올해에도 인상 소식이 있었다. 한전은 올해 10월 산업용 전기요금을 평균 9.7%, kWh당 16.1원 인상한다고 밝혔다. 산업용 고객은 전체 전력 사용량의 50% 이상을 차지한다. 올해 추가 요금 상승으로 내년 ROE 창출이 직전 해보다 원활해질 전망이다.

이외 총자산회전율과 레버리지효과의 경우 ROE 상승에 큰 영향을 주지는 않았다. 한전은 자산 대비 매출이 많지 않은 기업으로 총자산회전율이 0.5회 이하다. 최근 4개 분기 총자산회전율은 0.38회로 직전 4개 분기 0.36회와 큰 차이가 없었다.

레버리지비율의 경우 올 3분기 말 기준 663%를 기록했다. 작년 3분기 말 561% 대비 102%p 증가했지만 이는 차입금 등 부채 조달이 아닌 순손실 발생으로 인한 자본 감축에 따른 결과다. 한전의 올 3분기 연결 총차입금은 135조6129억원으로 작년 3분기 138조492억원 대비 오히려 줄었다.

자본총계의 경우 직전 4개 분기 기준 기초·말의 자본총계 평균 값은 41조7192억원이다. 다만 최근 4개 분기의 경우 36조5161억원으로 12.5% 감소했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사