'조단위' FCF 남긴 현대글로비스, 보유현금 역대 최대

①CKD사업 호조, 현금성자산 4조 돌파…계열 비중 70% 넘는 수익구조

편집자주

유동성은 기업 재무 전략 방향성을 가늠할 수 있는 지표 중 하나다. 유동성 진단 없이 투자·조달·상환 전략을 설명할 수 없다. 재무 전략에 맞춰 현금 유출과 유입을 조절해 유동성을 늘리기도 하고, 줄이기도 한다. THE CFO가 유동성과 현금흐름을 중심으로 기업의 전략을 살펴본다.

현대자동차그룹의 비금융 계열사들은 대부분 현대차, 기아차 등 완성차회사 실적과 비슷한 흐름을 보인다. 완성차 생산과 공급을 위한 과정 대부분을 내부 계열화하고 있기 때문이다. 그룹에서 물류를 담당하는 현대글로비스 역시 마찬가지다.

현대글로비스는 자동차운반선(PCTC) 중심으로 늘었던 비계열 매출이 지난해부터 떨어지는 모습을 보였다. 하지만 계열 물류 수요가 확대된 덕분에 현금창출력은 크게 흔들림 없다. 연간 조단위 잉여현금흐름(FCF)을 내면서 이제껏 쌓인 현금만 4조원을 넘는다.

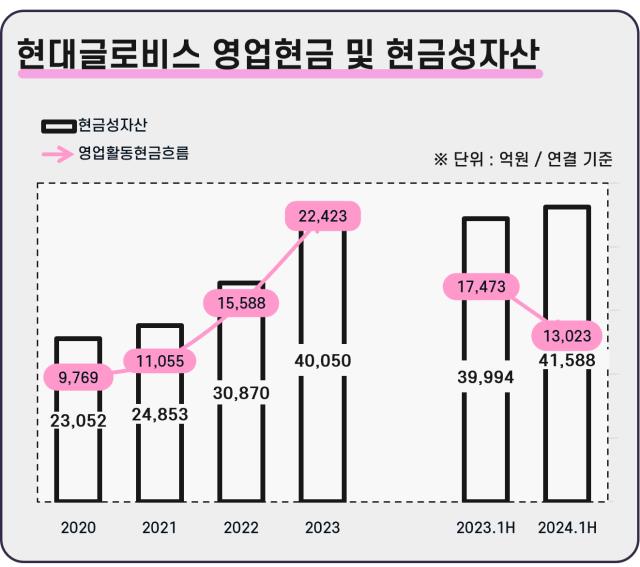

올 상반기 말 기준으로 현대글로비스의 연결 현금성자산은 4조1588억원을 기록했다. 예금잔액과 단기투자자산, 약 1조3000억원의 단기금융상품 등을 모두 포함한 금액이다. 2021년만 해도 2조원대였는데 2년 만에 1조7000억원 남짓한 규모가 불었다. 코로나19로 잠시 주춤했던 영업사정이 빠르게 좋아진 덕분이다.

현대글로비스는 2020년 팬데믹이 닥치자 자동차 생산공장이 멈추고 부품 수급난이 생기는 등 완성차 시장이 어려워진 탓에 실적이 크게 위축됐었다. 그러다 이듬해부터 현대·기아차의 완성차 판매가 증가하면서 덩달아 회복세로 돌아섰다.

게다가 현대글로비스는 업계 다른 기업들과 비교해 수익성이 좋은 편이라는 강점이 있다. 계열 매출 비중이 70%를 넘는 안정적 수익구조를 가진 데다 원가구조상 고정비 부분이 적어 변동성 역시 높지 않기 때문이다. 또 CAPEX(설비투자) 지출도 작은 편이라 버는 족족 현금이 누적되기 유리한 형태다.

특히 사업부문 중 가장 비중이 큰 CKD(Complete Knock Down)에서 호조가 이어지고 있다. 완제품이 아닌 반제품으로 자동차 부품을 수출하는 사업이다. 현대글로비스는 현대·기아차를 중심으로 부품을 주문 받고 협력사에서 조달, 컨네이너 작업과 운송을 거쳐 해외 완성차공장에 납품한다.

CKD사업은 2023년 기준 연 매출이 10조4600억원 수준으로 현대글로비스 전체 매출의 40% 이상을 차지했다. 올해의 경우 3분기 말까지 CKD에서 낸 매출이 8조5718억원이다. 전년 같은 기간(7조9114억원)보다 6600억원 넘게 늘었다. 해외 완성차 생상공장 가동률이 개선됐을뿐 아니라 고환율 기조로 득을 봤기 때문이다. CKD사업은 환율이 오르면 매입과 매출의 시차로 추가 이익을 얻는다.

매출이 안정적으로 유지되면서 현대글로비스의 영업활동현금흐름은 2021년 1조1000억원, 2022년 1조5600억원, 2023년 2조2400억원 수준으로 매년 뛰었다. 작년의 경우 EBITDA(상각 전 영업이익)가 2022년 대비 소폭 줄었는데도 영업현금은 오히려 증가세를 보였다. 매출채권을 대거 회수해 현금이 유입된 덕이다.

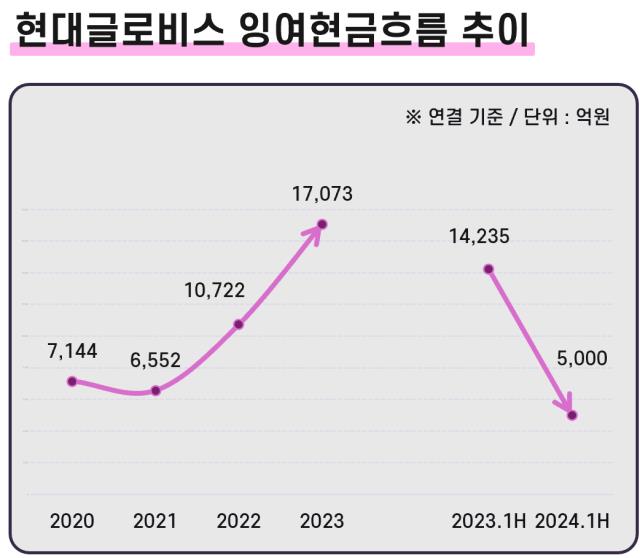

이런 영업현금 규모와 비교했을 때 현대글로비스는 CAPEX 부담이 크지 않은 편이었다. 작년까지 연평균 2600억원 수준에 그친다. 이에 따라 배당을 준 뒤에도 2년 연속으로 조단위 잉여현금을 남길 수 있었다. 2022년 현대글로비스의 잉여현금은 1조722억원, 지난해는 1조7073억원에 달한다. 보유현금이 4조원대로 급증한 배경이다.

다만 올해의 경우 상반기 말 기준 잉여현금이 5000억원을 기록했다. 지난해 같은 기간(1조4235억원)보다 대폭 축소된 금액이다. 이 기간 EBITDA는 개선됐지만 운전자본부담이 늘고 CAPEX 지출이 확대되면서 잉여현금은 되려 줄었다.

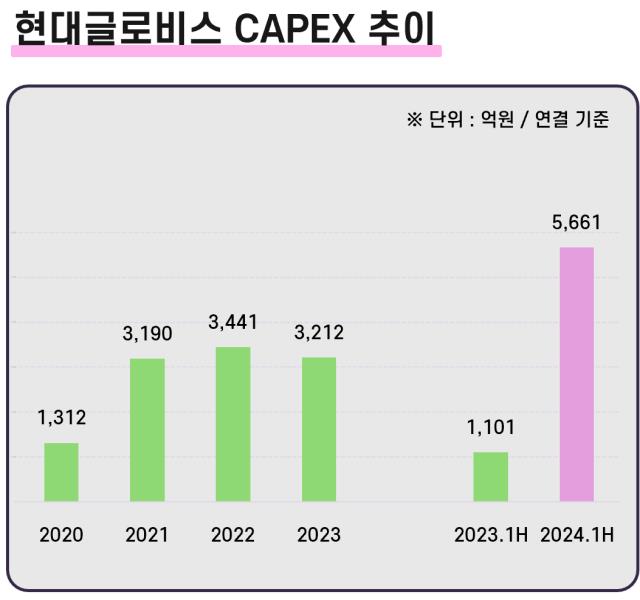

실제로 현대글로비스는 올해 상반기에만 5661억원이 CAPEX로 나갔다. 대부분 유형자산 취득(5580억원)에 쓴 돈이다. 연간 2000억~3000억원 안팎이던 CAPEX가 급증한 이유는 올해 1조1000억원에 이르는 대규모 투자를 잡아뒀기 때문이다. 또 2030년까지 9조원의 투자를 집행한다. 이중 23%를 정도를 신사업에 투입하고 나머지는 물류, 해운, 유통 등 기존사업 경쟁력 강화에 쓰기로 했다.

그러나 대규모 투자계획을 감안해도 보유현금과 현금창출력을 감안하면 재무안정성은 앞으로도 유지될 것으로 보인다. 올 3분기 현대글로비스의 분기 EBITDA는 6479억원으로 전년 동기 대비 23%, 전분기보다는 8% 이상 늘었다.

현대글로비스는 자동차운반선(PCTC) 중심으로 늘었던 비계열 매출이 지난해부터 떨어지는 모습을 보였다. 하지만 계열 물류 수요가 확대된 덕분에 현금창출력은 크게 흔들림 없다. 연간 조단위 잉여현금흐름(FCF)을 내면서 이제껏 쌓인 현금만 4조원을 넘는다.

올 상반기 말 기준으로 현대글로비스의 연결 현금성자산은 4조1588억원을 기록했다. 예금잔액과 단기투자자산, 약 1조3000억원의 단기금융상품 등을 모두 포함한 금액이다. 2021년만 해도 2조원대였는데 2년 만에 1조7000억원 남짓한 규모가 불었다. 코로나19로 잠시 주춤했던 영업사정이 빠르게 좋아진 덕분이다.

현대글로비스는 2020년 팬데믹이 닥치자 자동차 생산공장이 멈추고 부품 수급난이 생기는 등 완성차 시장이 어려워진 탓에 실적이 크게 위축됐었다. 그러다 이듬해부터 현대·기아차의 완성차 판매가 증가하면서 덩달아 회복세로 돌아섰다.

게다가 현대글로비스는 업계 다른 기업들과 비교해 수익성이 좋은 편이라는 강점이 있다. 계열 매출 비중이 70%를 넘는 안정적 수익구조를 가진 데다 원가구조상 고정비 부분이 적어 변동성 역시 높지 않기 때문이다. 또 CAPEX(설비투자) 지출도 작은 편이라 버는 족족 현금이 누적되기 유리한 형태다.

특히 사업부문 중 가장 비중이 큰 CKD(Complete Knock Down)에서 호조가 이어지고 있다. 완제품이 아닌 반제품으로 자동차 부품을 수출하는 사업이다. 현대글로비스는 현대·기아차를 중심으로 부품을 주문 받고 협력사에서 조달, 컨네이너 작업과 운송을 거쳐 해외 완성차공장에 납품한다.

CKD사업은 2023년 기준 연 매출이 10조4600억원 수준으로 현대글로비스 전체 매출의 40% 이상을 차지했다. 올해의 경우 3분기 말까지 CKD에서 낸 매출이 8조5718억원이다. 전년 같은 기간(7조9114억원)보다 6600억원 넘게 늘었다. 해외 완성차 생상공장 가동률이 개선됐을뿐 아니라 고환율 기조로 득을 봤기 때문이다. CKD사업은 환율이 오르면 매입과 매출의 시차로 추가 이익을 얻는다.

매출이 안정적으로 유지되면서 현대글로비스의 영업활동현금흐름은 2021년 1조1000억원, 2022년 1조5600억원, 2023년 2조2400억원 수준으로 매년 뛰었다. 작년의 경우 EBITDA(상각 전 영업이익)가 2022년 대비 소폭 줄었는데도 영업현금은 오히려 증가세를 보였다. 매출채권을 대거 회수해 현금이 유입된 덕이다.

이런 영업현금 규모와 비교했을 때 현대글로비스는 CAPEX 부담이 크지 않은 편이었다. 작년까지 연평균 2600억원 수준에 그친다. 이에 따라 배당을 준 뒤에도 2년 연속으로 조단위 잉여현금을 남길 수 있었다. 2022년 현대글로비스의 잉여현금은 1조722억원, 지난해는 1조7073억원에 달한다. 보유현금이 4조원대로 급증한 배경이다.

다만 올해의 경우 상반기 말 기준 잉여현금이 5000억원을 기록했다. 지난해 같은 기간(1조4235억원)보다 대폭 축소된 금액이다. 이 기간 EBITDA는 개선됐지만 운전자본부담이 늘고 CAPEX 지출이 확대되면서 잉여현금은 되려 줄었다.

실제로 현대글로비스는 올해 상반기에만 5661억원이 CAPEX로 나갔다. 대부분 유형자산 취득(5580억원)에 쓴 돈이다. 연간 2000억~3000억원 안팎이던 CAPEX가 급증한 이유는 올해 1조1000억원에 이르는 대규모 투자를 잡아뒀기 때문이다. 또 2030년까지 9조원의 투자를 집행한다. 이중 23%를 정도를 신사업에 투입하고 나머지는 물류, 해운, 유통 등 기존사업 경쟁력 강화에 쓰기로 했다.

그러나 대규모 투자계획을 감안해도 보유현금과 현금창출력을 감안하면 재무안정성은 앞으로도 유지될 것으로 보인다. 올 3분기 현대글로비스의 분기 EBITDA는 6479억원으로 전년 동기 대비 23%, 전분기보다는 8% 이상 늘었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사