K-밸류업 정책이 본격화 하면서 구체적인 프로그램이 윤곽을 드러냈다. 지수에 포함된 기업들뿐만 아니라 포함되지 않은 기업들도 차후 지수 구성 종목의 변경에 대비하며 기업가치 제고 계획을 준비하는 모습이다. 한화손해보험은 보험사들 중 가장 빠르게 주주환원정책을 내놓는 등 밸류업 프로그램에 적극적으로 호응하는 중이다. 한화손해보험의 기업가치 평가에 기준이 되는 여러 재무·비재무 요소를 짚어본다.

올해 한화손해보험이 내놓은 중장기 주주환원정책은 긍정적 평가와 부정적 평가를 함께 받고 있다. 배당의 경우는 작년 보통주 주당 배당금(DPS)을 기준삼아 단계적으로 상향하는 방식의 정책인데 규모 면에서 아쉽다는 시선이 나온다.

한화손보 입장에서는 불가피한 측면이 있다. 현행 제도상 우선 적립해야 하는 준비금이 배당가능이익을 억누르고 있는데다 과거 재무구조 개선을 위해 발행했던 우선주 역시 일반주주에 돌아갈 몫을 제한하는 요인이 되고 있다.

◇배당 10% 확대에도 올해 배당성향은 낮아질 가능성

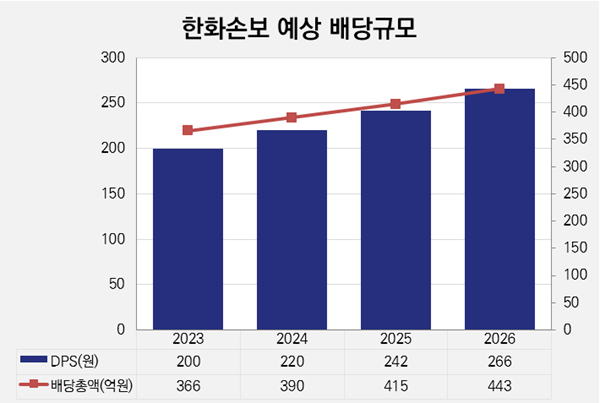

한화손보는 4월 2024~2026년에 적용되는 중장기 주주환원정책을 발표하면서 2023년의 보통주 주당 배당금인 200원을 기준으로 향후 3년 동안 연간 10% 내외로 주당 배당금을 증액하겠다는 배당정책을 밝혔다. 이 정책에 따르면 2024년에는 220원, 2025년은 242원, 2026년은 266원 가량의 주당 배당금이 각각 책정된다.

한화손보가 주당 200원을 배당했던 지난해 거둔 일반회계상 지배지분 순이익은 연결기준 2472억원으로 이 해 배당총액은 366억원, 연결기준 배당성향은 14.8%였다. 배당성향만 놓고 보면 아쉬울 법도 하지만 업계 안팎의 평가는 긍정적이었다. 작년의 배당은 한화손보가 5년만에 재개한 배당이었기 때문이다.

지난해 회계기준 IFRS17 도입을 앞두고 다수의 보험사들은 주주환원을 축소하거나 중단하면서 회계 충격에 대비했다. 이 와중에 한화손보는 2022년 가파른 금리 상승으로 인해 일시적으로 부분자본잠식에 빠지기도 했다. 배당의 재개 및 중장기 주주환원정책 발표는 한화손보가 새 회계기준을 안착시키고 재무구조를 안정화했다는 신호와도 같았다.

다만 올해 배당이 규모 면에서는 아쉬울 수 있다는 지적도 나온다. 올 상반기 한화손보는 연결기준으로 지배지분 순이익 2373억원을 거둬 지난해 상반기보다 24.2% 증가했다. 이익 증가세를 고려할 때 연 10% 내외의 배당금 인상폭은 오히려 배당성향을 낮추게 될 공산이 크다.

DPS를 일정 비율로 상향하는 방식의 한화손보의 배당정책은 투자자 입장에서 안정적인 배당수입 상향을 기대할 수 있다. 그러나 기업의 이익을 분배받는다는 배당의 기본 취지를 고려하면 규모 측면에서 충분히 불만족스러운 목소리가 나올 수 있는 상황이라고 볼 수 있다.

(자료=금융감독원 전자공시시스템)

◇배당 확대 한계요인 '적립금·우선주'

보험업계나 증권업계에서는 DPS를 기반으로 수립된 한화손보의 중장기 배당정책을 놓고 현행 제도상 최선의 노력이라는 분석이 지배적이다. 지난해 IFRS17 회계기준 도입으로 보험부채가 시가로 평가되면서 보험사의 해약환급금준비금 적립 부담이 크게 늘었기 때문이다.

해약환급금준비금은 보험사가 보험계약의 일괄적 해지를 상정하고 고객에 돌려줘야 하는 금액이다. 보험사는 이익잉여금 중 일부를 해약환급금준비금으로 적립하는데 이는 자본으로 분류되기는 하지만 배당재원으로 활용할 수는 없다.

한화손해보험은 올 상반기 감독회계상 별도기준 순이익 2547억원을 거뒀는데 그 중 86.8%에 해당하는 2210억원을 해약환급금준비금으로 쌓았다. 이런 상황이 하반기에도 이어진다면 한화손보로서는 DPS의 10% 상향조차도 부담스러울 수 있다.

모회사 한화생명이 보유하고 있는 한화손보 우선주 역시 보통주 DPS 상향의 걸림돌이기도 하다. 한화손보는 지난 2022년 자본잠식을 극복하는 과정에서 한화생명을 상대로 액면가 및 발행가 5000원의 우선주 3800만주를 발행해 1900억원을 조달한 바 있다.

이 우선주에는 발행가액 기준 연 7%에 해당하는 350원을 보통주보다 먼저 배당받을 수 있는 권리가 붙어 있다. 이에 따라 지난해 배당총액 366억원 가운데 133억원이 우선주에 배분됐다. 만약 우선주가 없었다면 지난해 한화손보의 보통주 DPS에는 114원이 더해질 수 있었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >