탄탄한 기초체력에도 떨어지는 PBR…'자본과잉'의 역설

④자산 가치 상승했지만 주가 반영 안 돼…적극적 자본 활용 필요

편집자주

'K-밸류업'이 금융권의 새로운 과제로 떠오르고 있다. 금융업계를 대표하는 은행계열 금융지주사들은 앞 다퉈 기업가치 제고 계획을 발표하고 있으며 CEO들은 해외 IR에 온 힘을 쏟고 있다. 2금융권 역시 이러한 시대적 요구에서 자유롭기 힘들 전망이다. 현재 카드업계의 시선은 '삼성카드'에 쏠리고 있다. 업계 유일한 상장사로서 카드업계를 대표하는 삼성카드의 기업가치 변화 흐름과 기업가치 제고 전략 등을 살펴본다.

삼성카드 기업 가치에 대한 시장의 저평가는 2020년대 들어 심화됐다. 기업의 순자산은 안정적인 증가 흐름을 보였지만 주가는 하향곡선을 그렸다. 기업의 자산 가치가 상승했음에도 시장 가치는 이를 따라가지 못하는 상황이다.

기업의 기초 체력은 매우 우수한 편이다. 과거 계열사 지분 정리 과정에서 대규모 이익잉여금을 쌓았을 뿐만 아니라 수년간 보수적 영업 기조를 이어왔다. 다만 소극적인 자본 활용이 주가에는 악영향을 미치는 중이다. PBR(주가순자산비율) 회복을 위해서는 대규모 신사업 투자 또는 자사주 매입 등 자본과잉 해소 대책이 필요할 것으로 분석된다.

◇10년새 PBR 0.8배→0.5배…순자산 늘었지만 주가는 하락

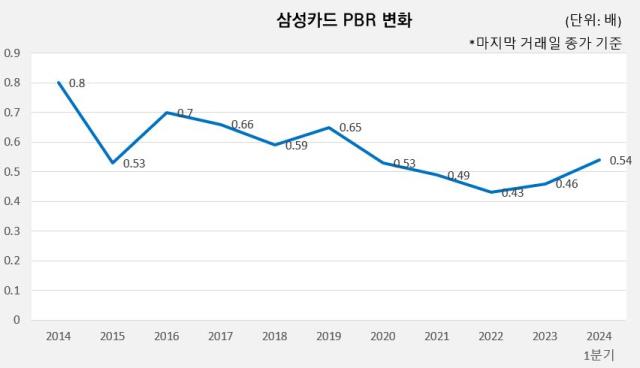

지난 3월말 기준 삼성카드의 PBR은 0.54배를 기록했다. PBR은 주가를 주당순자산가치(BPS)로 나눈 값으로 주가가 기업의 자산 가치를 얼마나 반영하고 있는지를 보여준다.

지난 1분기말 기준 삼성카드의 순자산은 8조615억원으로 주당 순자산은 약 6만9580원이다. 3월 마지막 거래일(28일) 종가는 3만7850원으로 약 절반 수준에 불과하다. 주가가 삼성카드의 자산가치에 크게 미치지 못하는 저평가 상태다.

10년 전인 2014년과 비교하면 큰 차이를 보이고 있다. 지난 2014년말 삼성카드의 PBR은 0.8배로 기업의 자산 가치를 어느 정도 반영하고 있었다. 하지만 이듬해말 0.53배로 크게 하락한 이후 현재까지 당시 수준을 회복하지 못하고 있다. 이후 매년 등락을 반복했지만 전반적으로 0.4~0.6배 수준을 오갔다.

2014년말 6조3903억원이었던 순자산은 2015년말 6조6883억원으로 4.7% 증가했지만 연말 종가 기준 주가는 오히려 4만4200원에서 3만850원으로 30.2% 하락했다. 이에 삼성카드는 2016년 579만주 대규모 자사주 매입을 단행하며 주가 부양에 나섰다. 순자산은 6조6157억원으로 줄어든 대신 주가는 3만9700원으로 28.7% 상승했고 PBR은 0.7배 수준으로 상승했다.

이후 2010년대말까지는 비슷한 수준의 PBR을 유지했다. 2017년과 2018년말 0.67배와 0.59배로 하락세를 보이기는 했지만 2019년말 0.65배로 다시 상승했다. 2017년말 6조9229억원이었던 순자산은 2019년말 6조8964억원으로 0.4% 감소했다. 2018년 두 번에 걸쳐 이뤄진 자사주 매입의 영향이다.

2020년 이후 삼성카드의 순자산은 매년 증가 흐름을 이어왔다. 지난해말 기준 순자산은 8조1359억원으로 2019년말 대비 18% 증가했다. 하지만 같은 기간 주가는 3만8600원에서 3만2350원으로 오히려 16.2% 하락했다. PBR 역시 0.64배에서 0.46배로 낮아졌다. 2022년에는 0.43배까지 하락하기도 했다.

◇업계 1위 신한카드보다 자본 많아…계열사 지분 매각·내실경영 영향

현재 삼성카드의 순자산 규모는 업계 1위 신한카드에 앞서고 있다. 1분기말 기준 신한카드의 순자산은 7조9414억원으로 삼성카드(8조615억원)보다 약 1000억원 적다. 총 자산은 신한카드가 43조4202억원으로 삼성카드(28조8065억원)보다 약 15조원 많다. 조정자기자본비율 역시 삼성카드가 30.7%로 신한카드(19.22%)와 큰 차이를 보이고 있다. 여신전문금융회사의 감독규정 기준 8%다.

순자산, 자본의 비중이 높다는 것은 기업의 기초체력이 뛰어나다는 것을 의미한다. 부실에 대한 손실흡수능력이 우수한 상태다. 하지만 필요 이상으로 높은 순자산은 놀리고 있는 돈이 많은 비효율적인 경영을 뜻하기도 한다.

삼성카드는 삼성그룹 지배구조 개편 과정에서 삼성에버랜드 지분 등을 매각하며 2010년대 초반부터 이미 많은 이익잉여금을 쌓아놓은 상태였다. 하지만 이를 영업에 적극적으로 활용한 것은 아니다. 특히 2020년대에는 내실경영 기조 아래 영업 속도를 조절했다.

지난해말 삼성카드의 영업자산은 24조7693억원으로 2019년말(20조5875억원) 대비 20.3% 증가했다. 자본 증가율(18%)과 비슷한 수준으로 관리했다. 같은 기간 신한카드의 경우 영업자산이 30.5% 늘어났다.

삼성카드가 PBR을 회복하기 위해서는 현재의 자본과잉 상태를 해소할 필요가 있다. 대규모 신사업 투자를 통해 기업 가치를 높이는 것이 대표적인 방안이다. 또는 자본을 추가 자사주 매입 등에 활용해 주주 가치를 제고하는 방법도 활용할 수 있다.

기업의 기초 체력은 매우 우수한 편이다. 과거 계열사 지분 정리 과정에서 대규모 이익잉여금을 쌓았을 뿐만 아니라 수년간 보수적 영업 기조를 이어왔다. 다만 소극적인 자본 활용이 주가에는 악영향을 미치는 중이다. PBR(주가순자산비율) 회복을 위해서는 대규모 신사업 투자 또는 자사주 매입 등 자본과잉 해소 대책이 필요할 것으로 분석된다.

◇10년새 PBR 0.8배→0.5배…순자산 늘었지만 주가는 하락

지난 3월말 기준 삼성카드의 PBR은 0.54배를 기록했다. PBR은 주가를 주당순자산가치(BPS)로 나눈 값으로 주가가 기업의 자산 가치를 얼마나 반영하고 있는지를 보여준다.

지난 1분기말 기준 삼성카드의 순자산은 8조615억원으로 주당 순자산은 약 6만9580원이다. 3월 마지막 거래일(28일) 종가는 3만7850원으로 약 절반 수준에 불과하다. 주가가 삼성카드의 자산가치에 크게 미치지 못하는 저평가 상태다.

10년 전인 2014년과 비교하면 큰 차이를 보이고 있다. 지난 2014년말 삼성카드의 PBR은 0.8배로 기업의 자산 가치를 어느 정도 반영하고 있었다. 하지만 이듬해말 0.53배로 크게 하락한 이후 현재까지 당시 수준을 회복하지 못하고 있다. 이후 매년 등락을 반복했지만 전반적으로 0.4~0.6배 수준을 오갔다.

2014년말 6조3903억원이었던 순자산은 2015년말 6조6883억원으로 4.7% 증가했지만 연말 종가 기준 주가는 오히려 4만4200원에서 3만850원으로 30.2% 하락했다. 이에 삼성카드는 2016년 579만주 대규모 자사주 매입을 단행하며 주가 부양에 나섰다. 순자산은 6조6157억원으로 줄어든 대신 주가는 3만9700원으로 28.7% 상승했고 PBR은 0.7배 수준으로 상승했다.

이후 2010년대말까지는 비슷한 수준의 PBR을 유지했다. 2017년과 2018년말 0.67배와 0.59배로 하락세를 보이기는 했지만 2019년말 0.65배로 다시 상승했다. 2017년말 6조9229억원이었던 순자산은 2019년말 6조8964억원으로 0.4% 감소했다. 2018년 두 번에 걸쳐 이뤄진 자사주 매입의 영향이다.

2020년 이후 삼성카드의 순자산은 매년 증가 흐름을 이어왔다. 지난해말 기준 순자산은 8조1359억원으로 2019년말 대비 18% 증가했다. 하지만 같은 기간 주가는 3만8600원에서 3만2350원으로 오히려 16.2% 하락했다. PBR 역시 0.64배에서 0.46배로 낮아졌다. 2022년에는 0.43배까지 하락하기도 했다.

◇업계 1위 신한카드보다 자본 많아…계열사 지분 매각·내실경영 영향

현재 삼성카드의 순자산 규모는 업계 1위 신한카드에 앞서고 있다. 1분기말 기준 신한카드의 순자산은 7조9414억원으로 삼성카드(8조615억원)보다 약 1000억원 적다. 총 자산은 신한카드가 43조4202억원으로 삼성카드(28조8065억원)보다 약 15조원 많다. 조정자기자본비율 역시 삼성카드가 30.7%로 신한카드(19.22%)와 큰 차이를 보이고 있다. 여신전문금융회사의 감독규정 기준 8%다.

순자산, 자본의 비중이 높다는 것은 기업의 기초체력이 뛰어나다는 것을 의미한다. 부실에 대한 손실흡수능력이 우수한 상태다. 하지만 필요 이상으로 높은 순자산은 놀리고 있는 돈이 많은 비효율적인 경영을 뜻하기도 한다.

삼성카드는 삼성그룹 지배구조 개편 과정에서 삼성에버랜드 지분 등을 매각하며 2010년대 초반부터 이미 많은 이익잉여금을 쌓아놓은 상태였다. 하지만 이를 영업에 적극적으로 활용한 것은 아니다. 특히 2020년대에는 내실경영 기조 아래 영업 속도를 조절했다.

지난해말 삼성카드의 영업자산은 24조7693억원으로 2019년말(20조5875억원) 대비 20.3% 증가했다. 자본 증가율(18%)과 비슷한 수준으로 관리했다. 같은 기간 신한카드의 경우 영업자산이 30.5% 늘어났다.

삼성카드가 PBR을 회복하기 위해서는 현재의 자본과잉 상태를 해소할 필요가 있다. 대규모 신사업 투자를 통해 기업 가치를 높이는 것이 대표적인 방안이다. 또는 자본을 추가 자사주 매입 등에 활용해 주주 가치를 제고하는 방법도 활용할 수 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사