배당성향 하락에도 여전한 고배당…추가 자사주 정책 나올까

②상장 이후 17년 연속 배당…자사주 매입 2018년 마지막

편집자주

'K-밸류업'이 금융권의 새로운 과제로 떠오르고 있다. 금융업계를 대표하는 은행계열 금융지주사들은 앞 다퉈 기업가치 제고 계획을 발표하고 있으며 CEO들은 해외 IR에 온 힘을 쏟고 있다. 2금융권 역시 이러한 시대적 요구에서 자유롭기 힘들 전망이다. 현재 카드업계의 시선은 '삼성카드'에 쏠리고 있다. 업계 유일한 상장사로서 카드업계를 대표하는 삼성카드의 기업가치 변화 흐름과 기업가치 제고 전략 등을 살펴본다.

삼성카드는 국내 금융주 중 대표적인 고배당 주로 손꼽힌다. 탄탄한 자본여력과 안정적인 수익기반을 바탕으로 매년 적극적인 배당 정책을 실시하고 있다. 배당성향은 과거 대비 소폭 하락했지만 여전히 업권내 최고 수준을 유지하는 중이다.

자사주 정책은 소극적인 모습이다. 최근 10년내 세 차례 자사주 매입을 단행하기는 했지만 2020년대 들어서는 아직 한 번도 자사주 매입이 이뤄지지 않았다. 매입한 자사주에 대한 처분도 아직 이뤄지지 않아 보다 기업가치 제고를 위한 적극적인 자사주 정책이 요구된다.

◇배당성향 40% 이상 유지…경쟁사 대비 우위

삼성카드는 지난 2007년 상장 이후 지난해까지 총 17년동안 매년 배당을 실시해왔다. 이는 국내 대표 금융주 KB금융지주와 신한금융지주의 15년 연속 배당을 상회하는 수치다.

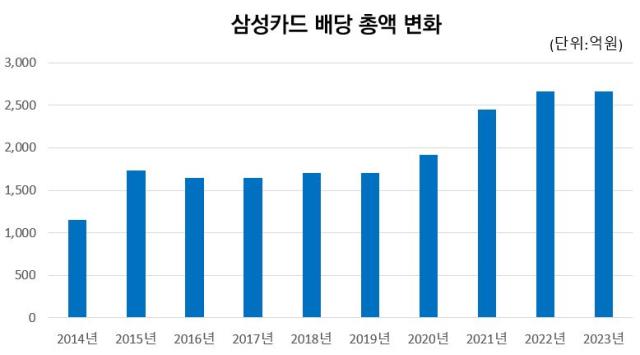

최근 10년동안 배당 추이를 보면 배당액도 증가 흐름을 보이고 있다. 2014년 1154억원이었던 배당총액은 이듬해 1731억원으로 50% 증가했다. 2016년과 2017년에는 1644억원으로 5% 줄어들었지만 2018년과 2019년 각각 1708억원과 1707억원으로 다시 증가했다.

2020년대 들어서는 보다 가파른 증가세를 보였다. 2020년대 배당 총액은 2454억원으로 전년 대비 12.5% 늘어났고 2021년에는 27.7% 증가한 2454억원을 배당했다. 2022년에도 배당액을 2668억원으로 전년 대비 8.7% 늘렸고 지난해에도 동일한 2668억원을 배당했다.

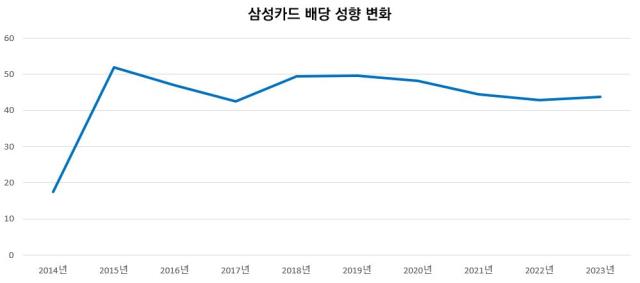

배당성향은 과거 대비 소폭 하락한 것으로 나타났다. 당기순이익 증가폭이 배당액 증가폭을 상회했기 때문이다. 2014년 17.59%였던 배당성향은 2015년 51.87%로 급상승했다. 순익은 2014년 6560억원에서 2015년 3337억원으로 절반 가까이 줄어들었지만 배당액은 오히려 50% 늘렸다.

이후에도 삼성카드는 높은 수준의 배당성향을 유지해 나갔다. 2016년과 2017년에는 각각 47.1%, 42.5%로 하락했지만 2018년 49.5%로 다시 높아졌다. 이후 2019년과 2020년 모두 49.6%, 48.2%로 50%에 가까운 배당성향을 기록했다.

2020년대 들어서 다시 하락세를 보였다. 순익은 2019년 3441억원에서 지난해 6094억원으로 77.1% 증가했으나 배당총액은 56.3%로 보다 낮은 증가율을 기록했다. 48.2%였던 배당성향은 2021년 44.5%로 3.7%포인트 하락했고 2022년 42.9%로 보다 낮아졌다. 지난해 배당성향은 전년과 비슷한 43.8%로 나타났다.

배당성향 하락세와는 별개로 상장 금융사들 중에서는 여전히 높은 배당성향을 자랑하고 있다. KB금융지주와 신한금융지주의 지난해 배당성향은 각각 25.3%, 24.7%로 삼성카드와 10%포인트 이상 차이가 난다. 같은 삼성계열사인 삼성생명(35.1%), 삼성화재(37.4%)와 비교해도 높은 배당성향에 해당한다.

◇10년내 자사주 매입 총 3회…자사주 지분율 7.9%지만 소각은 아직

배당과 함께 대표적인 주주환원책으로 꼽히는 자사주 정책에서는 상대적으로 소극적인 모습이다. 최근 10년내 세 차례 자사주 매입이 있었지만 모두 2010년대에 이뤄졌다.

삼성카드는 2016년에 한 번과 2018년 두 번 자사주를 매입했다. 모두 '주가안정을 통한 주주가치 제고' 차원에서 이뤄졌다. 2016년에는 총 579만주를 2925억원에 매입했고 2018년에는 140만주와 150만주 총 290만주를 두 번에 나눠 매입했다. 2018년 총 매입액은 1049억원이다.

2018년 이후 현재까지 5년 넘게 추가 자사주 매입은 없었다. 또한 매입한 자사주에 대한 소각도 아직 이뤄지지 않았다. 자사주 매입 이후 소각을 통한 유통 주식 감소가 이뤄져야 실질적인 주주가치가 올라가게 된다. 삼성카드는 현재까지 추가 자사주 매입 또는 소각 계획이 결정되지 않았다는 입장을 유지하고 있다.

현재 삼성카드가 보유하고 있는 총 자사주는 914만8196주로 전체 주식의 7.9%에 해당한다. 신한금융의 경우 지속적인 자사주 소각을 통해 현재 자사주 지분율을 1% 미만으로 낮췄으며 지난해말 기준 자사주 지분율이 6.2%까지 높아졌던 KB금융도 대부분 소각을 계획 중이다. 올해 2월 취득한 538만5996주도 전량 소각 예정이다. 삼성카드 역시 기업가치 제고를 위해 보다 적극적인 자사주 소각 등이 이뤄져야 할 것으로 분석된다.

KB금융과 신한금융의 경우 배당과 자사주 매입을 합쳐 지난해 각각 37.5%, 36%의 주주환원율을 기록했다. 삼성카드의 배당성향인 40%대에 점차 가까워지는 중이다. 삼성카드 역시 주주환원율 상승을 위한 배당 외 자사주 매입 등의 필요성이 제기된다.

자본 여력은 충분한 것으로 파악된다. 1분기말 기준 삼성카드의 조정자기자본비율은 30.7%로 7개 카드사 중 최고 수치를 자랑하고 있다. 여신전문금융회사 감독규정상 최저기준인 8%를 큰 폭으로 상회하고 있고 2위 신한카드(19.22%)보다도 10%포인트 이상 높다.

자사주 정책은 소극적인 모습이다. 최근 10년내 세 차례 자사주 매입을 단행하기는 했지만 2020년대 들어서는 아직 한 번도 자사주 매입이 이뤄지지 않았다. 매입한 자사주에 대한 처분도 아직 이뤄지지 않아 보다 기업가치 제고를 위한 적극적인 자사주 정책이 요구된다.

◇배당성향 40% 이상 유지…경쟁사 대비 우위

삼성카드는 지난 2007년 상장 이후 지난해까지 총 17년동안 매년 배당을 실시해왔다. 이는 국내 대표 금융주 KB금융지주와 신한금융지주의 15년 연속 배당을 상회하는 수치다.

최근 10년동안 배당 추이를 보면 배당액도 증가 흐름을 보이고 있다. 2014년 1154억원이었던 배당총액은 이듬해 1731억원으로 50% 증가했다. 2016년과 2017년에는 1644억원으로 5% 줄어들었지만 2018년과 2019년 각각 1708억원과 1707억원으로 다시 증가했다.

2020년대 들어서는 보다 가파른 증가세를 보였다. 2020년대 배당 총액은 2454억원으로 전년 대비 12.5% 늘어났고 2021년에는 27.7% 증가한 2454억원을 배당했다. 2022년에도 배당액을 2668억원으로 전년 대비 8.7% 늘렸고 지난해에도 동일한 2668억원을 배당했다.

배당성향은 과거 대비 소폭 하락한 것으로 나타났다. 당기순이익 증가폭이 배당액 증가폭을 상회했기 때문이다. 2014년 17.59%였던 배당성향은 2015년 51.87%로 급상승했다. 순익은 2014년 6560억원에서 2015년 3337억원으로 절반 가까이 줄어들었지만 배당액은 오히려 50% 늘렸다.

이후에도 삼성카드는 높은 수준의 배당성향을 유지해 나갔다. 2016년과 2017년에는 각각 47.1%, 42.5%로 하락했지만 2018년 49.5%로 다시 높아졌다. 이후 2019년과 2020년 모두 49.6%, 48.2%로 50%에 가까운 배당성향을 기록했다.

2020년대 들어서 다시 하락세를 보였다. 순익은 2019년 3441억원에서 지난해 6094억원으로 77.1% 증가했으나 배당총액은 56.3%로 보다 낮은 증가율을 기록했다. 48.2%였던 배당성향은 2021년 44.5%로 3.7%포인트 하락했고 2022년 42.9%로 보다 낮아졌다. 지난해 배당성향은 전년과 비슷한 43.8%로 나타났다.

배당성향 하락세와는 별개로 상장 금융사들 중에서는 여전히 높은 배당성향을 자랑하고 있다. KB금융지주와 신한금융지주의 지난해 배당성향은 각각 25.3%, 24.7%로 삼성카드와 10%포인트 이상 차이가 난다. 같은 삼성계열사인 삼성생명(35.1%), 삼성화재(37.4%)와 비교해도 높은 배당성향에 해당한다.

◇10년내 자사주 매입 총 3회…자사주 지분율 7.9%지만 소각은 아직

배당과 함께 대표적인 주주환원책으로 꼽히는 자사주 정책에서는 상대적으로 소극적인 모습이다. 최근 10년내 세 차례 자사주 매입이 있었지만 모두 2010년대에 이뤄졌다.

삼성카드는 2016년에 한 번과 2018년 두 번 자사주를 매입했다. 모두 '주가안정을 통한 주주가치 제고' 차원에서 이뤄졌다. 2016년에는 총 579만주를 2925억원에 매입했고 2018년에는 140만주와 150만주 총 290만주를 두 번에 나눠 매입했다. 2018년 총 매입액은 1049억원이다.

2018년 이후 현재까지 5년 넘게 추가 자사주 매입은 없었다. 또한 매입한 자사주에 대한 소각도 아직 이뤄지지 않았다. 자사주 매입 이후 소각을 통한 유통 주식 감소가 이뤄져야 실질적인 주주가치가 올라가게 된다. 삼성카드는 현재까지 추가 자사주 매입 또는 소각 계획이 결정되지 않았다는 입장을 유지하고 있다.

현재 삼성카드가 보유하고 있는 총 자사주는 914만8196주로 전체 주식의 7.9%에 해당한다. 신한금융의 경우 지속적인 자사주 소각을 통해 현재 자사주 지분율을 1% 미만으로 낮췄으며 지난해말 기준 자사주 지분율이 6.2%까지 높아졌던 KB금융도 대부분 소각을 계획 중이다. 올해 2월 취득한 538만5996주도 전량 소각 예정이다. 삼성카드 역시 기업가치 제고를 위해 보다 적극적인 자사주 소각 등이 이뤄져야 할 것으로 분석된다.

KB금융과 신한금융의 경우 배당과 자사주 매입을 합쳐 지난해 각각 37.5%, 36%의 주주환원율을 기록했다. 삼성카드의 배당성향인 40%대에 점차 가까워지는 중이다. 삼성카드 역시 주주환원율 상승을 위한 배당 외 자사주 매입 등의 필요성이 제기된다.

자본 여력은 충분한 것으로 파악된다. 1분기말 기준 삼성카드의 조정자기자본비율은 30.7%로 7개 카드사 중 최고 수치를 자랑하고 있다. 여신전문금융회사 감독규정상 최저기준인 8%를 큰 폭으로 상회하고 있고 2위 신한카드(19.22%)보다도 10%포인트 이상 높다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사