차입금 만기 분산한다…삼성카드의 '20·20·20·30' 전략

②회사채 ABS 위주 자금조달...장기물 줄이고 중기물 늘려

편집자주

지리하게 이어 오던 고금리 시대에 변화가 감지되고 있다. 올 하반기 들어 카드사들의 자금조달 부담이 소폭 낮아지는 모습이다. 카드사들은 위기에서 탈출하기 위해 회사채 비중은 줄여가며 다양한 조달 전략을 구사하고 있다. 국내 7개 카드사의 조달 전략을 들여다 본다.

삼성카드가 고금리 여파가 이어지는 와중에도 안정적인 자금 조달을 이어가고 있다. 올 들어선 2조원대 카드채를 경쟁사 대비 낮은 금리에 발행하는 데 성공했다. 특히 카드채 금리가 점차 낮아지는 추세라 그동안 줄여왔던 회사채 비중을 다시 늘릴 수 있는 여력이 생기고 있다.

만기 구조도 다양하게 가져가며 안정성을 확보하고 있다. 1년 이하 단기물부터 1~2년, 2~3년 만기의 중기물, 3년 초과 장기물까지 고른 비중을 유지하고 있다. 특히 중기물 비중을 늘려 조달의 안정성과 금리 절감을 통한 효율성을 동시에 추구하고 있다.

우수한 신용등급을 바탕으로 회사채와 자산유동화증권(ABS) 중심의 자금 조달을 이어가고 있다.

삼성카드는 올해 2조3400억원 규모 카드채를 평균 3.62% 금리로 발행했다. 이는 업계 평균(3.91%) 대비 낮은 수준이다. 상반기 삼성카드 카드채 발행 금리는 3.77%였지만 하반기 들어서는 3.44%로 더욱 낮아졌다.

카드채 금리가 전반적으로 내려가면서 그간 줄었던 회사채 비중을 다시 늘릴 여력이 생겼다. 삼성카드 회사채 비중은 60.90%로 지난해(62.70%) 대비 1.8%포인트 줄었다. 발행 금리가 소폭 낮아지고 있어 고금리 시기에 발행하기 부담스러웠던 카드채를 다시 늘릴 여건이 조성되고 있다. 이는 자금 조달 구조를 더욱 안정적으로 개선하는 데 기여할 전망이다.

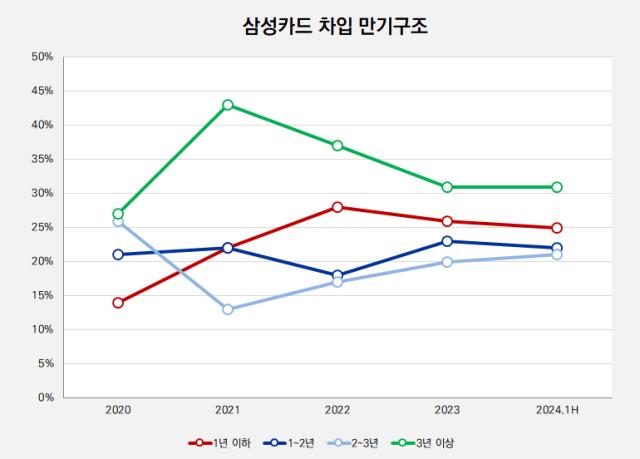

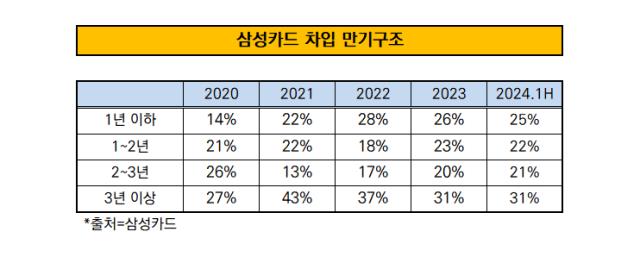

◇만기 포트폴리오 분산

삼성카드는 다양한 만기로 자금 조달 포트폴리오를 구축하고 있다. 삼성카드 만기 구조는 1년 이하부터 1~2년물, 2~3년물, 3년 초과가 각각 20~30%씩 골고루 분포돼 있어 유동성 리스크를 줄이고 있다.

최근에는 3년 초과 장기물 비중을 줄여가고 있다. 장기물 비중은 2020년 27%였지만 금융당국이 카드사의 유동성리스크 관리 강화를 주문한 뒤 2021년 43%로 치솟았다. 40%를 넘어섰던 장기물 비중은 2022년 37%로 낮아졌으며 지난해와 올해에는 31% 수준을 보이고 있다.

대신 중기물 비중은 늘리고 있다. 만기 1~3년 차입 비중은 43%로 2021년 대비 8%포인트 늘었다. 장기물을 줄이고 중기물을 늘려 금리는 낮추고 효율성을 챙기기 위한 조치로 풀이된다.

1년 이하 단기채 비중은 줄어드는 추세다. 2022년 전체 차입금의 28%를 차지했던 단기물 비중은 지난해 26%로 내리며 20%대 중반을 유지하고 있다. 올 상반기에는 25%로 한 차례 더 낮아졌다.

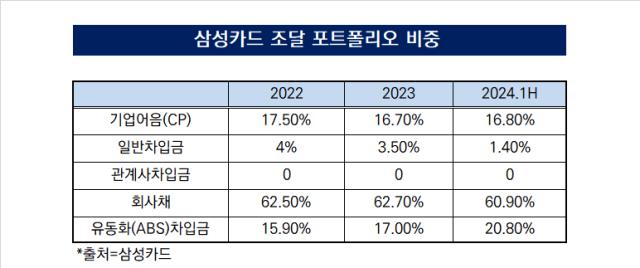

◇20% 넘어선 ABS 비중…"조달 다각화 차원"

중기물이 늘면서 조달 포트폴리오 구성도 바뀌었다. 올 들어 삼성카드는 ABS 규모와 비중을 크게 늘렸다. ABS는 기초자산을 카드채권으로 하며 카드채보다는 금리가 낮고 만기가 2년 이상으로 길다는 장점이 있다.

올해 상반기 삼성카드는 약 3조6000억원 규모의 ABS를 발행했다. 전체 차입금의 20.8%를 차지했다. 이는 2022년(15.9%)과 2022년(17%)보다 증가한 수치다. 2022년만 해도 3조원을 밑돌았던 ABS 발행 규모는 차입금 중 회사채에 이어 두 번째로 커졌다. 삼성카드 측은 자금조달 다각화 차원에서 ABS를 늘리고 있다는 입장이다.

기업어음(CP)이 차지하는 비중은 소폭 늘어 전체 차입금 중 16.8%를 차지했다. 하지만 CP 잔액 중 발행 만기가 3년 이상인 장기조달 비중이 90%를 넘어 편법 지적이 뒤따른다. 만기를 늘리고 금리 변동 리스크를 줄일 수는 있지만 단기 자금조달이라는 본래 목적에서 벗어날 수 있기 떄문이다. 카드채보다 간편하게 발행할 수 있는 CP를 장기로 발행함으로써 규제를 우회하려는 의도로도 읽힐 수 있다.

일반차입금 비중은 꾸준히 줄어들었다. 지난 2022년 7500억원으로 전체의 4%를 차지하던 일반차입금은 올 상반기 2500억원(1.4%)으로 감소했다.

다만 저금리 시기에 발행한 채권 만기가 도래하면서 이자 비용 부담은 이어질 것으로 보인다. 신규 차입금 금리는 작년 말 4.42%에서 올 2분기 3.78%로 내렸다. 하지만 총 차입금 금리는 2%대 후반에서 떨어지지 않고 있다. 과거 저금리 채권을 차환하는 과정에서 조달 금리가 여전히 높게 유지되는 모습이다.

만기 구조도 다양하게 가져가며 안정성을 확보하고 있다. 1년 이하 단기물부터 1~2년, 2~3년 만기의 중기물, 3년 초과 장기물까지 고른 비중을 유지하고 있다. 특히 중기물 비중을 늘려 조달의 안정성과 금리 절감을 통한 효율성을 동시에 추구하고 있다.

우수한 신용등급을 바탕으로 회사채와 자산유동화증권(ABS) 중심의 자금 조달을 이어가고 있다.

삼성카드는 올해 2조3400억원 규모 카드채를 평균 3.62% 금리로 발행했다. 이는 업계 평균(3.91%) 대비 낮은 수준이다. 상반기 삼성카드 카드채 발행 금리는 3.77%였지만 하반기 들어서는 3.44%로 더욱 낮아졌다.

카드채 금리가 전반적으로 내려가면서 그간 줄었던 회사채 비중을 다시 늘릴 여력이 생겼다. 삼성카드 회사채 비중은 60.90%로 지난해(62.70%) 대비 1.8%포인트 줄었다. 발행 금리가 소폭 낮아지고 있어 고금리 시기에 발행하기 부담스러웠던 카드채를 다시 늘릴 여건이 조성되고 있다. 이는 자금 조달 구조를 더욱 안정적으로 개선하는 데 기여할 전망이다.

◇만기 포트폴리오 분산

삼성카드는 다양한 만기로 자금 조달 포트폴리오를 구축하고 있다. 삼성카드 만기 구조는 1년 이하부터 1~2년물, 2~3년물, 3년 초과가 각각 20~30%씩 골고루 분포돼 있어 유동성 리스크를 줄이고 있다.

최근에는 3년 초과 장기물 비중을 줄여가고 있다. 장기물 비중은 2020년 27%였지만 금융당국이 카드사의 유동성리스크 관리 강화를 주문한 뒤 2021년 43%로 치솟았다. 40%를 넘어섰던 장기물 비중은 2022년 37%로 낮아졌으며 지난해와 올해에는 31% 수준을 보이고 있다.

대신 중기물 비중은 늘리고 있다. 만기 1~3년 차입 비중은 43%로 2021년 대비 8%포인트 늘었다. 장기물을 줄이고 중기물을 늘려 금리는 낮추고 효율성을 챙기기 위한 조치로 풀이된다.

1년 이하 단기채 비중은 줄어드는 추세다. 2022년 전체 차입금의 28%를 차지했던 단기물 비중은 지난해 26%로 내리며 20%대 중반을 유지하고 있다. 올 상반기에는 25%로 한 차례 더 낮아졌다.

◇20% 넘어선 ABS 비중…"조달 다각화 차원"

중기물이 늘면서 조달 포트폴리오 구성도 바뀌었다. 올 들어 삼성카드는 ABS 규모와 비중을 크게 늘렸다. ABS는 기초자산을 카드채권으로 하며 카드채보다는 금리가 낮고 만기가 2년 이상으로 길다는 장점이 있다.

올해 상반기 삼성카드는 약 3조6000억원 규모의 ABS를 발행했다. 전체 차입금의 20.8%를 차지했다. 이는 2022년(15.9%)과 2022년(17%)보다 증가한 수치다. 2022년만 해도 3조원을 밑돌았던 ABS 발행 규모는 차입금 중 회사채에 이어 두 번째로 커졌다. 삼성카드 측은 자금조달 다각화 차원에서 ABS를 늘리고 있다는 입장이다.

기업어음(CP)이 차지하는 비중은 소폭 늘어 전체 차입금 중 16.8%를 차지했다. 하지만 CP 잔액 중 발행 만기가 3년 이상인 장기조달 비중이 90%를 넘어 편법 지적이 뒤따른다. 만기를 늘리고 금리 변동 리스크를 줄일 수는 있지만 단기 자금조달이라는 본래 목적에서 벗어날 수 있기 떄문이다. 카드채보다 간편하게 발행할 수 있는 CP를 장기로 발행함으로써 규제를 우회하려는 의도로도 읽힐 수 있다.

일반차입금 비중은 꾸준히 줄어들었다. 지난 2022년 7500억원으로 전체의 4%를 차지하던 일반차입금은 올 상반기 2500억원(1.4%)으로 감소했다.

다만 저금리 시기에 발행한 채권 만기가 도래하면서 이자 비용 부담은 이어질 것으로 보인다. 신규 차입금 금리는 작년 말 4.42%에서 올 2분기 3.78%로 내렸다. 하지만 총 차입금 금리는 2%대 후반에서 떨어지지 않고 있다. 과거 저금리 채권을 차환하는 과정에서 조달 금리가 여전히 높게 유지되는 모습이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사