SK이노베이션이 SK E&S를 합병한 후 도시가스 공급 자회사와 발전 자회사로부터 자금을 빠르게 회수할 수 있는 수단으로 유상감자가 꼽힌다. SK E&S는 그동안 자회사 유상감자에 소극적이었지만 올해부터 본격적으로 이용할 의도를 내보였다. 도시가스 공급 자회사 중에는 부산도시가스와 영남에너지서비스가, 발전 자회사 중에는 나래에너지서비스가 유상감자 여력이 있는 곳으로 지목된다.

◇자회사로부터 빠른 수익 확보…결산배당·중간배당 등 배당 중심

SK E&S는 도시가스 공급회사, 발전회사, 태양광 발전회사, 액화수소 회사를 자회사로 두고 있다. 특히 도시가스 공급사업과 발전사업은 초기에 막대한 투자비용이 소요되지만 일단 상업운전을 개시하면 안정적으로 현금흐름을 만들어낼 수 있는 것이 최대 장점이다. 이 때문에 SK E&S는 이들 자회사로부터 수취한 배당금을 바탕으로 모회사 SK의 확실한 배당수익원 역할을 해왔다.

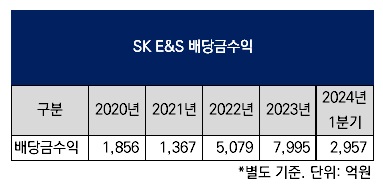

SK이노베이션이 SK E&S를 합병할 경우 이들 SK E&S 자회사를 자회사로 둘 수 있게 된다. SK그룹이 두 회사의 합병을 고려하는 이유 중 하나도 SK E&S 자회사들로부터의 수익을 SK이노베이션이 SK온 지원 재원으로 이용할 수 있게 되기 때문이다. SK E&S가 특수관계자로부터 거둬들인 배당금수익은 2020년 1856억원, 2021년 1367억원이었다가 2022년 5079억원, 지난해 7995억원으로 커졌다. 올해 1분기에도 2957억원이었다.

결산배당의 경우 경상적인 현금흐름을 만들어낼 수 있지만 지급 시기가 매년말 결산일을 지나 이듬해 4월 안팎으로 정해져있는 탓에 즉시 현금을 확보하기가 어렵다. 이 때문에 SK E&S는 2021년부터 △재생에너지 △수소에너지 △에너지솔루션 △저탄소LNG 등 4대 핵심사업으로의 포트폴리오 대전환을 위한 재원 마련을 위해 중간배당을 이용해왔다.

100% 자회사인 부산도시가스로부터 중간배당으로 2022년 7월 2000억원을, 지난해 7월에는 3500억원을 잇따라 끌어올린 점이 대표적이다. 부산도시가스는 2022년 12월 태양광발전소(PV)와 에너지저장장치(ESS) 자산을 부산정관에너지에 241억원에 양도한 데 이어 지난해 5월 부산시 수영구 남천동 소재 토지와 건물을 대우건설 등에 6328억원에 처분하면서 SK E&S로의 중간배당에 필요한 재원을 만들었다.

◇회수 수단으로 유상감자 이용 개시…도시가스·발전 자회사 여력 충분

중간배당과 함께 빠른 회수가 가능한 수단이 유상감자다. 기존에 SK E&S가 자회사로부터 유상감자로 회수한 사례가 많지는 않다. 2022년 홍콩 자회사 SK E&S 홍콩(SK E&S Hong Kong) 정도이지만 금액이 작아 유의미한 사례는 아니다. SK E&S가 자금 확보 수단으로 유상감자를 본격적으로 이용할 의도를 보인 것은 올해부터다. 1월 100% 자회사인 코원에너지서비스 유상감자를 실시해 1000억원을 회수했다.

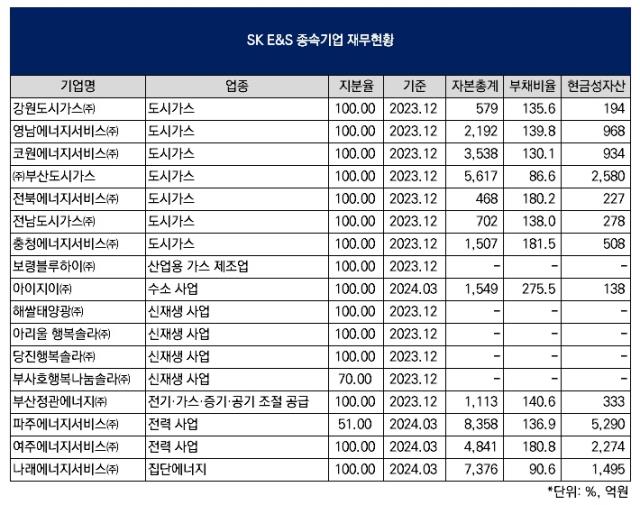

유상감자는 조건이 비교적 까다롭다. 자본총계가 유상감자를 실시한 이후에도 재무건전성을 유지할 만큼 충분해야 한다. 여기에 유상감자에 따른 대가를 현금으로 지급해야하기 때문에 현금성자산도 충분해야 한다. 코원에너지서비스의 경우 지난해말 자본총계가 3538억원, 부채비율이 130.1%였으며 현금성자산이 934억원이었다. 사실상 현금성자산 전부를 끌어올린 것이다.

SK E&S의 도시가스 공급 자회사 중 코원에너지서비스 외에 유상감자 여력이 있는 곳은 부산도시가스가 꼽힌다. 앞서 부산도시가스로부터 배당으로 꾸준히 자금을 끌어올렸지만 지난해말 자본총계가 5617억원, 부채비율이 86.6%였으며 현금성자산이 2580억원이었던 만큼 유상감자 여력도 충분하다. 특히 부산도시가스가 지난달 차이나가스홀딩스(China Gas Holdings) 보유주식(7300만8000주) 전량을 985억원에 처분하면서 중간배당과 유상감자 등 어떤 형태로든 처분대금을 올려보낼 것으로 전망된다.

유상감자 여력이 있는 또 다른 자회사로는 100% 자회사인 영남에너지서비스가 꼽힌다. 지난해말 자본총계가 2192억원으로 부채비율이 139.8%로 다소 높지만 현금성자산이 968억원이 있다. 영남에너지서비스는 최근 수년간 매년 200억원을 웃도는 당기순이익을 유지해왔기 때문에 당장 부채비율 상승을 감수한다면 유상감자 여력이 있다. 100% 자회사인 충청에너지서비스도 지난해말 자본총계 1507억원에 현금성자산이 508억원으로 유상감자 여력이 있다.

파주천연가스발전소 전경. 출처: SK E&S

SK E&S가 도시가스 공급 자회사 외에 발전 자회사에 대해서도 회수를 개시할지 여부도 관심이다. 2017년 파주천연가스발전소 상업운전을 개시한 파주에너지서비스는 올해 1분기말 자본총계 8358억원에 현금성자산이 5290억원이지만 지분율이 51%다. 나머지 지분 49%는 2019년 1월 태국 에너지기업 EGCO에 8967억원에 매각했다. 다만 EGCO에 대한 지급까지 고려하면 유상감자가 불가능한 선택지는 아니다.

2015년 하남열병합발전소와 2017년 위례열병합발전소 상업운전을 각각 개시한 100% 자회사 나래에너지서비스도 올해 1분기말 자본총계가 7376억원, 현금성자산이 1495억원으로 유상감자 여력이 있다. 특히 부채비율이 90.6 %로 재무건전성에 여유가 있다. 여주에너지서비스의 경우 불과 지난해 여주천연가스발전소 상업운전을 개시해 유상감자 여력이 크지 않다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >