재무지표 '흐림' 두산퓨얼셀, ㈜두산 주목하는 까닭은

계열사 줄줄이 수요예측 흥행, ㈜두산 수요예측 결과 보고 세부사항 정할듯

두산퓨얼셀이 올해 두번째 공모 회사채 발행에 나선다. 꾸준히 오버부킹을 이어오고 있는 만큼 이번에도 흥행에 성공할 것이란 말이 나온다.

두산퓨얼셀은 이번주 수요예측을 진행하는 ㈜두산의 결과를 주시하고 있다. 기관들의 선호도가 더 높은 ㈜두산 공모채의 수요예측 결과를 확인한 뒤 세부사항을 확정하겠다는 것이다.

각종 재무지표가 신용등급이 하락할 정도로 나빠진 것은 수요예측 흥행의 걸림돌이다. 증권가의 전망 역시 밝지 않다. 2분기 증권가에서 목표주가를 하향조정한 사례는 상향조정한 것의 2배 수준이다.

◇㈜두산 수요예측 결과 기다린다

24일 IB(투자은행)업계에 따르면 두산퓨얼셀이 400억원 규모의 공모채 발행을 준비하고 있다. 트랜치(만기구조)는 1.5년물 100억원, 2년물 300억원으로 구성됐다. 증액한도는 800억원이며 수요예측은 7월2일, 발행은 7월10일이 유력하다.

주관사단에는 한국투자증권, KB증권, 키움증권이 이름을 올렸다. 두산퓨얼셀은 1000억원 미만 규모의 회사채만 발행하면서도 꾸준히 3곳 이상의 증권사를 주관사단으로 삼고 있다. 2021년을 시작으로 한국투자증권과 KB증권, 키움증권이 회사채 주관사단에 꾸준히 이름을 올리고 있다. 미래에셋증권은 올해 2월 발행 때 처음으로 이름을 올렸으나 이번 발행에서는 빠졌다.

두산퓨얼셀은 계열사인 ㈜두산의 수요예측이 마무리된 이후 트랜치와 일정 등을 매듭짓겠다는 계획을 세웠다. ㈜두산은 25일 수요예측을 앞두고 있다. IB업계 관계자는 "아무래도 기관들의 눈길은 ㈜두산에 더 쏠릴 수 밖에 없다"며 "두산퓨얼셀은 기관 선호도과 더 높은 ㈜두산의 결과를 시금석으로 삼겠다는 결정을 내린 것으로 보인다"고 말했다.

두산퓨얼셀을 향한 투심이 나쁜 편은 아니다. 올 초 발행 당시 금리를 민평금리보다 1% 넘게 낮추기도 했다. 1월30일 수요예측에서 1.5년물은 100억원 모집에 400억원, 2년물은 300억원 모집에 1850억원 자금을 모았다. 신고금액 기준 2년물은 -120bp, 3년물은 -150bp에 주문물량을 채웠다. 이에 각각 민평금리보다 120bp, 130bp 낮은 금리로 증액발행됐다.

BBB급 이하 채권에 대한 수요가 꾸준히 이어지고 있다는 점은 호재다. ㈜한진은 4월17일 진행한 수요예측에서 200억원을 모집한 1.5년물에 620억원, 300억원을 모은 2년물에 1010억원 등 총 1630억원의 수요를 확보했다. 가산금리도 대폭 낮췄다. 1.5년물에서 200억원을 270억원으로 증액하면서 -145bp, 2년물에서 300억원을 400억원으로 늘리면서 -99bp의 가산금리를 적용했다.

이는 기업공개(IPO) 시장에 훈풍이 불면서 공모주 하이일드 채권 편입 수요가 컸던 것의 영향이다. 하이일드펀드는 채권 60% 이상, 신용등급 'BBB+' 이하 회사채 45% 이상이라는 조건을 충족하면 공모주 우선배정 비중이 5%에서 10%로 늘어난다.

두산그룹은 올해 회사채 발행량을 늘리고 있다. 올해 상반기 2320억원의 회사채를 발행했다. 지난해 같은 기간 발행량 800억원과 비교하면 190% 크다. 수요예측을 앞둔 물량까지 더하면 7월 누적 기준 수치는 3120억원까지 늘어난다. 이 역시 전년동기 1230억원보다 154% 증가했다.

회사채 발행을 늘리고 있는 가운데 꾸준히 수요예측에서 흥행을 이어가고 있다. 2월28일 발행한 두산에너빌리티는 500억원 모집에 2480억원이 모여 2년물은 -179bp에 430억원, 3년물은 -120bp에 570억원으로 증액발행했다. 두산은 500억원 모집에 1220억원의 주문을 받았다. 역시 2년물 -90bp(400억원), 3년물 -120bp(140억원)의 가산금리를 확보하면서 흥행했다.

◇재무지표는 '빨간불'

다만 최근 재무사정이 좋지 못하다는 점은 걸림돌이다. 두산퓨얼셀의 신용등급은 'BBB0, 안정적'이다.

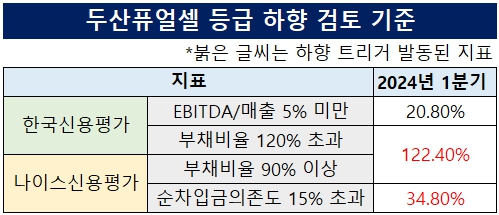

한국신용평가는 EBITDA(상각 전 영업이익)/매출 5% 미만과 부채비율 120% 초과를, 나이스신용평가는 부채비율 90% 이상과 순차입금의존도 15% 초과를 등급하향 검토 기준으로 들었다. 올 1분기 기준 나이스신용평가의 하향지표는 두가지 모두 충족된 상태다. 한국신용평가의 것 역시 하나의 지표에서 트리거가 발동됐다.

증권가의 전망도 밝은 편이 아니다. 2분기 발행된 증권사의 두산퓨얼셀 보고서는 모두 18건이다. 이 가운데 6건의 보고서가 두산퓨얼셀의 목표주가를 하향조정했다. 같은 기간 상향조정은 3건에 그친다. 이 가운데 하나도 하향조정됐던 것을 다시 높인 것이다.

두산퓨얼셀은 이번주 수요예측을 진행하는 ㈜두산의 결과를 주시하고 있다. 기관들의 선호도가 더 높은 ㈜두산 공모채의 수요예측 결과를 확인한 뒤 세부사항을 확정하겠다는 것이다.

각종 재무지표가 신용등급이 하락할 정도로 나빠진 것은 수요예측 흥행의 걸림돌이다. 증권가의 전망 역시 밝지 않다. 2분기 증권가에서 목표주가를 하향조정한 사례는 상향조정한 것의 2배 수준이다.

◇㈜두산 수요예측 결과 기다린다

24일 IB(투자은행)업계에 따르면 두산퓨얼셀이 400억원 규모의 공모채 발행을 준비하고 있다. 트랜치(만기구조)는 1.5년물 100억원, 2년물 300억원으로 구성됐다. 증액한도는 800억원이며 수요예측은 7월2일, 발행은 7월10일이 유력하다.

주관사단에는 한국투자증권, KB증권, 키움증권이 이름을 올렸다. 두산퓨얼셀은 1000억원 미만 규모의 회사채만 발행하면서도 꾸준히 3곳 이상의 증권사를 주관사단으로 삼고 있다. 2021년을 시작으로 한국투자증권과 KB증권, 키움증권이 회사채 주관사단에 꾸준히 이름을 올리고 있다. 미래에셋증권은 올해 2월 발행 때 처음으로 이름을 올렸으나 이번 발행에서는 빠졌다.

두산퓨얼셀은 계열사인 ㈜두산의 수요예측이 마무리된 이후 트랜치와 일정 등을 매듭짓겠다는 계획을 세웠다. ㈜두산은 25일 수요예측을 앞두고 있다. IB업계 관계자는 "아무래도 기관들의 눈길은 ㈜두산에 더 쏠릴 수 밖에 없다"며 "두산퓨얼셀은 기관 선호도과 더 높은 ㈜두산의 결과를 시금석으로 삼겠다는 결정을 내린 것으로 보인다"고 말했다.

두산퓨얼셀을 향한 투심이 나쁜 편은 아니다. 올 초 발행 당시 금리를 민평금리보다 1% 넘게 낮추기도 했다. 1월30일 수요예측에서 1.5년물은 100억원 모집에 400억원, 2년물은 300억원 모집에 1850억원 자금을 모았다. 신고금액 기준 2년물은 -120bp, 3년물은 -150bp에 주문물량을 채웠다. 이에 각각 민평금리보다 120bp, 130bp 낮은 금리로 증액발행됐다.

BBB급 이하 채권에 대한 수요가 꾸준히 이어지고 있다는 점은 호재다. ㈜한진은 4월17일 진행한 수요예측에서 200억원을 모집한 1.5년물에 620억원, 300억원을 모은 2년물에 1010억원 등 총 1630억원의 수요를 확보했다. 가산금리도 대폭 낮췄다. 1.5년물에서 200억원을 270억원으로 증액하면서 -145bp, 2년물에서 300억원을 400억원으로 늘리면서 -99bp의 가산금리를 적용했다.

이는 기업공개(IPO) 시장에 훈풍이 불면서 공모주 하이일드 채권 편입 수요가 컸던 것의 영향이다. 하이일드펀드는 채권 60% 이상, 신용등급 'BBB+' 이하 회사채 45% 이상이라는 조건을 충족하면 공모주 우선배정 비중이 5%에서 10%로 늘어난다.

두산그룹은 올해 회사채 발행량을 늘리고 있다. 올해 상반기 2320억원의 회사채를 발행했다. 지난해 같은 기간 발행량 800억원과 비교하면 190% 크다. 수요예측을 앞둔 물량까지 더하면 7월 누적 기준 수치는 3120억원까지 늘어난다. 이 역시 전년동기 1230억원보다 154% 증가했다.

회사채 발행을 늘리고 있는 가운데 꾸준히 수요예측에서 흥행을 이어가고 있다. 2월28일 발행한 두산에너빌리티는 500억원 모집에 2480억원이 모여 2년물은 -179bp에 430억원, 3년물은 -120bp에 570억원으로 증액발행했다. 두산은 500억원 모집에 1220억원의 주문을 받았다. 역시 2년물 -90bp(400억원), 3년물 -120bp(140억원)의 가산금리를 확보하면서 흥행했다.

◇재무지표는 '빨간불'

다만 최근 재무사정이 좋지 못하다는 점은 걸림돌이다. 두산퓨얼셀의 신용등급은 'BBB0, 안정적'이다.

한국신용평가는 EBITDA(상각 전 영업이익)/매출 5% 미만과 부채비율 120% 초과를, 나이스신용평가는 부채비율 90% 이상과 순차입금의존도 15% 초과를 등급하향 검토 기준으로 들었다. 올 1분기 기준 나이스신용평가의 하향지표는 두가지 모두 충족된 상태다. 한국신용평가의 것 역시 하나의 지표에서 트리거가 발동됐다.

증권가의 전망도 밝은 편이 아니다. 2분기 발행된 증권사의 두산퓨얼셀 보고서는 모두 18건이다. 이 가운데 6건의 보고서가 두산퓨얼셀의 목표주가를 하향조정했다. 같은 기간 상향조정은 3건에 그친다. 이 가운데 하나도 하향조정됐던 것을 다시 높인 것이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사