최근 저축은행업계는 2022년 레고랜드 사태, 2023년 태영건설 워크아웃 등 여러 변수를 맞닥뜨리고 있다. 이에 따라 저축은행사의 유동성비율이 저점과 고점을 오가며 출렁이는 모습을 보였다. 작년 말부턴 부동산PF 부실 발생에 적극 대응하기 위해 하향 안정세를 보이던 유동성비율을 다시 끌어올리고 있다. 저축은행업계 및 주요 대형사의 유동성 지표와 대출 현황 등을 바탕으로 부실 위험성과 대응 능력을 진단해본다.

애큐온저축은행이 유동성비율을 크게 개선했다. 작년 3분기 유동성비율이 110%까지 떨어졌으나 4분기 말 190%를 넘기며 가파른 증가 폭을 보였다. 보통예치금 규모를 크게 늘리면서 수익성보다 안정성에 방점을 둔 것으로 분석된다. 보통예금 비중을 늘리며 자연히 예수부채 만기구조가 단기화했다.

애큐온저축은행은 대출부채가 감소한 한편 안정성이 높은 단기매매증권 의존성을 높였다. 유동성 지표 개선에는 긍정적인 영향을 미쳤으나 수익성 악화를 감수해야 했다. 올해도 연체율이나 BIS비율 등 건전성 관리에 매진해야 할 것으로 보인다.

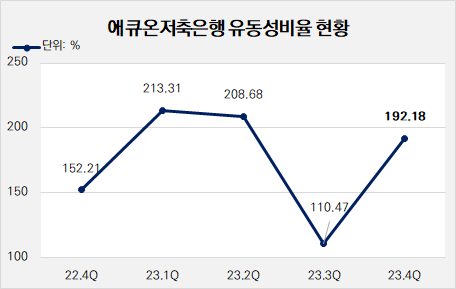

◇유동성비율 110%→192%, 보통예치금 '1000억'

애큐온저축은행은 작년 말 192.18%의 유동성비율을 기록했다. 이는 전 분기 말(110.47%)보다 81.71%p, 전년 말(152.21%)보다 39.97%p 개선된 수치다. 유동성비율이 150%를 웃돈 건 2022년 말 이후로 1년 만이다. 작년 1분기 213.31%까지 올랐던 유동성비율은 3분기 110.47%까지 떨어졌다.

지난해 말 유동성비율이 급등한 배경에는 현금 및 현금성자산의 증대가 있었다. 현금흐름표에 따르면 지난해 초 현금 및 현금성자산은 4억원에 불과했으나 4분기 말에는 1006억원으로 1000억원 넘게 증가했다. 이는 보통예치금이 999억원 증가했기 때문으로 수익보단 안정을 택했다는 분석이다.

애큐온저축은행은 수익성과 안정성이 좋은 보통예금(요구불예금) 비중을 크게 늘렸다. 2022년 말 보통예금 잔액은 2665억원으로 전체 예수금의 4.83%의 비중을 보였다. 작년 말에는 보통예금 잔액이 6702억원으로 증가했고, 구성비도 14.17%로 9.34%p 확대됐다.

반대로 정기예금(거치식예금) 비중은 줄어들었다. 지난해 말 정기예금 잔액은 4조471억원으로 전년(5조2051억원)보다 22.24% 감소했다. 전체 예수금에서 차지하는 비중도 85.6%로 1년 새 8.84%p 축소됐다. 전체 예수금 잔액은 4조7280억원으로 전년(5조5118억원) 대비 14.22% 줄었다.

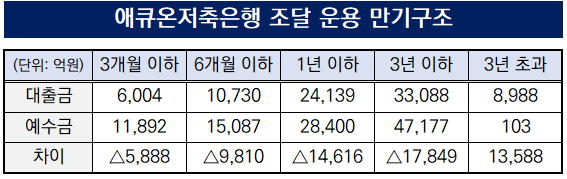

보통예금 비중이 늘어면서 자연스럽게 예수금 만기구조가 단기화했다. 작년 말 잔존 만기 3개월 이내 예수부채 비중은 25.15%로 전년(18.74%)과 비교해 6.41%p 증가했다. 6개월 이내 예수부채 비중도 29.22%에서 31.92%로 확대됐다. 잔존 만기 1년 이내 비중이 66%에서 60.07%로 줄었는데 그만큼 만기 3~6개월 이내 비중이 늘어난 셈이다.

이에 따라 대출부채 만기구조도 단기화됐다. 같은 기간 만기 도래 3년 이내 대출부채 비중은 87.1%에서 73.34%로 13.76%p 감소했다. 그만큼 잔존 만기 1년 이내 대출부채 비중이 확대됐다. 2022년 말 34.8%였던 비중이 작년 말 53.5%로 18.7%p 커졌다.

(출처: 애큐온저축은행)

◇단기매매증권 위주 운용 '강화'…BIS비율 개선세는 긍정적

지난해 애큐온저축은행이 단기매매증권을 통해 자금을 운용하는 경향이 강해졌다. 단기매매증권은 대출보다 안전한 자금 조달 방식이지만 수익성 악화를 야기할 수 있다. 현금흐름표 상 단기매매증권 증가액은 3299억원으로 나타났다. 전년(1794억원)보다 83.9% 증가한 수준이다.

단기매매증권은 유동자산으로 분류돼 유동성비율에 악영향을 미치지 않는다. 애큐온저축은행은 해당 단기매매증권으로부터 91억원의 운용수익을 냈다. 2022년 말 34억원의 운용수익을 올린 것에 비해 약 2.7배 늘었다. 다만 수익성 악화를 피하지 못했다. 지난해 총자산이익률(ROA)은 -1.08%로 마이너스로 돌아섰다.

또한 건전성 지표가 악화 흐름을 보여 관리가 필요하다. 작년 말 기준 애큐온저축은행의 고정이하여신(NPL)비율은 6.74%로 전년(3.95%)과 비교해 2.79%p 증가했다. 지난해 3분기 말 6.02%보다 0.72%p 나빠졌다. NPL 대비 충당금 적립액 비중은 2022년 말 90.38%에서 1년 새 73.96%로 16.42%p 낮아졌다.

부동산 프로젝트파이낸싱(PF) 대출채권 연체율이 급등한 게 영향을 미쳤다는 분석이다. 작년 말 부동산PF 대출채권 규모는 2662억원으로 나타났고 연체율은 5.97%를 기록했다. 연체율이 0.9%에 불과했던 2022년 말과 대조되는 모습이다. 전체 부동산업종 대출채권 연체율은 7.1%다.

반면 손실흡수 능력을 나타내는 BIS비율은 개선된 모습이다. 같은 기간 애큐온저축은행의 BIS비율은 11.62%로 1년 새 0.71%p 상승했다. 지난해 500억원가량의 유상증자를 단행해 BIS비율을 끌어올린 것으로 분석된다. 다만 전체 저축은행업계 BIS비율이 14.35%를 기록했는데 애큐온저축은행은 이를 밑돌며 하위 16위를 기록했다.

(출처: 애큐온저축은행)

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >