최근 저축은행업계는 2022년 레고랜드 사태, 2023년 태영건설 워크아웃 등 여러 변수를 맞닥뜨리고 있다. 이에 따라 저축은행사의 유동성비율이 저점과 고점을 오가며 출렁이는 모습을 보였다. 작년 말부턴 부동산PF 부실 발생에 적극 대응하기 위해 하향 안정세를 보이던 유동성비율을 다시 끌어올리고 있다. 저축은행업계 및 주요 대형사의 유동성 지표와 대출 현황 등을 바탕으로 부실 위험성과 대응 능력을 진단해본다.

지난해 OK저축은행의 유동성 지표 관리 전략의 키워드는 '안정성'이었다. 불확실성에 대비해 250% 넘게 끌어올렸던 유동성비율이 안정세를 찾았다. 또 금리 민감도가 낮은 보통예금 비중을 높이는 등 예금 구조 안정성을 강화했다. 다만 예수부채와 대출자산의 만기구조 불일치는 커졌다.

OK저축은행은 부동산 프로젝트파이낸싱(PF) 대출 규모가 커 저축은행업계 위기설이 감돌면 늘 주목받았다. 지난해 안정적인 유동성 관리뿐만 아니라 건전성 방어에도 힘쓰면서 건설경기 악화에 적극적으로 대응하는 모습이다.

◇'보통예금' 비중 높여 안정성 제고…만기구조는 불일치

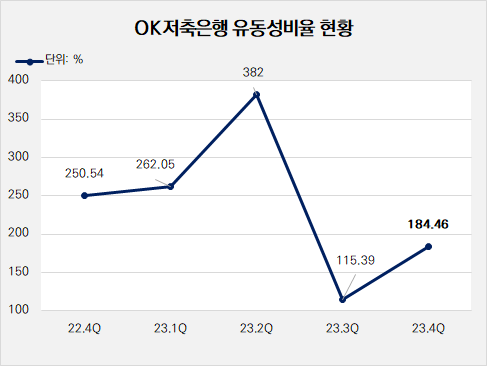

지난해 OK저축은행의 유동성비율은 184.46%로 나타났다. 전체 79개 저축은행 가운데 상위 50위에 해당하는 수준이다. 2022년 말 유동성비율이 250.54%까지 올랐다. 같은 해 11월 발생한 레고랜드 사태로 인해 선제적으로 유동성을 확보하는 차원이었다. 이후 유동성비율이 66.08%p 하락했지만 안정적 수준을 유지하고 있다.

OK저축은행은 지난해 예금 구조 안정성을 꾀하며 유동성 관리에 매진했다. 2022년까지는 유동성비율 개선을 위해 고금리 상품인 정기예금 판매를 늘리는 전략을 펼쳤다. 그러나 지난해에는 안정성에 방점을 두고 핵심 예금인 보통예금 비중을 늘리는 방식으로 전략을 선회했다.

지난해 말 정기예금 잔액은 10조2894억원으로 집계됐다. 전체 예수금에서 차지하는 비중은 86.26%로 90.62%였던 전년과 비교해 축소됐다. 2021년 말 정기예금 비중은 80.68%였고, 2022년 90%를 넘었으나 1년 만에 비중이 줄었다.

반대로 보통예금 비중이 증가했다. 보통예금은 정기예금에 비해 금리 민감도가 낮아 금리 변동에 따른 자금 이탈의 위험성이 낮다. 지난해 보통예금 잔액은 1조6352억원으로 비중은 13.71%로 나타났다. 전년도 비중이 9.32%였던 것과 비교하면 보통예금 비중이 2.35%p 확대됐다.

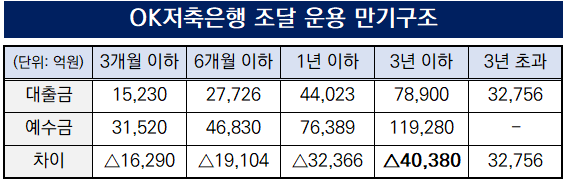

그러나 예수부채와 대출채권 만기구조 불일치는 심화했다. 지난해 예수부채의 만기구조가 단기화됐다. 잔존 만기 1년 이내 예수부채 비중은 2022년 말 18.74%에서 작년 말 26.43%로 7.69%p 증가했다. 2년 이내 만기 예수부채 비중도 늘었는데, 같은 기간 6.35%에서 15.73%로 9.38%p 급등했다. 반면 잔존 만기 2년 초과 예수부채 비중은 26.84%에서 20.23%로 줄었다.

같은 기간 대출채권 만기구조는 장기화되며 예수부채와 반대의 흐름을 보였다. 만기 1년 이내 비중은 전년(32.98%)과 비슷한 34.83%로 나타났다. 그러나 만기 5년 초과 대출 비중이 5.93%에서 8.48%로 2.55%p 확대됐다. 만기 2~5년 대출 비중은 61.01%에서 56.7%로 4.31%p 축소했다.

(출처: OK저축은행)

◇NPL비율 7% 지켰다…부동산PF 연체율 '9.2%'

OK저축은행은 건전성 지표 방어에도 힘썼다. 지난해 말 기준 고정이하여신(NPL)비율은 7.56%로 전년(7.95%)과 비교해 0.39%p 하락했다. 대부분의 저축은행의 NPL 비율이 상승한 것과 대비되는 모습이다. OK저축은행은 전체 79개사 중 35번째로 양호했다. NPL비율이 8%를 초과한 저축은행은 모두 45곳이다.

OK저축은행이 7%대의 NPL비율 사수한 가운데 부동산PF 대출채권 내 NPL에 관심이 쏠린다. 작년 말 기준 부동산PF 대출채권 규모는 1조831억원으로 1조원이 넘는다. 이는 전년 말(1조10억원) 대비 8.2% 증가한 수치다. 부동산PF 대출채권 중 NPL 규모는 997억원으로 연체율 9.2%를 기록했다.

OK저축은행은 부동산PF 건전성 관리를 위해 매년 대규모 충당금을 적립하고 있다. 작년 말 대손충당금 전입액은 2764억원이었다. 2021년에는 이보다 많은 4141억원을 대손충당금으로 쌓았다. 전체 대손충당금 잔액은 9510억원이다.

또한 손실흡수 능력도 양호한 수준이다. 작년 말 기준 OK저축은행의 BIS비율은 12.43%로 전년(11.4%)과 비교해 0.94%p 상승했다. 저축은행업계 상위권에 해당하진 않으나 금융당국의 BIS비율 규제 기준인 8%보다 4.43%p 웃돈다. 업계 전체 BIS비율은 14.35%를 기록했다.

OK저축은행은 지난해 재무 건전성 개선을 위해 500억원 규모의 유상증자를 실시했다. 또 부동산PF 대출채권 대부분이 선순위에 해당하므로 부실 위험이 크지 않고 유동성과 건전성 관리에 매진하고 있다는 입장이다.

(출처: OK저축은행)

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >