최근 저축은행업계는 2022년 레고랜드 사태, 2023년 태영건설 워크아웃 등 여러 변수를 맞닥뜨리고 있다. 이에 따라 저축은행사의 유동성비율이 저점과 고점을 오가며 출렁이는 모습을 보였다. 작년 말부턴 부동산PF 부실 발생에 적극 대응하기 위해 하향 안정세를 보이던 유동성비율을 다시 끌어올리고 있다. 저축은행업계 및 주요 대형사의 유동성 지표와 대출 현황 등을 바탕으로 부실 위험성과 대응 능력을 진단해본다.

페퍼저축은행이 영업을 축소하는 보수적인 전략을 펼치면서 유동성비율이 하락하는 모습이다. 작년 말 예수부채와 대출부채가 모두 감소하면서 유동성비율이 130%를 넘지 않았다. 이에 따라 만기구조도 자연스럽게 단기화됐다.

올해도 금융시장이 불안정한 상황을 고려해 유동성을 풍부하게 확보할지 관심이다. 페퍼저축은행은 지난달 100억원 규모의 유상증자를 단행해 자금을 수혈한 바 있다. 관건은 BIS비율 하락과 연체율 상승 등 건전성 지표 관리가 될 전망이다.

◇유동성비율 130% 밑돌아, 업계 하위권

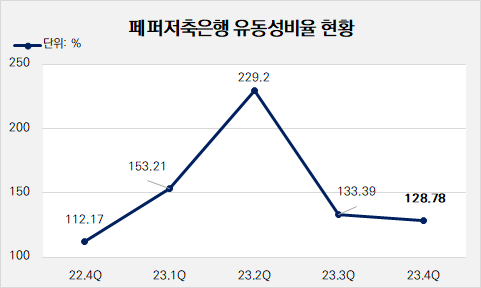

페퍼저축은행의 유동성비율이 작년 하반기 들어 하락세를 보이고 있다. 작년 말 기준 유동성비율은 128.78%로 나타났다. 이는 저축은행업계 79개사 가운데 하위 6번째에 해당하는 수치다. 이들 6개사를 제외한 저축은행은 모두 유동성비율이 130%를 넘겼다.

페퍼저축은행 유동성비율은 등락을 반복해왔으나 최근 반등하지 못하고 있다. 부동산 프로젝트파이낸싱(PF) 리스크에 대비해 유동성비율을 끌어올리는 타사와 대조되는 모습이다. 작년 상반기 레고랜드 사태에 대응해 유동성비율이 229.2%까지 높아졌다. 이후 안정세를 찾으며 작년 9월 말 133.39%를 기록했는데 4분기 4.61%p 더 하락했다.

유동성비율 하락의 원인으로는 예금 확보와 대출 영업 확대 모두 어려웠기 때문으로 분석된다. 실제 예수부채 규모가 작년 6월 말을 기점으로 축소되기 시작했다. 작년 2분기 5조7238억원이었던 예수부채는 3분기 5조1168억원, 4분기 4조1715억원으로 줄어들었다. 하반기 동안에만 27.12% 줄어든 수준이다.

특히 잔존 만기 3개월 이내 예수금 비중이 크다는 점도 영향을 미쳤을 것으로 보인다. 작년 하반기 이후 만기 3개월 이내 예수금이 조단위 규모를 기록 중이다. 잔존 만기가 3개월 이내 예수금은 현금이 아닌 유동성 부채로 인식돼 유동성비율에 악영향을 미친다.

잔존 만기 3개월 이내 예수금은 작년 2분기 1조2721억원, 3분기 1조6454억원, 4분기 1조1966억원을 기록했다. 전체 예수부채에서 차지하는 비중은 각각 22.2%와 32.2%, 그리고 28.7%로 나타났다. 현금 및 현금 예치금도 감소했다. 2022년 말 4538억원에서 작년 말 4061억원으로 10.5% 줄었다.

(출처: 페퍼저축은행)

◇ 만기구조 단기화…건전성 관리 주력

예수부채 규모가 줄어들었을 뿐만 아니라 예수금 안정성도 약화됐다. 수익성과 안정성이 뛰어난 요구불예금(보통예금) 비중이 줄어들었기 때문이다. 작년 말 보통예금 잔액은 2840억원으로 전체에서 차지하는 비중이 6.81%로 나타났다.

이는 전년과 비교해 규모는 49.5% 감소하고, 비중은 2.6%p 축소된 수치다. 같은 기간 거치식예금(정기예금) 비중은 92.55%로 1년 새 2.66%p 확대됐다. 정기예금 규모는 3조8608억원으로 전년(4조9939억원)과 비교해 22.7% 감소했다.

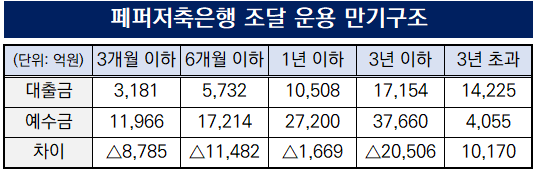

영업 축소 기조에 따라 예수부채와 대출채권 만기구조가 모두 단기화됐다. 작년 말 기준 6개월 이내 만기가 돌아오는 예수부채 비중이 41.27%로 나타났다. 이는 전년(35.95%)과 비교해 5.32%p 확대된 수치다. 만기가 3년을 초과하는 예수부채 비중이 전년과 비슷한 가운데 잔존 만기 1년 이하 비중이 줄어든 만큼(5.08%p) 잔존 만기 6개월 이내에 해당하는 비중이 증가한 모습이다.

예수부채와 마찬가지로 대출채권 만기구조도 덩달아 단기화됐다. 잔존 만기 1년 이내 대출부채 비중은 작년 말 29.18%로 전년 말(19.38%)에 비해 9.8%p 증가했다. 만기 도래 3년 이하 대출채권 비중이 47.64%로 전년 말(51.25%)과 비교해 3.61%p 축소됐다.

건전성 및 자본적정성 지표도 모니터링이 필요하다. 작년 말 기준 BIS비율은 11.03%로 1년 새 0.91%p 하락했다. 고정이하여신(NPL)비율은 12.86%로 4.71%에 불과했던 전년 말과 비교해 8.15%p 상승했다. 고위험성 자산인 부동산PF 대출채권 연체율도 13.24%로 업계 상위권 수준이다.

(출처: 페퍼저축은행)

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >