최근 저축은행업계는 2022년 레고랜드 사태, 2023년 태영건설 워크아웃 등 여러 변수를 맞닥뜨리고 있다. 이에 따라 저축은행사의 유동성비율이 저점과 고점을 오가며 출렁이는 모습을 보였다. 작년 말부턴 부동산PF 부실 발생에 적극 대응하기 위해 하향 안정세를 보이던 유동성비율을 다시 끌어올리고 있다. 저축은행업계 및 주요 대형사의 유동성 지표와 대출 현황 등을 바탕으로 부실 위험성과 대응 능력을 진단해본다.

지난해 저축은행업계 유동성지표는 유독 출렁이는 흐름을 보였다. 2022년 10월 발생한 레고랜드 사태 이후 금리가 급격히 올랐다. 예상치 못한 변수의 등장으로 유동성 비율을 최대로 끌어올렸다. 예금 만기 해지 시점을 고려해 안정적으로 자금을 조달해야 했기 때문이다.

작년 상반기까지 높게 유지됐던 유동성비율이 점차 안정세를 띠는 분위기다. 일시적으로 유동성비율이 치솟았던 저축은행들도 정상적인 수준으로 돌아왔다. 다만 작년 말부터 부동산 프로젝트파이낸싱(PF) 부실 리스크를 맞닥뜨리면서 유동성비율 관리에 나섰다. 또 고정이하여신비율이 오르며 건전성 지표 관리는 업계 전체의 숙제가 됐다.

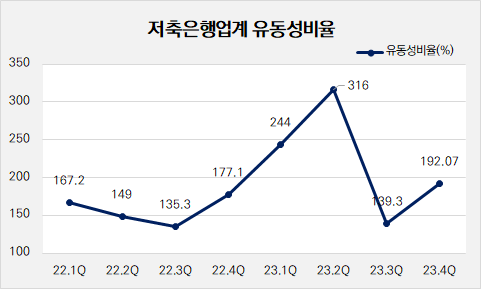

◇지난해 316%까지 치솟은 유동성비율, '하락 안정세'

금융사의 유동성을 살펴볼 수 있는 대표적인 지표는 바로 '유동성비율'이다. 유동성비율은 특정 기간 내 만기가 도래하는 부채에 대한 지급 능력을 의미하는 지표다. 저축은행의 경우 감독 규제에 3개월 유동성 비율을 사용한다. 법정기준인 100%보다 높게 유지해야 한다.

(출처: 저축은행중앙회)

최근 2년간 저축은행업계의 유동성비율은 큰 폭으로 출렁였다. 2022년 3월 말 저축은행업계 전체 유동성비율은 167.2%로 풍부한 유동성을 보였다. 그러나 금리 인상 속도가 빨라지는 2분기부터 유동성 경색 현상이 생겼다. 업계 유동성비율은 3분기 135.3%까지 낮아졌다.

유동성비율은 2022년 4분기 들어 진정세를 보이며 차츰 하락했다. 그러나 4분기 레고랜드 사태가 발생했고, 해를 넘기자 유동성비율이 급등하기 시작했다. 지난해 1분기 전체 저축은행업계 유동성비율은 244%로 나타났다. 2분기에는 316%로 치솟았다.

지난해 상반기 저축은행업계의 유동성비율이 급등한 배경엔 자금 확보 수요가 높았기 때문으로 분석된다. 2022년 말 레고랜드 사태가 발생하면서 자금 경색을 불러일으켰다. 자금 경색이란 변수와 전년도 1년 만기 정기예금의 해지 시점이 맞물리면서 저축은행은 자금을 확보해둬야 하는 상황에 처했다.

유동성비율이 1000%가 넘는 저축은행도 속속 생겼다. HB저축은행은 작년 1분기 유동성비율은 1053.23%였다. 같은 해 2분기 유동성비율은 더 높아져 1225.8%를 기록했다. 2분기에는 △상상인저축은행(1087.08%) △상상인플러스저축은행(1450.17%) △SNT저축은행(1050.54%) 등도 명단에 이름을 올렸다.

작년 하반기 레고랜드 사태 여파가 잦아들면서 유동성 지표가 하향 안정세를 보였다. 지난해 3분기 저축은행업계 전체 유동성비율은 139.3%로 나타났다. 이것도 잠시, 부동산PF 리스크가 불거지며 유동성비율이 하락세를 멈추고 높게 유지되는 모습이다.

작년 말 저축은행업계 전체 유동성비율은 192.07%로 작년 9월 말보다 52.77%p 상승했다. 저축은행중앙회는 자금 변동성에 대비해 법정기준을 충분히 초과하는 수준으로 유동성을 보유하고 있다고 설명했다.

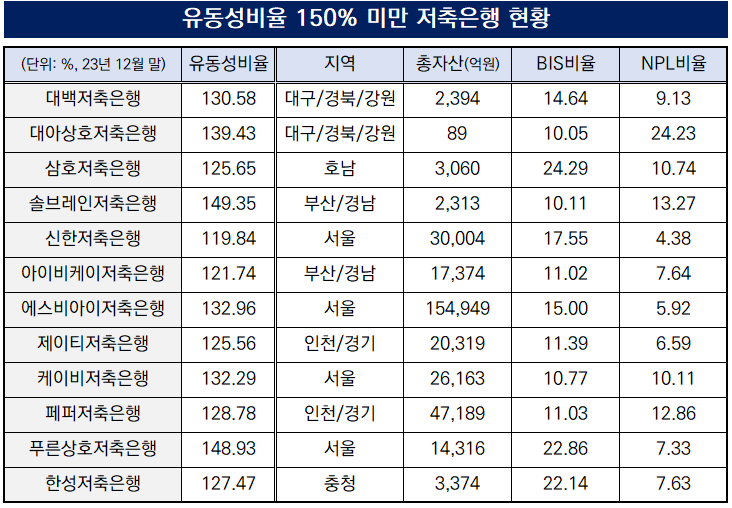

작년 말 기준 유동성비율이 100%를 밑도는 저축은행은 한 곳도 없었다. 110% 미만인 곳도 없었다. 서울에서 사업을 영위하고 있는 신한저축은행이 119.84%로 가장 낮은 유동성비율을 기록했다. 신한저축은행은 작년 말 기준 총자산이 3조원인 대형 저축은행이다.

유동성비율이 150% 미만에 해당하는 저축은행의 수는 2022년 말 19곳에서 12곳으로 줄었다. 이중 자산이 2조원 이상인 대형사의 수는 5곳으로 확인됐다. 신한저축은행(119.84%)과 SBI저축은행(132.96%), KB저축은행(132.29%), 페퍼저축은행(128.78%), JT저축은행(125.56%)이 여기에 해당한다. 1조~2조원 규모의 중형사는 두 곳이고 나머지 5곳은 자산 1조원 미만 소형사다.

(출처: 금융감독원)

◇BIS비율 10% 넘으며 손실흡수 '양호'…건전성 관리 '시급'

유동성비율이 150% 미만인 12곳의 저축은행의 손실흡수 능력은 어떨까. 지난해 말 이들 저축은행은 모두 BIS비율이 10%를 넘으며 양호한 수준을 보였다. 삼호저축은행, 푸른상호저축은행, 한성저축은행은 BIS비율이 20%를 넘기기도 했다. 현재 금융당국은 자산 1조원 미만 저축은행은 7% 이상, 1조원 이상 저축은행은 8% 이상의 BIS비율을 규제하고 있다.

다만 건전성 비율은 저축은행업계 전체적으로 수치가 나빠졌다. 저축은행 12곳 가운데 지난해 말 고정이하여신(NPL)비율이 5% 미만으로 안정적으로 관리하고 있는 저축은행은 신한저축은행(4.38%) 한 곳뿐이었다. 전체 업체로 넓혀 봤을 때 NPL비율이 5% 미만인 저축은행은 9곳으로 전체의 11.4%뿐이었다.

이들 12곳 가운데 NPL비율이 두자릿수를 기록한 곳은 5곳으로 나타났다. 대아상호저축은행이 24.23%로 가장 높았고 △솔브레인저축은행 13.27% △페퍼저축은행 12.86% △삼호저축은행 10.74% △KB저축은행 10.11%로 뒤를 이었다.

유동성비율이 안정적인 저축은행까지 포함하면 NPL비율이 10%를 넘는 곳이 21곳에 달했다. SNT저축은행은 유동성비율이 267.59%로 매우 높게 나타났지만, NPL비율이 23.16%로 대아상호저축은행 다음으로 높았다. 이들의 경우 NPL비율을 낮추기 위한 충당금 적립이나 NPL 상·매각 등 후속 조치가 필요할 전망이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >