최근 저축은행업계는 2022년 레고랜드 사태, 2023년 태영건설 워크아웃 등 여러 변수를 맞닥뜨리고 있다. 이에 따라 저축은행사의 유동성비율이 저점과 고점을 오가며 출렁이는 모습을 보였다. 작년 말부턴 부동산PF 부실 발생에 적극 대응하기 위해 하향 안정세를 보이던 유동성비율을 다시 끌어올리고 있다. 저축은행업계 및 주요 대형사의 유동성 지표와 대출 현황 등을 바탕으로 부실 위험성과 대응 능력을 진단해본다.

웰컴저축은행은 지난해 보수적인 자세로 유동성 관리에 임했다. 영업 속도를 조절해 예수부채와 대출채권 규모를 줄이며 질적 측면에서 관리를 이어나갔다. 그 결과 유동성비율이 170%로 안정적인 수준을 보였다.

다만 전년과 달리 예수부채와 대출채권 만기구조가 일치하지 않는 모습을 나타냈다. 요구불예금 취급액이 30% 넘게 줄어들었다. 또 고정이하여신(NPL)비율이 7%를 넘었고, 부동산 프로젝트파이낸싱(PF) 대출채권 연체율이 5%에 육박해 건전성 관리에 집중해야 한다는 분석이다.

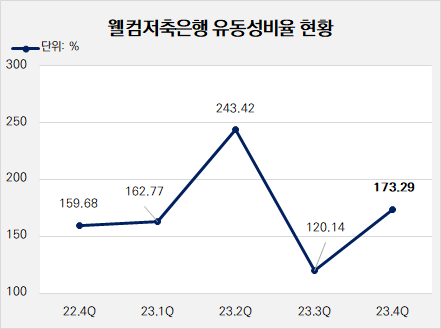

◇유동성비율 120→173.3%…예수부채 10.06% 감소

웰컴저축은행은 작년 말 173.29%의 유동성비율을 기록했다. 유동성비율은 작년 2분기 말 243.42%로 200%를 넘기며 급등했다. 그러나 같은 해 3분기 말 120.14%로 급락했다. 저축은행 감독 규정에 따른 규제 기준 100%를 소폭 웃도는 수준이었다. 유동성비율은 작년 말 안정세를 찾아 3개월 만에 53.15%p 상승했다.

웰컴저축은행은 예금과 대출 총액을 보수적으로 관리하며 유동성비율을 개선해오고 있다. 정기예금을 중심으로 현금 보유량을 늘리기보다는 예수부채 총액을 줄여 '양보단 질'을 높이는 데 집중했다.

작년 말 예수부채 총액은 4조8375억원으로 나타났다. 이는 지난해 3분기 말(5조3789억원)과 비교해 10.06% 감소한 수치다. 예수부채는 2022년 말 6조1582억원 수준이었는데 1년 새 21.45% 줄어들었다. 현금흐름표 상 '예수부채로 인한 감소'도 1조3206억원으로 나타났다.

대출 영업도 축소 추세가 지속되고 있다. 작년 말 웰컴저축은행의 대출자산 잔액은 4조8792억원으로 3분기 말(5조1274억원) 대비 4.84% 감소했다. 대출채권으로 인한 현금 감소도 3분기 5441억원에서 4분기 7255억원으로 33.34% 늘었다.

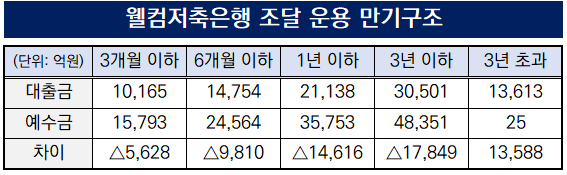

신규 대출 취급을 조절하면서 대출자산 만기구조가 자연스럽게 단기화했다. 작년 3분기 말까지만 해도 전체 대출채권 중 만기가 3개월 이하인 채권 비중은 19.54%였다. 그러나 작년 말 21.27%로 비중이 1.73%p 늘었다.

잔액 자체도 증가했다. 잔존 만기 3개월 이하인 대출채권은 작년 3분기 말 9849억원에서 4분기 말 1조165억원으로 1조원을 넘겼다. 증가 폭은 3.21%로 나타났다. 3개월 이내 만기 도래 정상 채권은 현금과 같은 유동성 자산으로 분류돼 유동성비율 개선에 도움이 된다.

같은 기간 6개월 이내 만기 도래 대출 비중도 29.55%에서 30.87%로 확대됐다. 1년 이내 만기 도래 대출 비중은 46.15%에서 44.23%로 1.92%p 감소했다. 잔존 만기 3년 초과 대출채권 비중도 28.65%에서 28.48%로 소폭 줄었다.

(출처: 웰컴저축은행)

◇요구불예금 31.4% 감소…PF 연체율 5% 육박, 건전성 관리 '관건'

다만 예금 만기구조는 대출채권과 달리 장기화되는 모습을 보였다. 예수부채와 대출채권 만기구조가 일치할수록 유동성 안정성이 높아진다. 작년 말 기준 웰컴저축은행의 예수부채 중 만기 1년 이내에 해당하는 비중은 74.4%로 나타났다. 전년 말(83.34%)과 비교해 8.94%p 축소됐다.

구체적으로 만기가 6개월 이내로 남은 예수부채 비중은 1.05%p, 6개월~1년 이내 비중은 7.88%p 줄었다. 반대로 1~3년 이내 만기가 도래하는 예수부채 비중은 전년(16.61%)보다 8.93%p 확대된 25.55%로 나타났다.

보통예금, 저축예금 등 요구불예금 취급액이 1조3489억원에서 9254억원으로 31.4% 감소했기 때문으로 분석된다. 요구불예금 비중도 2022년 말 21.9%에서 작년 말 19.13%로 2.77%p 축소됐다.

핵심 상품인 정기예금 비중이 늘었다. 같은 기간 정기예금 잔액은 4조5477억원에서 3조7455억원으로 17.64% 감소했다. 액수는 감소했으나 비중은 늘었다. 전체 예수부채 대비 비중은 73.85%에서 77.43%로 3.58%p 확대됐다.

올해 웰컴저축은행은 유동성 관리를 위해 건전성 지표 개선에 주력해야 할 것으로 보인다. 작년 말 기준 NPL비율은 7.77%로 전년(6.25%)과 비교해 1.52%p 높아졌다. 부동산PF 대출채권 연체율도 같은 기간 0.01%에서 4.94%로 급등했다.

이에 지난해 웰컴저축은행은 손실흡수 능력을 높였다. 작년 말 기준 BIS비율은 14.87%로 전년(12.51%) 대비 2.36%p 개선됐다. 규제 기준인 8%보다 6.87%p 높은 수준이다.

(출처: 웰컴저축은행)

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >