최근 ‘저축은행 위기설’이 금융권 안팎에서 연이어 제기되고 있다. 지난해 하반기부터 국내 경제가 침체 국면에 접어들자 부동산PF 등에서 고위험군 대출에서 부실이 발생할 것이라는 우려가 나오고 있다. 저축은행 업계는 과거 저축은행 사태 이후 타 업권 대비 엄격한 관리를 받고 있어 부실 우려가 크지 않다는 입장이다. 업계 및 주요 대형사의 유동성 지표와 대출 현황 등을 바탕으로 부실 위험성과 대응 능력들을 진단해 본다.

SBI저축은행는 지난해 유동성 지표 관리에 매진했다. 유동성비율은 저축은행업계에서 하위권에 속하지만, 대출채권과 예수부채 만기구조 불일치 정도를 줄이며 안정성을 높였다. 또 보통예금의 비중을 늘리며 수익성 개선을 꾀했다.

유동성뿐만 아니라 건전성 개선에도 신경 썼다. SBI저축은행은 BIS비율을 13~14% 수준에서 유지해왔으나 작년 말 15%까지 끌어올렸다. 부동산 프로젝트파이낸싱(PF) 대출 비중이 낮아 2금융권 위기와는 거리가 있다지만 높아진 연체율에 대한 모니터링이 필요하다.

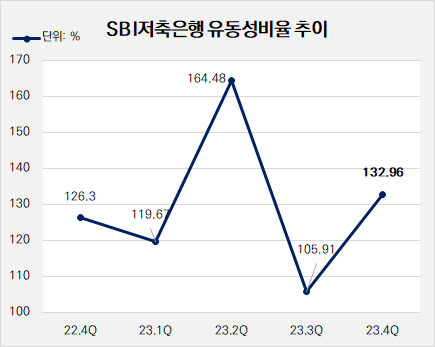

◇유동성비율 단숨에 27%p '껑충'…보통예금 확대 '지속'

SBI저축은행은 작년 말 유동성비율 132.96%를 기록했다. 이는 79개 저축은행 중 9번째로 낮은 수치다. 유동성비율은 2022년 한 해 동안 120~140% 수준이었다. 작년 3월 말 119.67%로 떨어지더니 6월 말 164.48%까지 뛰며 큰 변동성을 보였다.

유동성비율은 또 한 번 급락을 겪었다. 작년 9월 말 105.91%를 기록하며 1분기 만에 무려 58.57%p 떨어졌다. 법정기준 100%와 불과 6%p 차이도 나지 않는 수치였다. 작년 말 다시 유동성비율이 132.96%로 상승하며 안정을 되찾았다.

(출처: SBI저축은행)

SBI저축은행은 수익성 방어에 집중했다. 보통예금 비중을 키워 금리 민감도가 낮은 예금 구조를 구축한 것이다. 작년 말 기준 예수금 잔액은 13조600억원으로 나타났다. 이중 정기예금이 71.42%(9조32876억원), 보통예금이 26.89%(3조5119억원)의 비중을 차지했다. 1년 새 정기예금 비중은 12.98%p 감소한 반면 보통예금은 12.52%p 증가했다.

SBI저축은행은 '핵심예금'으로 분류되는 보통예금 비중을 늘려 수익성을 높이는 전략을 꾀했다. 보통예금은 월급통장, 생활자금 등으로 활용되는 예금으로 이자가 높지 않아 자금 이탈 가능성이 낮다. 예금기관의 수익성 측면에서 유리한 부채로 평가된다.

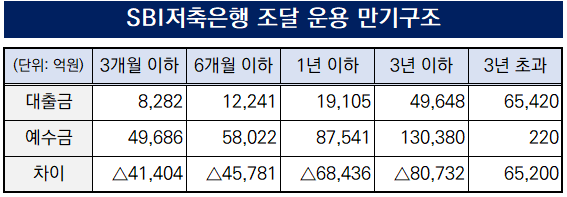

여기에 더해 SBI저축은행은 예수부채와 대출채권의 만기구조 불일치를 해소하며 정상화에 나섰다. 지난해 예수부채 만기구조는 예년처럼 단기화됐고, 대출채권 만기도 전년 대비 덩달아 짧아졌기 때문이다.

작년 SBI저축은행의 예수부채 중 1년 이내 만기가 돌아오는 비중이 67%(8조7541억원)로 집계됐다. 전년 말(9조569억원)보다 2.87%p 증가한 수치다. 6개월 이내 예수부채 비중도 38.1%에서 44.4%(5조8022억원)로 증가했다.

만기가 1년 이내인 대출채권 비중은 13.66%(1조6706억원)로 나타났다. 2022년 말 1년 만기 대출채권 비중이 12.65%(1조7550억원)이었던 것과 비교하면 소폭 증가했다. 만기가 2년 넘게 남은 대출채권 비중에서 유의미한 변화가 있었다. 작년 말 만기가 2년을 초과한 대출채권은 8조8992억원으로 전년(10조8210억원) 대비 17.76% 줄었다. 비중 역시 77.95%에서 72.76%로 5.19%p 감소했다.

(출처: SBI저축은행)

◇부동산PF 연체율 '0.27%', BIS비율 15% 돌파

SBI저축은행 유동성비율은 업계 전체로 보면 낮은 수준이다. 하지만 부동산PF 비중이 낮다는 점에서 양호하게 관리되고 있다는 평가다. 부동산PF 대출 규모가 크지 않아 타 경쟁사와 비교해 효율적인 유동성 관리를 이어올 수 있던 것으로 풀이된다.

작년 말 기준 부동산PF 대출채권 잔액은 1147억원으로 집계됐다. 한도금액 2조4461억원에 크게 못 미치는 수준이다. 전체 부동산업종 관련 대출채권의 6.1%에 불과하다. 연체액도 미미해 연체율이 0.27%를 기록했다. 과거 SBI그룹에 안기기 전 현대스위스저축은행 시절 부동산PF 대출 부실 사태를 겪었던 만큼 부동산PF 영업에 보수적으로 접근해왔던 덕분이다.

다만 연체율이 높아진 건 주의가 필요하다. 작년 말 SBI저축은행의 고정이하분류여신(NPL) 규모는 7239억원으로 총여신(12조2307억원)의 5.92%를 차지했다. 전년(3676억원) 대비 두 배가량 증가했다. NPL비율은 1년 새 2.65%에서 3.27%p 증가한 셈이다.

SBI저축은행은 유동성을 안정적으로 관리하면서 건전성 지표 개선에도 신경 썼다. 작년 말 기준 BIS비율은 15%로 전년(13.38%)과 비교해 6.66%p 상승했다. 지난해 분기별 BIS비율은 상반기까지 13%대를 유지하다 3분기 말 14.54%로 0.75%p 높아졌고, 4분기 말 추가로 0.46%p 상승했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >