오리온제주용암수, 취약한 재무구조…그룹 실탄으로 방어

④오리온홀딩스 785억 유증 단행, 적자폭 축소 등 실적 제고 안간힘

편집자주

사업부는 기업을, 기업은 기업집단을 이룬다. 기업집단의 규모가 커질수록 영위하는 사업의 영역도 넓어진다. 기업집단 내 계열사들의 관계와 재무적 연관성도 보다 복잡해진다. THE CFO는 기업집단의 지주사를 비롯해 주요 계열사들을 재무적으로 분석하고, 각 기업집단의 재무 키맨들을 조명한다.

오리온제주용암수가 그룹 내 계열사로부터 지속적으로 자금을 수혈 받고 있다. 지주사 오리오홀딩스와 핵심 사업회사 오리온이 유상증자와 대여금 형태로 지원 중이다. 이를 토대로 국내외 영업망 확대를 통해 수익성과 재무건전성 제고에 집중하고 있다.

오리온그룹이 그룹 차원의 자금 지원을 아끼지 않는 이유는 오리온제주용암수(이하 제주용암수)가 미래 신사업 중 하나를 책임지고 있기 때문이다. 그룹은 현재 간편대용식과 음료, 바이오 등을 '3대 신사업'으로 설정한 상태다. 이중 음료 제품의 생산을 오리온제주용암수가 담당하고 있다.

◇1300억 투입...생산설비 구축

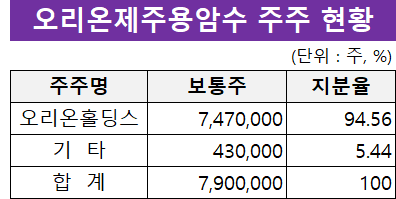

제주용암수는 2013년 각종 음료의 제조와 판매를 목적으로 설립됐다. 2016년 말 오리온홀딩스가 회사를 인수하면서 오리온그룹에 편입됐다. 오리온홀딩스가 지분 인수에 투입한 비용은 20억원 규모다. 작년 말 3분기 기준으로 오리온홀딩스가 보유한 제주용암수의 지분율은 94.56%다.

오리온그룹이 제주용암수를 인수한 이유는 3대 신사업 중 하나인 음료 사업의 생산법인이 필요했기 때문이다. 현재 제주용암수에서 생산된 각종 혼합음료는 그룹 내 계열사 오리온을 통해 판매되고 있다. 이를 통해 닥터유 브랜드를 그룹 내에서 자체 생산해 판매까지 진행하고 있다.

제주용암수는 그룹에 편입된 이후 토지 매입과 공장 준공, 제조설비 구축 등을 단행했다. 음료 사업을 위한 생산 기반을 다지기 위한 작업이었으며 1300억원 규모의 자금이 투입됐다. 다만 기업 인수와 초기 설비 투자까지는 순조로웠던 것과 달리 음료 시장 진입 자체는 순탄치 못했다.

사업 초기 제주도는 제주용암수의 국내 판매를 제한하고 국외 판매만 하도록 요구하며 제품 생산을 위한 제주용암해수의 공급량을 줄였다. 제주삼다수와 경쟁 등으로 인해 용암해수의 자원이 고갈될 수 있다는 이유에서였다. 관련 분쟁은 2020년 상반기에 일단락됐지만 그간 누적된 판매 부진은 제품을 공급하는 제주용암수의 실적에 부담이 될 수밖에 없었다.

◇오리온홀딩스 765억 자금 수혈

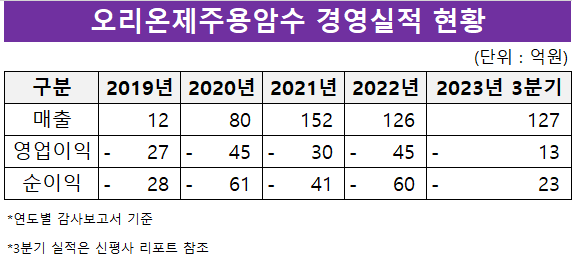

제주용암수는 2019년 12월에 제품을 출시했다. 매출 역시 2019년부터 발생하기 시작했다. 제주도와의 분쟁이 마무리된 2020년부터는 매출 규모도 소폭 증가했다. 하지만 이익창출력 측면에서는 여전히 적자를 벗어나지 못했다.

실제 2019년 말 기준으로 각각 45억원과 61억원 규모의 영업손실과 순손실을 기록했다. 적자는 2022년 말까지 지속됐으며 이 시기에 기록한 영업손실과 순손실은 각각 45억원과 60억원이었다. 매출의 경우 2019년부터 2021년까지는 매년 증가해 152억원을 기록했다. 이듬해 역시 비슷한 수준인 126억원이었다.

제주용암수가 실적 부진이 지속되기는 했지만 모회사 오리온홀딩스는 추가 출자를 통해 실탄을 공급하며 경영 정상화에 힘을 보탰다. 제주용암수가 유상증자를 단행하며 오리온홀딩스가 참여하는 형태였다. 이를 통해 오리온홀딩스는 제주용암수에 총 765억원 규모의 자금을 지원했다.

하지만 최대주주의 지원에도 제주용암수는 부분 자본잠식을 벗어나지 못하고 있다. 납입자본금을 늘렸지만 실적 악화에 따른 결손금 등을 해소하지 못한 영향이 컸다. 2023년 3분기 말 기준 납입자본금은 790억원이지만 자본총계는 570억원 규모다.

제주용암수를 위한 지원은 그룹 내 계열사 오리온도 참여한 상태다. 작년 3분기 말 기준으로 제주용암수에 371억원 규모의 단기대여금을 제공했기 때문이다. 통상 단기대여금은 결산일로부터 1년 안에 돌려받는 구조다. 제주용암수가 관련 자금의 사용처는 공개하지 않았지만 운영자금 등에 활용한 것으로 풀이된다.

◇재무건전성 제고는 과제

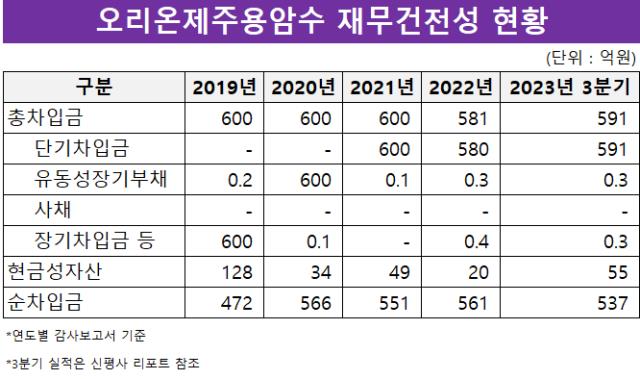

제주용암수는 실적 제고와 더불어 재무건전성 확보도 중요한 과제 중 하나다. 차입금 의존도가 50% 내외를 유지하고 있으며 부채비율은 2022년 말에 103%를 기록하며 100%를 넘어섰다. 작년 3분기 말 기준 차입금 의존도와 부채비율은 각각 51%와 110%다.

차입금의 경우 2019년 말 이후 600억원 내외를 유지하고 있다. 2021년부터는 단기차입금 위주로 자금을 조달하고 있다. 2022년 말 기준 총차입금은 581억원이며 이중 단기차입금은 580억원을 차지했다. 현금성자산은 2020년에 전년 대비 74% 줄어든 34억원을 기록했다. 이후 제주용암수의 현금성자산은 60억원 미만으로 유지됐으며 작년 말 기준으로는 20억원이었다.

다만 현금창출력 측면에서는 고무적인 상황이다. 기업이 영업활동을 통해 벌어들이는 현금창출 능력을 나타내는 지표인 에비타(EBITDA)가 2020년부터 양수를 유지하고 있기 때문이다. 2020년 말 기준 제주용암수의 에비타는 13억원이었으며 2021년에는 32억원까지 늘었다.

특히 작년 3분기에는 적자 폭을 줄이는 등 실적 제고의 영향으로 에비타가 증가하기도 했다. 2023년 3분기 말 기준 매출은 127억원 규모로 이미 전년 연간 매출인 126억원을 넘어선 상태다. 같은 기간 영업손실과 순손실은 13억원과 23억원으로 적자 폭을 크게 줄였다. 그 결과 제주용암수의 작년 3분기 말 기준 에비타는 2022년 말 18억원 대비 91% 증가한 35억원을 기록했다.

오리온그룹 관계자는 "오리온그룹은 장기적인 관점에서 닥터유 브랜드의 건강한 이미지를 강화하고 있다"며 "국내에서는 적극적인 영업활동을 통해 판매처를 넓히고 올해는 중국을 비롯한 해외수출을 확대하는 등 지속적인 성장전략을 펼쳐 나갈 계획"이라고 말했다.

오리온그룹이 그룹 차원의 자금 지원을 아끼지 않는 이유는 오리온제주용암수(이하 제주용암수)가 미래 신사업 중 하나를 책임지고 있기 때문이다. 그룹은 현재 간편대용식과 음료, 바이오 등을 '3대 신사업'으로 설정한 상태다. 이중 음료 제품의 생산을 오리온제주용암수가 담당하고 있다.

◇1300억 투입...생산설비 구축

제주용암수는 2013년 각종 음료의 제조와 판매를 목적으로 설립됐다. 2016년 말 오리온홀딩스가 회사를 인수하면서 오리온그룹에 편입됐다. 오리온홀딩스가 지분 인수에 투입한 비용은 20억원 규모다. 작년 말 3분기 기준으로 오리온홀딩스가 보유한 제주용암수의 지분율은 94.56%다.

오리온그룹이 제주용암수를 인수한 이유는 3대 신사업 중 하나인 음료 사업의 생산법인이 필요했기 때문이다. 현재 제주용암수에서 생산된 각종 혼합음료는 그룹 내 계열사 오리온을 통해 판매되고 있다. 이를 통해 닥터유 브랜드를 그룹 내에서 자체 생산해 판매까지 진행하고 있다.

제주용암수는 그룹에 편입된 이후 토지 매입과 공장 준공, 제조설비 구축 등을 단행했다. 음료 사업을 위한 생산 기반을 다지기 위한 작업이었으며 1300억원 규모의 자금이 투입됐다. 다만 기업 인수와 초기 설비 투자까지는 순조로웠던 것과 달리 음료 시장 진입 자체는 순탄치 못했다.

사업 초기 제주도는 제주용암수의 국내 판매를 제한하고 국외 판매만 하도록 요구하며 제품 생산을 위한 제주용암해수의 공급량을 줄였다. 제주삼다수와 경쟁 등으로 인해 용암해수의 자원이 고갈될 수 있다는 이유에서였다. 관련 분쟁은 2020년 상반기에 일단락됐지만 그간 누적된 판매 부진은 제품을 공급하는 제주용암수의 실적에 부담이 될 수밖에 없었다.

◇오리온홀딩스 765억 자금 수혈

제주용암수는 2019년 12월에 제품을 출시했다. 매출 역시 2019년부터 발생하기 시작했다. 제주도와의 분쟁이 마무리된 2020년부터는 매출 규모도 소폭 증가했다. 하지만 이익창출력 측면에서는 여전히 적자를 벗어나지 못했다.

실제 2019년 말 기준으로 각각 45억원과 61억원 규모의 영업손실과 순손실을 기록했다. 적자는 2022년 말까지 지속됐으며 이 시기에 기록한 영업손실과 순손실은 각각 45억원과 60억원이었다. 매출의 경우 2019년부터 2021년까지는 매년 증가해 152억원을 기록했다. 이듬해 역시 비슷한 수준인 126억원이었다.

제주용암수가 실적 부진이 지속되기는 했지만 모회사 오리온홀딩스는 추가 출자를 통해 실탄을 공급하며 경영 정상화에 힘을 보탰다. 제주용암수가 유상증자를 단행하며 오리온홀딩스가 참여하는 형태였다. 이를 통해 오리온홀딩스는 제주용암수에 총 765억원 규모의 자금을 지원했다.

하지만 최대주주의 지원에도 제주용암수는 부분 자본잠식을 벗어나지 못하고 있다. 납입자본금을 늘렸지만 실적 악화에 따른 결손금 등을 해소하지 못한 영향이 컸다. 2023년 3분기 말 기준 납입자본금은 790억원이지만 자본총계는 570억원 규모다.

제주용암수를 위한 지원은 그룹 내 계열사 오리온도 참여한 상태다. 작년 3분기 말 기준으로 제주용암수에 371억원 규모의 단기대여금을 제공했기 때문이다. 통상 단기대여금은 결산일로부터 1년 안에 돌려받는 구조다. 제주용암수가 관련 자금의 사용처는 공개하지 않았지만 운영자금 등에 활용한 것으로 풀이된다.

◇재무건전성 제고는 과제

제주용암수는 실적 제고와 더불어 재무건전성 확보도 중요한 과제 중 하나다. 차입금 의존도가 50% 내외를 유지하고 있으며 부채비율은 2022년 말에 103%를 기록하며 100%를 넘어섰다. 작년 3분기 말 기준 차입금 의존도와 부채비율은 각각 51%와 110%다.

차입금의 경우 2019년 말 이후 600억원 내외를 유지하고 있다. 2021년부터는 단기차입금 위주로 자금을 조달하고 있다. 2022년 말 기준 총차입금은 581억원이며 이중 단기차입금은 580억원을 차지했다. 현금성자산은 2020년에 전년 대비 74% 줄어든 34억원을 기록했다. 이후 제주용암수의 현금성자산은 60억원 미만으로 유지됐으며 작년 말 기준으로는 20억원이었다.

다만 현금창출력 측면에서는 고무적인 상황이다. 기업이 영업활동을 통해 벌어들이는 현금창출 능력을 나타내는 지표인 에비타(EBITDA)가 2020년부터 양수를 유지하고 있기 때문이다. 2020년 말 기준 제주용암수의 에비타는 13억원이었으며 2021년에는 32억원까지 늘었다.

특히 작년 3분기에는 적자 폭을 줄이는 등 실적 제고의 영향으로 에비타가 증가하기도 했다. 2023년 3분기 말 기준 매출은 127억원 규모로 이미 전년 연간 매출인 126억원을 넘어선 상태다. 같은 기간 영업손실과 순손실은 13억원과 23억원으로 적자 폭을 크게 줄였다. 그 결과 제주용암수의 작년 3분기 말 기준 에비타는 2022년 말 18억원 대비 91% 증가한 35억원을 기록했다.

오리온그룹 관계자는 "오리온그룹은 장기적인 관점에서 닥터유 브랜드의 건강한 이미지를 강화하고 있다"며 "국내에서는 적극적인 영업활동을 통해 판매처를 넓히고 올해는 중국을 비롯한 해외수출을 확대하는 등 지속적인 성장전략을 펼쳐 나갈 계획"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >