오리온, 신용등급 'AA→AA+' 원동력은

②이익기반 현금창출...무차입 기조 유지, 글로벌 매출 비중 60% 차지

편집자주

사업부는 기업을, 기업은 기업집단을 이룬다. 기업집단의 규모가 커질수록 영위하는 사업의 영역도 넓어진다. 기업집단 내 계열사들의 관계와 재무적 연관성도 보다 복잡해진다. THE CFO는 기업집단의 지주사를 비롯해 주요 계열사들을 재무적으로 분석하고, 각 기업집단의 재무 키맨들을 조명한다.

오리온은 그룹의 제과 사업을 책임지고 있는 핵심 계열사다. 해외 현지 법인과 생산 시설 등을 앞세운 글로벌 매출 비중이 내수 시장을 넘어서는 게 특징이다. 이를 통해 오리온그룹의 국내외 시장 지배력 강화 등을 주도하고 있다.

지난 2017년 오리온그룹이 지주사 체제로 전환된 이후 안정적인 성장을 유지하고 있다. 외형 확대를 통해 향상된 이익창출력과 안정된 재무건전성 등이 토대가 됐다. 이러한 성과는 신용등급(무보증사채)이 AA(긍정적)에서 AA+(안정적)로 상향되는 결과로 이어지기도 했다.

◇매출 60% 책임지는 해외법인

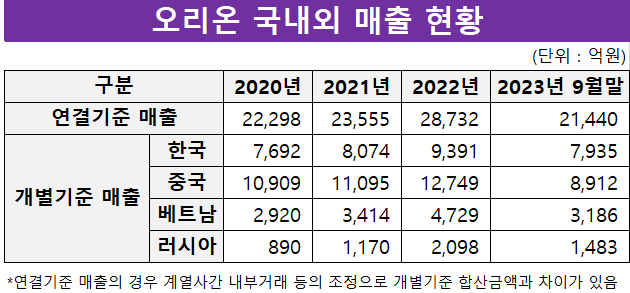

오리온그룹은 2017년 6월을 기준으로 지주사 오리온홀딩스와 사업회사 오리온으로 인적분할됐다. 이 과정에서 식품사업부문을 신설법인 오리온이 모두 가져오게 됐고 음식료품의 제조와 가공, 판매를 담당하게 됐다. 2023년 9월 말 기준 오리온의 최대주주는 지분 37.37%를 보유한 오리온홀딩스다.

오리온은 인적분할을 계기로 글로벌 시장 공략에 역량을 모았다. 해외 진출은 과거에도 추진됐지만 분할 이후 그룹 내에서 식품사업의 중추를 맡게 되면서 이전보다 공격적인 확장에 나섰다.

국내 제과시장에서 두 번째로 높은 시장 점유율은 중국과 러시아, 베트남 등 해외 영업기반을 다지는 밑거름이 됐다. 중국의 경우 제품의 현지화와 현지 생산기지 구축, 지역기반 마케팅 전략 등이 이익창출의 토대가 되기도 했다.

러시아와 베트남은 파이류 시장 점유율이 높은 국가다. 베트남은 쌀과자와 양산빵 등 신규 카테고리의 판매가 호조를 보였다. 러시아도 파이류 라인업 확장과 트베리주 제2공장 완공 등 성장세를 유지했다.

이러한 오리온의 사업 구조에서 눈에 띄는 부분은 글로벌 매출 비중이 내수 시장을 크게 앞서고 있다는 점이다. 최근 3년간의 매출 비중을 단순 비교해보면 국내는 전체 매출에서 35% 수준을 기록했지만 중국과 베트남, 러시아 3개 국가는 65% 내외를 기록했기 때문이다. 2023년 9월 말 기준으로도 국내와 해외는 각각 37%와 63%의 차이를 보였다.

2022년의 경우 해외법인의 실적에 힘입어 연간 최대 실적을 경신하기도 했다. 2022년 연결 기준 매출과 영업이익은 각각 2조8732억원과 4667억원이다. 매출의 경우 전년 대비 22% 증가했으며 영업이익은 25% 늘어난 수치였다.

2023년 실적에서도 예년과 비슷한 성장세를 유지할 것으로 풀이된다. 2023년 3분기 말 연결기준 매출은 2조1440억원으로 전년 동기대비 6% 증가했다. 같은 기간 영업이익은 3520억원으로 1년 새 10% 늘어난 실적을 기록했다.

◇안정적인 무차입 기조, 신용등급 상향 발판

오리온의 이익창출력은 2019년 이후 높은 수준을 유지하고 있다. 2022년 말 까지 연결 기준으로 평균 16.3%의 영업이익률을 달성했으며 작년 3분기 말 기준으로는 16.4%를 기록했다. 국내 상위권 제과기업 롯데웰푸드가 2019년부터 2022년 말까지 연결 기준으로 4.6%의 영업이익률을 보인 것과 대조를 이루는 부분이기도 하다.

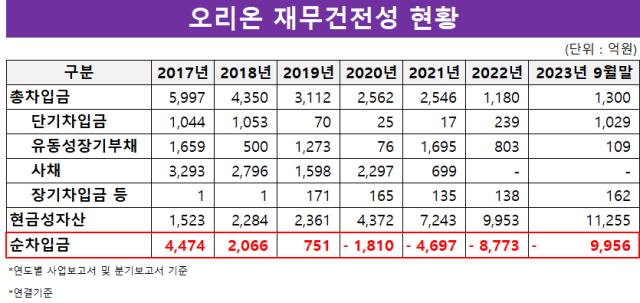

이러한 수익성은 오리온의 안정적인 무차입 기조로 이어졌다. 지주사 체제 전환 당시 옛 오리온의 영업 관련 자산과 부채를 승계하면서 재무부담이 가중됐지만 점진적으로 해소하기도 했다. 영업현금창출력 강화와 보수적인 투자 기조가 맞물리면서 영업현금 또한 꾸준히 창출되고 있다.

실제 영업활동을 통해 벌어들이는 현금창출 능력을 나타내는 지표인 에비타(EBITDA)의 경우 2017년 말 연결기준 1732억원 이후 내년 증가했다. 이듬해 4000억원까지 늘었고 2022년 말에는 6283억원까지 증가했다.

그 결과 분할 직후 4474억원 규모였던 순차입금은 2020년 말에 마이너스(-)1810억원을 기록하며 무차입 기조로 돌아섰다. 무차입 기조는 현재까지 유지 중이다. 2023년 9월 말 기준으로는 -9956억원이다. 이는 2017년 말 대비 약 1조4000억원이 줄어든 수치다.

유동성 측면에서도 부담이 없는 상황이다. 2023년 9월 말 연결 기준 현금성자산은 1조1255억원 규모다. 연간 4500억원 수준의 영업현금창출력을 고려하면 향후 1년간 직접적으로 사용할 수 있는 유동성 원천은 1조6000억원이다.

유동성 측면에서도 부담이 없는 상황이다. 2023년 9월 말 연결 기준 현금성자산은 1조1255억원 규모다. 연간 4500억원 수준의 영업현금창출력을 고려하면 향후 1년간 직접적으로 사용할 수 있는 유동성 원천은 1조6000억원이다.

이는 1000억원 규모의 단기차입금과 3000억원 내외의 자본적지출(CAPEX), 배당금 지급 등을 충분히 대응할 수 있을 것으로 풀이된다.

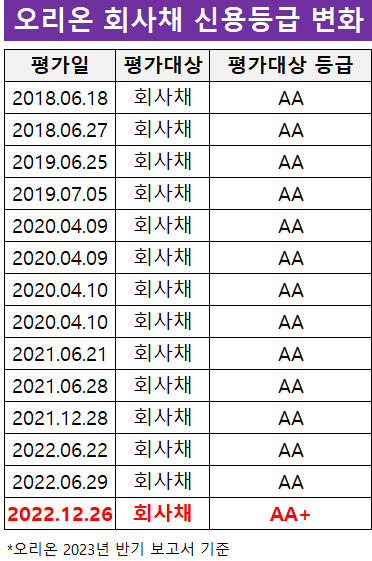

다각화된 수익구조와 이익 창출력, 안정적인 재무건전성 등은 오리온의 신용등급이 상향되는 원동력이 되기도 했다. 옛 오리온에서 분할 설립된 이후 AA를 유지했으나 2022년 12월에 AA+로 한 단계 올랐기 때문이다.

당시 한국신용평가는 오리온의 제 104회 무보증사채 신용등급을 AA(긍정적)에서 AA+(안정적)으로 변경했다. 비슷한 시기에 나이스신용평가는 오리온의 등급전망을 안정적에서 긍정적으로 상향조정하기도 했다.

두 신평사의 의견은 다소 차이가 있었지만 오리온의 사업구조와 재무건전성 등을 긍정적으로 평가했다는 점은 일치했다. 중국 등 해외 법인을 통한 수익 구조 다각화와 이익창출력, 무차입 기조 유지 등이 등급 평가에 주요 원인으로 작용했다.

지난 2017년 오리온그룹이 지주사 체제로 전환된 이후 안정적인 성장을 유지하고 있다. 외형 확대를 통해 향상된 이익창출력과 안정된 재무건전성 등이 토대가 됐다. 이러한 성과는 신용등급(무보증사채)이 AA(긍정적)에서 AA+(안정적)로 상향되는 결과로 이어지기도 했다.

◇매출 60% 책임지는 해외법인

오리온그룹은 2017년 6월을 기준으로 지주사 오리온홀딩스와 사업회사 오리온으로 인적분할됐다. 이 과정에서 식품사업부문을 신설법인 오리온이 모두 가져오게 됐고 음식료품의 제조와 가공, 판매를 담당하게 됐다. 2023년 9월 말 기준 오리온의 최대주주는 지분 37.37%를 보유한 오리온홀딩스다.

오리온은 인적분할을 계기로 글로벌 시장 공략에 역량을 모았다. 해외 진출은 과거에도 추진됐지만 분할 이후 그룹 내에서 식품사업의 중추를 맡게 되면서 이전보다 공격적인 확장에 나섰다.

국내 제과시장에서 두 번째로 높은 시장 점유율은 중국과 러시아, 베트남 등 해외 영업기반을 다지는 밑거름이 됐다. 중국의 경우 제품의 현지화와 현지 생산기지 구축, 지역기반 마케팅 전략 등이 이익창출의 토대가 되기도 했다.

러시아와 베트남은 파이류 시장 점유율이 높은 국가다. 베트남은 쌀과자와 양산빵 등 신규 카테고리의 판매가 호조를 보였다. 러시아도 파이류 라인업 확장과 트베리주 제2공장 완공 등 성장세를 유지했다.

이러한 오리온의 사업 구조에서 눈에 띄는 부분은 글로벌 매출 비중이 내수 시장을 크게 앞서고 있다는 점이다. 최근 3년간의 매출 비중을 단순 비교해보면 국내는 전체 매출에서 35% 수준을 기록했지만 중국과 베트남, 러시아 3개 국가는 65% 내외를 기록했기 때문이다. 2023년 9월 말 기준으로도 국내와 해외는 각각 37%와 63%의 차이를 보였다.

2022년의 경우 해외법인의 실적에 힘입어 연간 최대 실적을 경신하기도 했다. 2022년 연결 기준 매출과 영업이익은 각각 2조8732억원과 4667억원이다. 매출의 경우 전년 대비 22% 증가했으며 영업이익은 25% 늘어난 수치였다.

2023년 실적에서도 예년과 비슷한 성장세를 유지할 것으로 풀이된다. 2023년 3분기 말 연결기준 매출은 2조1440억원으로 전년 동기대비 6% 증가했다. 같은 기간 영업이익은 3520억원으로 1년 새 10% 늘어난 실적을 기록했다.

◇안정적인 무차입 기조, 신용등급 상향 발판

오리온의 이익창출력은 2019년 이후 높은 수준을 유지하고 있다. 2022년 말 까지 연결 기준으로 평균 16.3%의 영업이익률을 달성했으며 작년 3분기 말 기준으로는 16.4%를 기록했다. 국내 상위권 제과기업 롯데웰푸드가 2019년부터 2022년 말까지 연결 기준으로 4.6%의 영업이익률을 보인 것과 대조를 이루는 부분이기도 하다.

이러한 수익성은 오리온의 안정적인 무차입 기조로 이어졌다. 지주사 체제 전환 당시 옛 오리온의 영업 관련 자산과 부채를 승계하면서 재무부담이 가중됐지만 점진적으로 해소하기도 했다. 영업현금창출력 강화와 보수적인 투자 기조가 맞물리면서 영업현금 또한 꾸준히 창출되고 있다.

실제 영업활동을 통해 벌어들이는 현금창출 능력을 나타내는 지표인 에비타(EBITDA)의 경우 2017년 말 연결기준 1732억원 이후 내년 증가했다. 이듬해 4000억원까지 늘었고 2022년 말에는 6283억원까지 증가했다.

그 결과 분할 직후 4474억원 규모였던 순차입금은 2020년 말에 마이너스(-)1810억원을 기록하며 무차입 기조로 돌아섰다. 무차입 기조는 현재까지 유지 중이다. 2023년 9월 말 기준으로는 -9956억원이다. 이는 2017년 말 대비 약 1조4000억원이 줄어든 수치다.

유동성 측면에서도 부담이 없는 상황이다. 2023년 9월 말 연결 기준 현금성자산은 1조1255억원 규모다. 연간 4500억원 수준의 영업현금창출력을 고려하면 향후 1년간 직접적으로 사용할 수 있는 유동성 원천은 1조6000억원이다.이는 1000억원 규모의 단기차입금과 3000억원 내외의 자본적지출(CAPEX), 배당금 지급 등을 충분히 대응할 수 있을 것으로 풀이된다.

다각화된 수익구조와 이익 창출력, 안정적인 재무건전성 등은 오리온의 신용등급이 상향되는 원동력이 되기도 했다. 옛 오리온에서 분할 설립된 이후 AA를 유지했으나 2022년 12월에 AA+로 한 단계 올랐기 때문이다.

당시 한국신용평가는 오리온의 제 104회 무보증사채 신용등급을 AA(긍정적)에서 AA+(안정적)으로 변경했다. 비슷한 시기에 나이스신용평가는 오리온의 등급전망을 안정적에서 긍정적으로 상향조정하기도 했다.

두 신평사의 의견은 다소 차이가 있었지만 오리온의 사업구조와 재무건전성 등을 긍정적으로 평가했다는 점은 일치했다. 중국 등 해외 법인을 통한 수익 구조 다각화와 이익창출력, 무차입 기조 유지 등이 등급 평가에 주요 원인으로 작용했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

시리즈 모아 보기

기업집단 톺아보기 - 오리온

관련기사