'알짜'된 재무구조…이자비용 20억→200만원

②자산매각, 인력 다이어트로 자본잠식 위기 탈출…대출·사채는 제로(0)

엠게임은 순현금 상태를 7년째 이어가고 있는 재무 우량기업이다. 빚이라고는 10억원이 채 안 되는 리스부채밖에 없다. 하지만 사정이 항상 좋지는 않았다. 10년 전만 해도 자산 대부분이 차입일 정도로 위기가 혹독했는데 어떻게 현금부자로 거듭났을까.

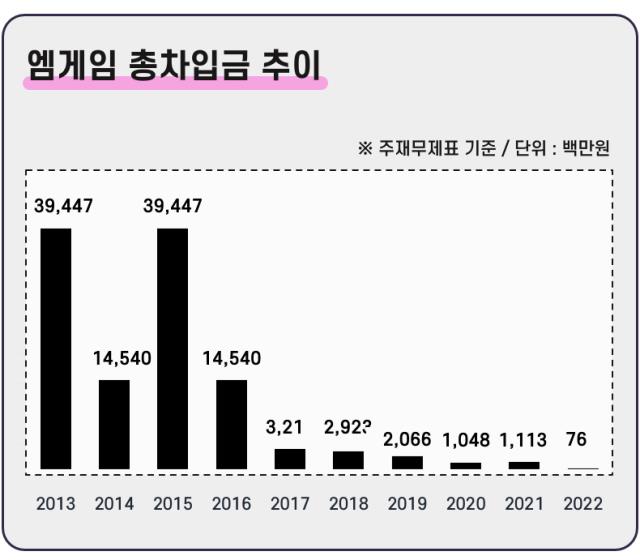

엠게임은 2010년대 초반 재무건전성이 빠르게 나빠졌다. 주력 게임인 '열혈강호 온라인'으로 얻었던 성장세가 본격적으로 꺾인 시절이다. 2012년 649억원이었던 자기자본이 1년 만에 74억원 수준으로 급감하면서 자본잠식을 간신히 면했다. 자본을 대거 까먹은 이유는 2013년 682억원의 순손실을 냈기 때문이다.

차입 규모 역시 2013년을 전후해 급격히 늘었다. 잉여현금흐름이 수년째 마이너스(-)를 보이면서 현금부족 상태가 발생했다. 당시 총자산이 575억원이었는데 이 가운데 차입금이 400억원에 육박했다. 4억원 정도를 제외하면 전부 단기차입금이었던 데다 이자로만 연간 20억원이 넘게 나갔다.

2009년에서 2012년까지 4년간 엠게임의 연평균 영업이익이 딱 20억원 수준이었고 2013년엔 148억원의 영업적자를 기록했다는 점을 감안하면 상환은커녕 이자도 감당하기 힘들었던 셈이다.

엠게임은 허리띠를 졸라매고 차입부터 줄이기 시작했다. 자본잠식에 빠져 있던 케이알지소프트, 북미법인(Mgame USA), 일본법인(Mgame Japan Corp.) 등 종속법인을 차례로 처분했으며 사옥 일부 등 유형자산을 매각했다. 2009년 400명에 달했던 직원수도 2013년 158명, 2014년엔 73명으로 감축했다.

자산을 팔고 비용을 아껴 마련한 자금으로 엠게임은 2014년 단기차입금을 약 164억원, 2015년엔 약 80억원 순상환했다. 급기야 2016년 순현금 상태를 이루긴 했지만 현금창출력이 지지부진한 상태에서 반등하지 못했기 때문에 긴축경영 기조는 계속됐다.

상황이 확 좋아진 것은 2019년부터다. 열혈강호 온라인이 공성전 업데이트를 계기로 중국에서 다시 인기를 끌기 시작했기 때문이다. 2018년 57억원 수준이었던 연결 상각전영업이익(EBITDA)는 2019년 98억원, 2020년 128억원으로 껑충 뛰었다. 지난해 말 연결 기준 EBITDA는 318억원이다. 4년 동안 현금창출력이 6배 가까이 개선됐다.

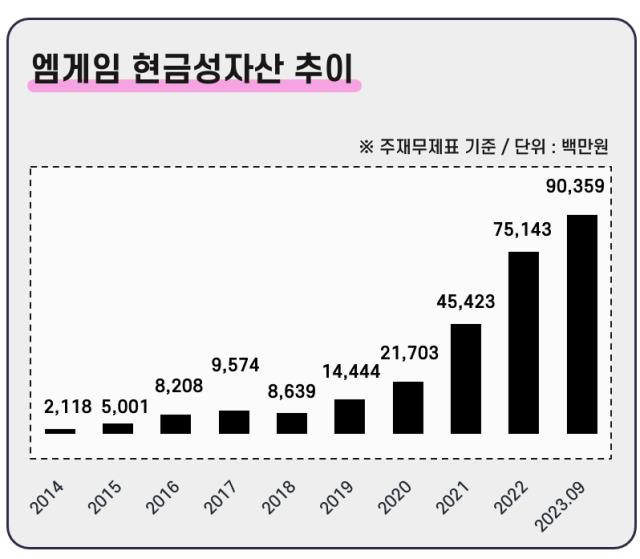

엠게임은 유입된 현금이 빠져나가지 않도록 단단히 틀어막았다. 경상적 지출이나 차입을 갚는 데 쓴 돈을 제외하면 대부분 금고에 쌓아뒀다. 덕분에 수십억원에 불과했던 현금성자산은 몰라보게 불었다. 특히 지난해는 보유현금이 450억원 수준에서 750억원 수준으로 급증했는데 작년 영업활동현금흐름이 2021년의 2배 수준인 370억원을 기록했기 때문이다.

올 9월 말 엠게임의 연결 현금성자산은 904억원까지 늘었다. 단기금융상품 357억원, 당기손익-공정가치측정금융자산 211억원 남짓을 포함한 금액이다. 당기손익-공정가치측정금융자산의 경우 약 60억원의 수익증권과 채무증권 약 151억원으로 구성됐으며 처분손익과 평가손익을 합쳐 올 3분기 말 기준 약 8억원의 이익을 봤다.

차입금을 보면 은행 대출이나 사채는 9월 말 기준 전무했다. 리스부채가 7억4000만원가량 있을 뿐이다. 여기서 발생한 이자비용은 9개월간 200만원 수준, 연간 기준으로 환산해도 300만원 정도에 그친다. 차입금 의존도는 0.5%에 불과했으며 영업이익을 이자비용으로 나눠서 구하는 이자보상배율은 무려 5288배에 달했다.

엠게임은 2010년대 초반 재무건전성이 빠르게 나빠졌다. 주력 게임인 '열혈강호 온라인'으로 얻었던 성장세가 본격적으로 꺾인 시절이다. 2012년 649억원이었던 자기자본이 1년 만에 74억원 수준으로 급감하면서 자본잠식을 간신히 면했다. 자본을 대거 까먹은 이유는 2013년 682억원의 순손실을 냈기 때문이다.

차입 규모 역시 2013년을 전후해 급격히 늘었다. 잉여현금흐름이 수년째 마이너스(-)를 보이면서 현금부족 상태가 발생했다. 당시 총자산이 575억원이었는데 이 가운데 차입금이 400억원에 육박했다. 4억원 정도를 제외하면 전부 단기차입금이었던 데다 이자로만 연간 20억원이 넘게 나갔다.

2009년에서 2012년까지 4년간 엠게임의 연평균 영업이익이 딱 20억원 수준이었고 2013년엔 148억원의 영업적자를 기록했다는 점을 감안하면 상환은커녕 이자도 감당하기 힘들었던 셈이다.

엠게임은 허리띠를 졸라매고 차입부터 줄이기 시작했다. 자본잠식에 빠져 있던 케이알지소프트, 북미법인(Mgame USA), 일본법인(Mgame Japan Corp.) 등 종속법인을 차례로 처분했으며 사옥 일부 등 유형자산을 매각했다. 2009년 400명에 달했던 직원수도 2013년 158명, 2014년엔 73명으로 감축했다.

자산을 팔고 비용을 아껴 마련한 자금으로 엠게임은 2014년 단기차입금을 약 164억원, 2015년엔 약 80억원 순상환했다. 급기야 2016년 순현금 상태를 이루긴 했지만 현금창출력이 지지부진한 상태에서 반등하지 못했기 때문에 긴축경영 기조는 계속됐다.

상황이 확 좋아진 것은 2019년부터다. 열혈강호 온라인이 공성전 업데이트를 계기로 중국에서 다시 인기를 끌기 시작했기 때문이다. 2018년 57억원 수준이었던 연결 상각전영업이익(EBITDA)는 2019년 98억원, 2020년 128억원으로 껑충 뛰었다. 지난해 말 연결 기준 EBITDA는 318억원이다. 4년 동안 현금창출력이 6배 가까이 개선됐다.

엠게임은 유입된 현금이 빠져나가지 않도록 단단히 틀어막았다. 경상적 지출이나 차입을 갚는 데 쓴 돈을 제외하면 대부분 금고에 쌓아뒀다. 덕분에 수십억원에 불과했던 현금성자산은 몰라보게 불었다. 특히 지난해는 보유현금이 450억원 수준에서 750억원 수준으로 급증했는데 작년 영업활동현금흐름이 2021년의 2배 수준인 370억원을 기록했기 때문이다.

올 9월 말 엠게임의 연결 현금성자산은 904억원까지 늘었다. 단기금융상품 357억원, 당기손익-공정가치측정금융자산 211억원 남짓을 포함한 금액이다. 당기손익-공정가치측정금융자산의 경우 약 60억원의 수익증권과 채무증권 약 151억원으로 구성됐으며 처분손익과 평가손익을 합쳐 올 3분기 말 기준 약 8억원의 이익을 봤다.

차입금을 보면 은행 대출이나 사채는 9월 말 기준 전무했다. 리스부채가 7억4000만원가량 있을 뿐이다. 여기서 발생한 이자비용은 9개월간 200만원 수준, 연간 기준으로 환산해도 300만원 정도에 그친다. 차입금 의존도는 0.5%에 불과했으며 영업이익을 이자비용으로 나눠서 구하는 이자보상배율은 무려 5288배에 달했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사