부채비율 36%, 재무 체력 충분한 동원의 '스타키스트'

코로나19 시국 거치며 반사이익, 연 매출 1조 달성

HMM 인수전에 나선 동원산업의 '히든 카드' 자회사 스타키스트(Starkist)의 재무 체력이 업계의 관심사다. 기업공개(IPO)를 전제로 한 전환사채(CB) 발행을 검토 중인 스타키스트는 팬데믹 시기 견조한 수익을 올리면서 수천억원의 자본확충을 이뤄냈다.

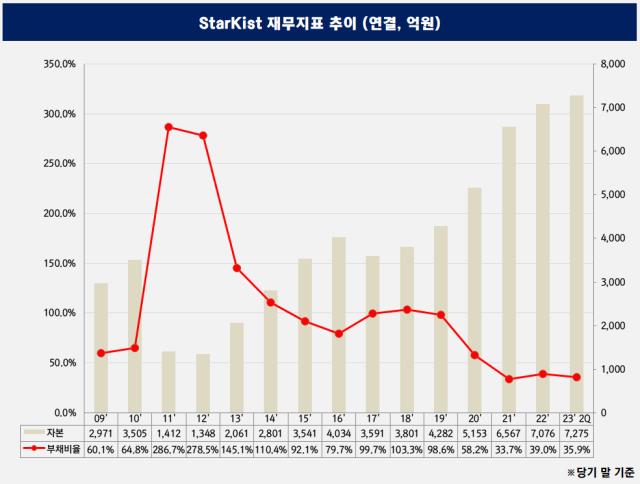

10일 금융감독원 전자공시시스템에 따르면 스타키스트는 올해 상반기 말 연결 기준 부채비율이 35.9%에 불과하다. 자본총계와 부채총계는 각각 7275억원, 2608억원으로 자본이 부채보다 약 2.8배 더 많다.

스타키스트는 1960년대 초반 동원그룹의 김재철 회장이 남태평양에서 조업한 참치를 납품했던 미국 기업이다. 2008년 글로벌 금융위기 여파로 스타키스트 브랜드를 가지고 있던 델몬트 사로부터 동원산업이 3782억원에 인수했다.

인수 이듬 해인 2009년 말까지만 하더라도 스타키스트의 자산총계는 현재의 절반 수준인 4758억원에 불과했다. 이후 매년 약 7000억~8000억원의 매출을 기록하면서 동원산업의 알짜 자회사로 거듭나기 시작했다.

연간 순이익은 기복이 있었다. 인수 직후 2009년과 2010년에는 각각 435억원, 480억원의 순이익을 냈지만 2011년에는 순손실 150억원을 내기도 했다. 2013년부터 2016년까지는 500억~600억원 규모의 순이익을 냈다가도 2017년부터 2019년까지는 50억원 미만으로 순이익 규모가 줄어들기도 했다.

그러다 코로나19가 전 세계를 덮치면서 보관이 용이한 참치캔에 대한 수요가 늘어났다. 미국 내 참치 브랜드 1위를 차지하고 있던 스타키스트가 자연스럽게 반사 이익을 봤다.

실제 2020년과 2021년 스타키스트는 순이익으로 각각 1204억원, 1057억원을 기록하는 등 역대급 실적을 썼다. 매출 규모다 2020년 1조784억원을 기록하면서 처음으로 연간 매출 1조원을 넘기기도 했다.

작년에도 스타키스트는 매출 1조993억원, 순이익 919억원을 기록하는 등 순항했다. 올해에도 상반기 연결 매출 5502억원, 순이익 413억원을 기록 중이다.

코로나19 반사이익으로 대규모 순이익을 거두면서 재무구조에는 안정감이 한 층 더해졌다. 팬데믹이 심화하기 직전인 2019년 말 연결 기준 부채비율은 58.2%였다. 대규모 수익을 거두기 시작했던 2020년 말부터 스타키스트의 부채비율은 30%대로 하락했다.

공정거래법상 지주회사 체제인 동원그룹은 HMM을 인수하면서 국내 계열사들의 공동 출자가 불가능하다. 다만 해외 계열사는 예외다. 동원산업이 HMM 인수의 '주포'로 나서고, 스타키스트가 현금 확보를 통해 지원군 역할을 할 수 있다.

10일 금융감독원 전자공시시스템에 따르면 스타키스트는 올해 상반기 말 연결 기준 부채비율이 35.9%에 불과하다. 자본총계와 부채총계는 각각 7275억원, 2608억원으로 자본이 부채보다 약 2.8배 더 많다.

스타키스트는 1960년대 초반 동원그룹의 김재철 회장이 남태평양에서 조업한 참치를 납품했던 미국 기업이다. 2008년 글로벌 금융위기 여파로 스타키스트 브랜드를 가지고 있던 델몬트 사로부터 동원산업이 3782억원에 인수했다.

인수 이듬 해인 2009년 말까지만 하더라도 스타키스트의 자산총계는 현재의 절반 수준인 4758억원에 불과했다. 이후 매년 약 7000억~8000억원의 매출을 기록하면서 동원산업의 알짜 자회사로 거듭나기 시작했다.

연간 순이익은 기복이 있었다. 인수 직후 2009년과 2010년에는 각각 435억원, 480억원의 순이익을 냈지만 2011년에는 순손실 150억원을 내기도 했다. 2013년부터 2016년까지는 500억~600억원 규모의 순이익을 냈다가도 2017년부터 2019년까지는 50억원 미만으로 순이익 규모가 줄어들기도 했다.

그러다 코로나19가 전 세계를 덮치면서 보관이 용이한 참치캔에 대한 수요가 늘어났다. 미국 내 참치 브랜드 1위를 차지하고 있던 스타키스트가 자연스럽게 반사 이익을 봤다.

실제 2020년과 2021년 스타키스트는 순이익으로 각각 1204억원, 1057억원을 기록하는 등 역대급 실적을 썼다. 매출 규모다 2020년 1조784억원을 기록하면서 처음으로 연간 매출 1조원을 넘기기도 했다.

작년에도 스타키스트는 매출 1조993억원, 순이익 919억원을 기록하는 등 순항했다. 올해에도 상반기 연결 매출 5502억원, 순이익 413억원을 기록 중이다.

코로나19 반사이익으로 대규모 순이익을 거두면서 재무구조에는 안정감이 한 층 더해졌다. 팬데믹이 심화하기 직전인 2019년 말 연결 기준 부채비율은 58.2%였다. 대규모 수익을 거두기 시작했던 2020년 말부터 스타키스트의 부채비율은 30%대로 하락했다.

공정거래법상 지주회사 체제인 동원그룹은 HMM을 인수하면서 국내 계열사들의 공동 출자가 불가능하다. 다만 해외 계열사는 예외다. 동원산업이 HMM 인수의 '주포'로 나서고, 스타키스트가 현금 확보를 통해 지원군 역할을 할 수 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사