SK가스, 디스커버리의 '핵심'…종합에너지기업 도약

②디스커버리그룹 영향 '절대적', 울산지피에스 내년 가동 준비

편집자주

사업부는 기업을, 기업은 기업집단을 이룬다. 기업집단의 규모가 커질수록 영위하는 사업의 영역도 넓어진다. 기업집단 내 계열사들의 관계와 재무적 연관성도 보다 복잡해진다. THE CFO는 기업집단의 지주사를 비롯해 주요 계열사들을 재무적으로 분석하고, 각 기업집단의 재무 키맨들을 조명한다.

SK가스의 올해 1분기 말 연결 기준 자산총계는 6조4780억원이다. 지주사 SK디스커버리의 연결 자산총계가 12조8166억원이라는 점을 고려하면 SK가스는 디스커버리그룹 연결 실체의 사실상 절반에 해당하는 핵심 계열사라는 의미다. SK디스커버리그룹의 재무와 크레딧 등에 SK가스가 미치는 영향이 절대적인 배경이다.

SK가스는 LS그룹 계열사 E1과 함께 국내에서 액화석유가스(LPG)를 수입하는 업체다. 내수 판매량 기준 LPG 시장 국내 액화석유가스(LPG) 수입회사다. 국내 LPG 시장은 SK가스와 E1, 정유 4사(△SK에너지 △GS칼텍스 △에쓰오일 △현대오일뱅크)가 사실상 시장 전체를 점유하고 있는데 이중 SK가스의 점유율이 절대적이다. 석유공사 국내석유정보시스템(PEDSIS) 통계에 따르면 SK가스의 1분기 시장 점유율은 44.5%로 2위 E1(29%)을 크게 앞선다.

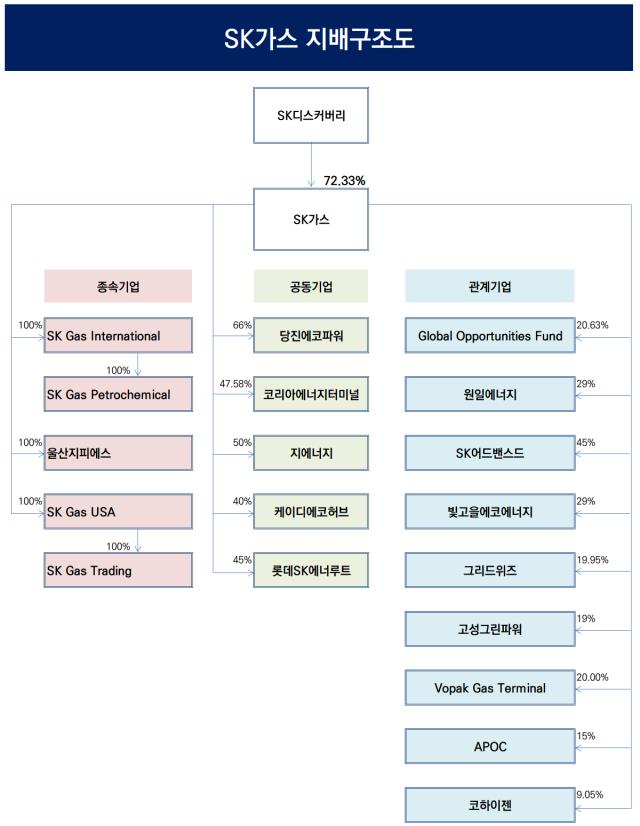

1985년 설립된 SK가스는 업력을 기반으로 탄탄한 지위를 쌓은 SK가스에 LPG 사업은 고정적인 먹거리다. 단순 LPG 수입·판매 뿐만 아니라 에너지 저장 사업과 발전 사업까지 사업 영역을 뻗어나가고 있다. 이는 SK가스의 지배구조도를 통해 확인할 수 있다.

◇LPG·발전·화학 등 종합에너지 기업으로 진화

SK가스는 LPG 사업과 관련한 자회사들을 비롯해 에너지발전·저장 사업을 담당하는 자회사들이 있다. 또 LPG를 활용해 프로필렌 등을 제조하는 화학사 SK어드밴스드도 자회사로 품고 있다.

지위는 각각 다르다. 사실상 SK가스와 한 몸 취급을 받는 종속기업은 △SK Gas International △SK Gas USA △울산지피에스로 총 세 곳이다. △당진에코파워 △코리아에너지터미널(KET) △지에너지 △케이디에코허브 △롯데SK에너루트는 타기업과 함께 공동으로 세운 공동기업이다.

이외 △SK어드밴스드 △빛고을에코에너지 △고성그린파워 등 화학·에너지발전 사업체들은 관계기업으로 분류된다. 모두 지분율 50% 미만 기업이다.

◇핵심은 LPG·LNG 혼합발전소 '울산지피에스'

종속기업인 △SK Gas International △SK Gas USA는 LPG 사업의 싱가포르·미국 법인이다. 핵심은 '울산지피에스'다. 울산지피에스는 울산 미포 국가산업단지 내 1227㎿(메가와트) 규모의 액화천연가스(LNG)/LPG 복합화력발전소를 건설·운영하기 위해 세워진 법인이다.

울산지피에스를 통해 SK가스는 LPG 수입업체에서 '종합에너지 기업'으로 업그레이드 될 수 있는데 아직 상업생산은 이뤄지지 않고 있다. 내년 8월부터 상업생산을 시작해 약 30년간 발전소를 운영할 계획이다. 이 울산지피에스에 얽힌 스토리도 복잡하고 들어간 재원도 한두 푼이 아니다.

원래 울산지피에스는 석탄발전소 건설을 위해 세워진 '동부발전당진'이라는 이름의 기업이었다. 2014년 SK가스가 지분 45%를 1507억원에 인수하고 이름을 '당진에코파워'로 바꿨다. 이후 정부의 '탈석탄' 정책이 심화하고 'ESG'가 대두되면서 SK가스는 석탄 대신 LNG 발전으로 길을 틀었다.

이에 당진에 석탄 발전소를 세우려던 계획을 철회하고 충북 음성과 울산에 LNG발전소를 짓기로 했다. 기존 당진 석탄 발전소는 태양광 사업과 에너지저장장치(ESS) 사업을 영위하기로 했다.

이후 충북 음성은 한국동서발전이, 울산은 SK가스가 사업을 맡는 쪽으로 가닥이 잡히면서 인적분할된 울산지피에스는 온전히 SK가스의 몫이 됐다.

울산지피에스는 가스터빈 2기, 배열회수보일러 2기, 증기터빈 1기 등을 건설하고 SK Gas International로부터 LNG를 직도입해 전기를 생산해 이를 한국전력거래소에 판매하는 수익 구조를 세웠다. 여기에 들어간 재원만 1조4120억원이다. SK가스는 보고서를 통해 이중 자기자본이 25% 소요됐다고 밝혔다. 나머지 75%는 타인자본을 썼다는 의미다.

울산지피에스 투자 과정에서 SK가스의 재무 부담은 매년 늘어났다. 올해 1분기 말 연결 기준 총차입금은 3조309억원으로 약 2년 전인 2020년 말 차입금 1조8682억원 대비 약 62% 늘어났다. 차입금 포함 부채총계 역시 올해 1분기 연결 기준 4조원을 돌파했다.

다만 SK가스는 사업에서 현금흐름을 창출함과 함께 자산 매각으로 재무적 균형을 잡아왔다. 2019년 차이나가스홀딩스 매각(1763억원), 음성천연가스발전 지분 매각(1447억원), 2021년 SK디앤디 지분 매각(2828억원) 등이 있다. 작년 유라시아 해저터널 사업 지분 매각(1431억원) 등이 있다.

이같은 노력으로 SK가스는 10여 년 전과 비슷한 수준의 부채 관련 수치를 유지하고 있다. 올해 1분기 말 기준 부채비율은 164%, 순차입금비율은 78.2%다. 약 10년 전인 2014년 말 부채비율은 137.4%, 순차입금비율은 74.6%다. 신용등급 역시 국내 기준 AA-로 우수한 편이다.

SK가스는 LS그룹 계열사 E1과 함께 국내에서 액화석유가스(LPG)를 수입하는 업체다. 내수 판매량 기준 LPG 시장 국내 액화석유가스(LPG) 수입회사다. 국내 LPG 시장은 SK가스와 E1, 정유 4사(△SK에너지 △GS칼텍스 △에쓰오일 △현대오일뱅크)가 사실상 시장 전체를 점유하고 있는데 이중 SK가스의 점유율이 절대적이다. 석유공사 국내석유정보시스템(PEDSIS) 통계에 따르면 SK가스의 1분기 시장 점유율은 44.5%로 2위 E1(29%)을 크게 앞선다.

1985년 설립된 SK가스는 업력을 기반으로 탄탄한 지위를 쌓은 SK가스에 LPG 사업은 고정적인 먹거리다. 단순 LPG 수입·판매 뿐만 아니라 에너지 저장 사업과 발전 사업까지 사업 영역을 뻗어나가고 있다. 이는 SK가스의 지배구조도를 통해 확인할 수 있다.

◇LPG·발전·화학 등 종합에너지 기업으로 진화

SK가스는 LPG 사업과 관련한 자회사들을 비롯해 에너지발전·저장 사업을 담당하는 자회사들이 있다. 또 LPG를 활용해 프로필렌 등을 제조하는 화학사 SK어드밴스드도 자회사로 품고 있다.

지위는 각각 다르다. 사실상 SK가스와 한 몸 취급을 받는 종속기업은 △SK Gas International △SK Gas USA △울산지피에스로 총 세 곳이다. △당진에코파워 △코리아에너지터미널(KET) △지에너지 △케이디에코허브 △롯데SK에너루트는 타기업과 함께 공동으로 세운 공동기업이다.

이외 △SK어드밴스드 △빛고을에코에너지 △고성그린파워 등 화학·에너지발전 사업체들은 관계기업으로 분류된다. 모두 지분율 50% 미만 기업이다.

◇핵심은 LPG·LNG 혼합발전소 '울산지피에스'

종속기업인 △SK Gas International △SK Gas USA는 LPG 사업의 싱가포르·미국 법인이다. 핵심은 '울산지피에스'다. 울산지피에스는 울산 미포 국가산업단지 내 1227㎿(메가와트) 규모의 액화천연가스(LNG)/LPG 복합화력발전소를 건설·운영하기 위해 세워진 법인이다.

울산지피에스를 통해 SK가스는 LPG 수입업체에서 '종합에너지 기업'으로 업그레이드 될 수 있는데 아직 상업생산은 이뤄지지 않고 있다. 내년 8월부터 상업생산을 시작해 약 30년간 발전소를 운영할 계획이다. 이 울산지피에스에 얽힌 스토리도 복잡하고 들어간 재원도 한두 푼이 아니다.

원래 울산지피에스는 석탄발전소 건설을 위해 세워진 '동부발전당진'이라는 이름의 기업이었다. 2014년 SK가스가 지분 45%를 1507억원에 인수하고 이름을 '당진에코파워'로 바꿨다. 이후 정부의 '탈석탄' 정책이 심화하고 'ESG'가 대두되면서 SK가스는 석탄 대신 LNG 발전으로 길을 틀었다.

이에 당진에 석탄 발전소를 세우려던 계획을 철회하고 충북 음성과 울산에 LNG발전소를 짓기로 했다. 기존 당진 석탄 발전소는 태양광 사업과 에너지저장장치(ESS) 사업을 영위하기로 했다.

이후 충북 음성은 한국동서발전이, 울산은 SK가스가 사업을 맡는 쪽으로 가닥이 잡히면서 인적분할된 울산지피에스는 온전히 SK가스의 몫이 됐다.

울산지피에스는 가스터빈 2기, 배열회수보일러 2기, 증기터빈 1기 등을 건설하고 SK Gas International로부터 LNG를 직도입해 전기를 생산해 이를 한국전력거래소에 판매하는 수익 구조를 세웠다. 여기에 들어간 재원만 1조4120억원이다. SK가스는 보고서를 통해 이중 자기자본이 25% 소요됐다고 밝혔다. 나머지 75%는 타인자본을 썼다는 의미다.

울산지피에스 투자 과정에서 SK가스의 재무 부담은 매년 늘어났다. 올해 1분기 말 연결 기준 총차입금은 3조309억원으로 약 2년 전인 2020년 말 차입금 1조8682억원 대비 약 62% 늘어났다. 차입금 포함 부채총계 역시 올해 1분기 연결 기준 4조원을 돌파했다.

다만 SK가스는 사업에서 현금흐름을 창출함과 함께 자산 매각으로 재무적 균형을 잡아왔다. 2019년 차이나가스홀딩스 매각(1763억원), 음성천연가스발전 지분 매각(1447억원), 2021년 SK디앤디 지분 매각(2828억원) 등이 있다. 작년 유라시아 해저터널 사업 지분 매각(1431억원) 등이 있다.

이같은 노력으로 SK가스는 10여 년 전과 비슷한 수준의 부채 관련 수치를 유지하고 있다. 올해 1분기 말 기준 부채비율은 164%, 순차입금비율은 78.2%다. 약 10년 전인 2014년 말 부채비율은 137.4%, 순차입금비율은 74.6%다. 신용등급 역시 국내 기준 AA-로 우수한 편이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사