SK디스커버리, '흔들림 없는' SK가스가 필요한 이유

⑦SK가스, 영업수익 기여도 절대적…지분투자 현금소요에도 재무건전성 관리 노력

편집자주

지주사의 주요 역할 중 하나가 그룹 각 계열사에 대한 자본재분배다. 지주사는 재무건전성 우위 계열사로부터 배당수익과 상표권사용수익 등을 수취해 이를 재원으로 유상증자나 사채인수 등 방법으로 열위 계열사를 지원한다. 하지만 ‘밑 빠진 독에 물 붓기’식 무리한 자본재분배는 우위 계열사까지 망가뜨리고 지주사의 재무건전성도 악화시킬 위험이 있다. THE CFO가 각 그룹 지주사의 자본재분배 형태와 이에 따른 재무지표상 변화를 점검해본다.

SK디스커버리가 안정적으로 현금흐름을 만들어내기 위해서는 SK가스의 존재가 필수적이다. 그만큼 SK가스의 재무 안정성은 SK디스커버리에도 중요하다. SK가스는 2021년 이래로 재무 건전성 관리에 힘쓰고 있다. 지분 투자 이벤트가 이어지고 있지만 재무 건전성은 안정적으로 유지되고 있다.

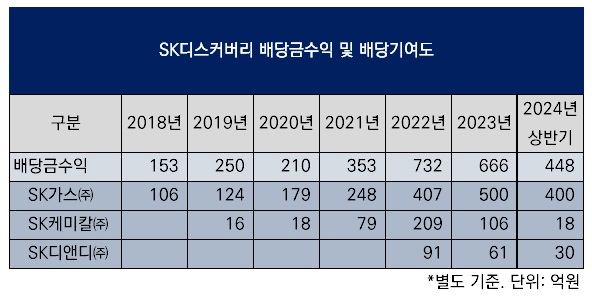

SK디스커버리는 영업수익을 일부 자회사로부터의 배당금수익에 의존하고 있다. 자회사 중에서도 SK디스커버리에 대한 배당금 지급 기여도가 두드러지게 높은 곳이 SK가스다. 올해 상반기(지급일 기준) SK디스커버리 별도 기준 전체 배당금수익 448억원 중 SK가스로부터의 배당금수익이 400억원으로 대부분을 차지했다.

지난해에도 전체 배당금수익 666억원 중 500억원이, 2022년의 경우 전체 배당금수익 732억원 중 407억원이 각각 SK가스 몫이었다. SK디스커버리가 2017년 12월 지주사로 출범한 점을 고려하면 2018년부터 올해 상반기까지 6년 반 동안 SK가스가 SK디스커버리에 지급한 합산 배당금은 1964억원이다.

SK디스커버리가 지주사 출범 이후 SK가스에 대한 지배력을 적극적으로 확대한 것도 주요 수익원으로서의 가치가 반영됐다. SK디스커버리는 2019년 785억원, 2020년 141억원, 2021년 505억원 등 합산 1430억원을 들여 SK가스에 대한 지분율을 현재의 72.20%로 늘렸다. SK디스커버리는 올해 상반기말 SK가스 지분에 대한 가치(장부금액 기준)를 3862억원으로 평가하고 있다. SK케미칼 지분가치(5395억원·40.90%) 다음으로 높다.

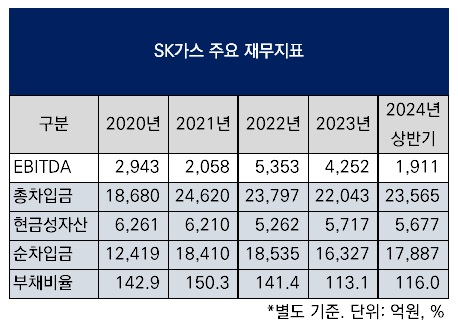

SK가스가 핵심 수익원인 만큼 SK디스커버리로서도 SK가스가 재무적으로 안정적인 상태를 유지하는 것이 중요하다. SK가스는 기본적으로 영업활동에 따른 현금흐름이 우수하다. SK디스커버리에 꾸준한 배당 기여도를 유지할 수 있는 이유다. 현금흐름의 근간이 되는 별도 기준 상각전영업이익(EBITDA)이 2022년 5353억원, 지난해 4252억원 등 최근 3년(2021~2023년) 평균 3888억원이다. LPG 시장에서 과점적인 지위를 유지하고 있는 덕분이다.

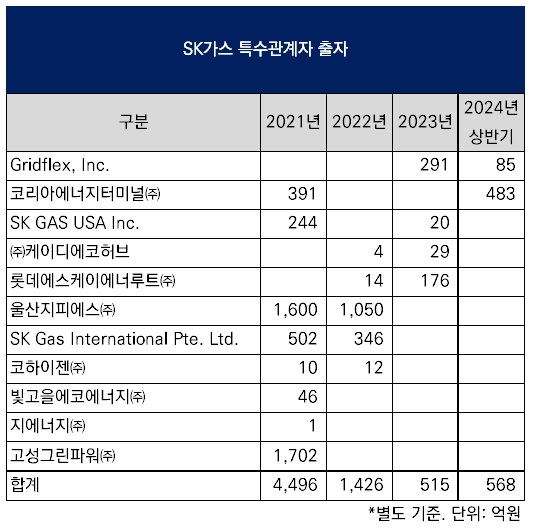

최근 지분 투자에 따른 현금 소요는 있었다. SK가스는 종속·관계·공동기업 등 특수관계자에 2021년 4496억원, 2022년 1426억원, 지난해 515억원을 각각 출자했다. 올해 상반기에도 미국 그리드플렉스(Gridflex)에 85억원, 코리아에너지터미널에 483억원 등 합산 568억원을 출자했다.

그럼에도 SK가스는 최근 공격적인 차입금 조달은 지양하고 있다. 코로나19에 따른 LPG 대리점 업황 악화 등 영향으로 차입금을 늘렸던 2021년 이후 차입금 관리 전략은 더 두드러졌다. 2021년말 1조8410억원이었던 순차입금은 올해 상반기말 1조7887억원으로 줄었다. 같은 기간 150.3%로 상승했던 부채비율도 116.0%로 하락했다.

SK가스는 차입 구조도 공모채 중심으로 안정적으로 확립하고 있다. 올해 상반기말 총차입금(리스부채 포함) 2조3565억원 중 절반 이상인 50.4%(1조1879억원)가 공모채(유동·비유동 합산)다. 올해 2월에도 1000억원 규모 3년 만기 공모채 발행에 성공했다.

SK가스가 보유한 자산을 고려하면 안정적인 추가 차입도 가능한 상황이다. SK가스는 자회사의 프로젝트금융 등 차입을 위한 담보로 자회사 지분을 적극적으로 이용하고 있다. SK가스가 올해 상반기말 담보로 제공한 자회사의 지분가치(장부금액 기준)는 코리아에너지터미널(1327억원), 고성그린파워(1721억원), 울산지피에스(4528억원)를 합한 7577억원이다. SK가스가 보유한 전체 종속·관계·공동기업 지분가치가 1조2367억원인 점을 고려하면 아직 여유가 있다.

SK디스커버리는 영업수익을 일부 자회사로부터의 배당금수익에 의존하고 있다. 자회사 중에서도 SK디스커버리에 대한 배당금 지급 기여도가 두드러지게 높은 곳이 SK가스다. 올해 상반기(지급일 기준) SK디스커버리 별도 기준 전체 배당금수익 448억원 중 SK가스로부터의 배당금수익이 400억원으로 대부분을 차지했다.

지난해에도 전체 배당금수익 666억원 중 500억원이, 2022년의 경우 전체 배당금수익 732억원 중 407억원이 각각 SK가스 몫이었다. SK디스커버리가 2017년 12월 지주사로 출범한 점을 고려하면 2018년부터 올해 상반기까지 6년 반 동안 SK가스가 SK디스커버리에 지급한 합산 배당금은 1964억원이다.

SK디스커버리가 지주사 출범 이후 SK가스에 대한 지배력을 적극적으로 확대한 것도 주요 수익원으로서의 가치가 반영됐다. SK디스커버리는 2019년 785억원, 2020년 141억원, 2021년 505억원 등 합산 1430억원을 들여 SK가스에 대한 지분율을 현재의 72.20%로 늘렸다. SK디스커버리는 올해 상반기말 SK가스 지분에 대한 가치(장부금액 기준)를 3862억원으로 평가하고 있다. SK케미칼 지분가치(5395억원·40.90%) 다음으로 높다.

SK가스가 핵심 수익원인 만큼 SK디스커버리로서도 SK가스가 재무적으로 안정적인 상태를 유지하는 것이 중요하다. SK가스는 기본적으로 영업활동에 따른 현금흐름이 우수하다. SK디스커버리에 꾸준한 배당 기여도를 유지할 수 있는 이유다. 현금흐름의 근간이 되는 별도 기준 상각전영업이익(EBITDA)이 2022년 5353억원, 지난해 4252억원 등 최근 3년(2021~2023년) 평균 3888억원이다. LPG 시장에서 과점적인 지위를 유지하고 있는 덕분이다.

최근 지분 투자에 따른 현금 소요는 있었다. SK가스는 종속·관계·공동기업 등 특수관계자에 2021년 4496억원, 2022년 1426억원, 지난해 515억원을 각각 출자했다. 올해 상반기에도 미국 그리드플렉스(Gridflex)에 85억원, 코리아에너지터미널에 483억원 등 합산 568억원을 출자했다.

그럼에도 SK가스는 최근 공격적인 차입금 조달은 지양하고 있다. 코로나19에 따른 LPG 대리점 업황 악화 등 영향으로 차입금을 늘렸던 2021년 이후 차입금 관리 전략은 더 두드러졌다. 2021년말 1조8410억원이었던 순차입금은 올해 상반기말 1조7887억원으로 줄었다. 같은 기간 150.3%로 상승했던 부채비율도 116.0%로 하락했다.

SK가스는 차입 구조도 공모채 중심으로 안정적으로 확립하고 있다. 올해 상반기말 총차입금(리스부채 포함) 2조3565억원 중 절반 이상인 50.4%(1조1879억원)가 공모채(유동·비유동 합산)다. 올해 2월에도 1000억원 규모 3년 만기 공모채 발행에 성공했다.

SK가스가 보유한 자산을 고려하면 안정적인 추가 차입도 가능한 상황이다. SK가스는 자회사의 프로젝트금융 등 차입을 위한 담보로 자회사 지분을 적극적으로 이용하고 있다. SK가스가 올해 상반기말 담보로 제공한 자회사의 지분가치(장부금액 기준)는 코리아에너지터미널(1327억원), 고성그린파워(1721억원), 울산지피에스(4528억원)를 합한 7577억원이다. SK가스가 보유한 전체 종속·관계·공동기업 지분가치가 1조2367억원인 점을 고려하면 아직 여유가 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사