'전력산업 변화 기로' 직면한 민자발전사, 기초체력은

SK E&S 3조 곳간 '넉넉한 실탄', GS EPS 이익률 30% 육박 '수익성 탁월'

편집자주

기업의 재무건전성을 종합적으로 살펴보려면 레버리지 지표와 커버리지 지표를 함께 봐야 한다. 전자는 '빚의 규모와 질'을 보여준다. 자산에서 부채와 자본이 차지하는 비중을 비롯해 부채 내 차입금의 비중과 형태 등이 나타난다. 후자는 '빚을 갚을 능력'을 보여준다. 영업활동으로 창출한 현금을 통해 이자와 원금을 상환할 능력이 있는지 확인할 수 있다. THE CFO가 레버리지 지표와 커버리지 지표를 통해 기업의 재무 상황을 진단한다.

최근 국내 전력산업은 변화의 기로에 직면했다. 풍력, 태양광 등 친환경 에너지를 토대로 전기를 생산하는 설비에 투자하는 중요성이 떠오르는 모양새다. 설상가상으로 정부가 전기를 판매하는 가격에 제한을 두는 전력도매가격(SMP) 상한제를 시행하면서 민간 발전업계의 커버리지 지표 악화 우려가 대두됐다.

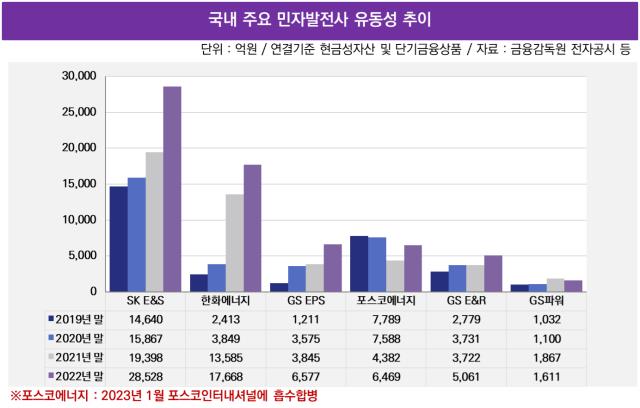

격변기를 맞이한 민자 발전사들의 재무적 '기초체력'에 관심이 쏠린다. 미래 투자금으로 쓸 만한 유동성이 가장 풍부한 곳은 SK E&S다. 곳간 규모만 3조원에 가깝다. GS EPS는 30%에 육박하는 영업이익률을 실현하면서 발전업계에서 수익성이 단연 탁월한 기업으로 자리매김했다.

◇GS E&R 부채비율·차입금의존도, 업계서 가장 높아

전력을 생산하는 국내 민간 업체들의 면면을 보면 주요 대기업 계열사들이 눈길을 끈다. GS그룹 산하 기업들이 단연 돋보인다. GS EPS는 액화천연가스(LNG) 복합화력발전에 특화된 회사다. 석탄을 활용한 화력발전에 집중하는 GS E&R, 열병합발전에 잔뼈가 굵은 GS파워도 활약 중이다.

SK E&S는 LNG 발전을 넘어 '수소'를 위시한 미래 에너지 산업에도 관심을 쏟고 있다. LNG 복합화력발전 전문기업인 포스코에너지는 2023년 1월에 포스코인터내셔널로 흡수 합병됐다. 한화에너지는 여수와 군산에 자리잡은 산업단지를 타깃으로 열과 전력을 공급하는 업체다.

민간 발전사들은 전력 생산 인프라를 조성하고 기존 설비를 개량하는 취지에서 계속 자금이 필요했다. 자연스레 외부에서 자금을 빌려오는 수순으로 이어졌다. 국내 주요 민자 발전사들의 부채비율이 100%를 웃도는 배경이다.

주요 민간 발전기업 6개사 중 부채비율이 가장 높은 업체는 GS E&R이다. 작년 말 연결 기준으로 275%를 기록했다. 차입금 의존도 역시 63.4%로 업계 최고 수준이다. 2014년 말 1조3000억원 수준이던 GS E&R의 총차입금은 2015년 말 2조489억원으로 급증했다. 이후 지난해까지 8년 연속으로 2조원대를 기록하고 있다.

과거 잇달아 대규모 설비 투자를 진행하면서 외부에서 자금을 조달한 영향이 결정적이었다. GS E&R은 2013년부터 2017년까지 강원도 동해 북평화력발전소를 건립했다. 경기도 포천에는 유연탄을 활용해 열과 전기를 생산하는 집단에너지 시설도 구축해 2019년부터 상업운전에 돌입했다.

◇'수소·해상풍력' 진격하는 SK E&S, 발전연료 '다변화' GS EPS

민자 발전업계에서 가장 넉넉한 유동성을 갖춘 기업은 SK E&S다. 작년 말에 2조8528억원으로 집계됐다. 2020년 말 1조5867억원과 견줘보면 2년새 79.8%나 불어난 금액이다. 비결은 '재무적 투자자(FI) 유치'와 '자산 처분'이었다.

2021년 11월에 2조4000억원어치 상환전환우선주(RCPS)를 발행하면서 첫 발을 뗐다. 해외 PEF 운용사인 콜버그크래시로버츠(KKR)가 사들였다. 2022년 12월에는 6328억원을 받고 부산도시가스 사옥 부지를 매각했다.

SK E&S는 여윳돈으로 수소, 재생에너지 등 신사업을 육성할 기반을 마련했다. 연간 3만톤을 양산할 수 있는 액화수소 공장을 인천에 짓고 전남 신안에 해상풍력발전단지를 조성하는 데 탄력이 붙었다. 경영진은 올해도 RCPS 발행으로 7350억원을 조달하는 방안을 수립했다.

GS EPS는 민자 발전업계에서 수익성이 가장 우수한 기업이다. 지난해 영업이익률이 26.6%를 기록한 대목이 방증한다. 매출은 2조2901억원, 영업이익은 6087억원을 올렸다. 2019년 이래 2021년까지 순영업활동현금흐름(NCF)이 1500억~1700억원 수준에 그쳤으나 지난해 6083억원으로 훌쩍 뛰었다.

한국전력에서 전기를 사들일 때 적용하는 가격이 상승한 수혜를 입었다. 천연가스 외에도 바이오매스, 태양광 등으로 발전원을 넓힌 노력도 수익성 개선에 기여했다.

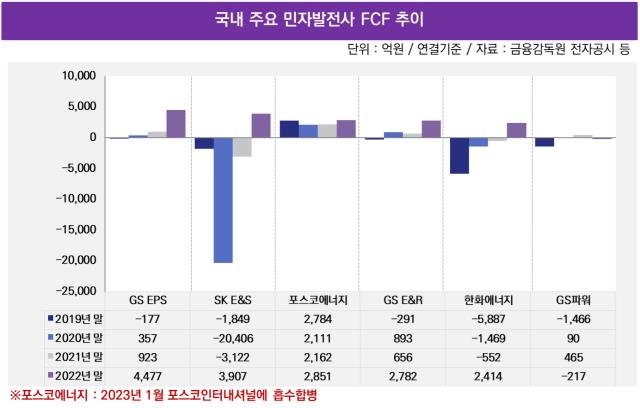

GS EPS의 잉여현금흐름(FCF) 역시 △2020년 말 357억원 △2021년 말 923억원 △2022년 말 4477억원 등으로 우상향했다. 충남 당진 바이오매스 발전소 2호기 증설을 마무리한 이래 자본적 지출(CAPEX) 집행 수준을 완화했기 때문이다.

격변기를 맞이한 민자 발전사들의 재무적 '기초체력'에 관심이 쏠린다. 미래 투자금으로 쓸 만한 유동성이 가장 풍부한 곳은 SK E&S다. 곳간 규모만 3조원에 가깝다. GS EPS는 30%에 육박하는 영업이익률을 실현하면서 발전업계에서 수익성이 단연 탁월한 기업으로 자리매김했다.

◇GS E&R 부채비율·차입금의존도, 업계서 가장 높아

전력을 생산하는 국내 민간 업체들의 면면을 보면 주요 대기업 계열사들이 눈길을 끈다. GS그룹 산하 기업들이 단연 돋보인다. GS EPS는 액화천연가스(LNG) 복합화력발전에 특화된 회사다. 석탄을 활용한 화력발전에 집중하는 GS E&R, 열병합발전에 잔뼈가 굵은 GS파워도 활약 중이다.

SK E&S는 LNG 발전을 넘어 '수소'를 위시한 미래 에너지 산업에도 관심을 쏟고 있다. LNG 복합화력발전 전문기업인 포스코에너지는 2023년 1월에 포스코인터내셔널로 흡수 합병됐다. 한화에너지는 여수와 군산에 자리잡은 산업단지를 타깃으로 열과 전력을 공급하는 업체다.

민간 발전사들은 전력 생산 인프라를 조성하고 기존 설비를 개량하는 취지에서 계속 자금이 필요했다. 자연스레 외부에서 자금을 빌려오는 수순으로 이어졌다. 국내 주요 민자 발전사들의 부채비율이 100%를 웃도는 배경이다.

주요 민간 발전기업 6개사 중 부채비율이 가장 높은 업체는 GS E&R이다. 작년 말 연결 기준으로 275%를 기록했다. 차입금 의존도 역시 63.4%로 업계 최고 수준이다. 2014년 말 1조3000억원 수준이던 GS E&R의 총차입금은 2015년 말 2조489억원으로 급증했다. 이후 지난해까지 8년 연속으로 2조원대를 기록하고 있다.

과거 잇달아 대규모 설비 투자를 진행하면서 외부에서 자금을 조달한 영향이 결정적이었다. GS E&R은 2013년부터 2017년까지 강원도 동해 북평화력발전소를 건립했다. 경기도 포천에는 유연탄을 활용해 열과 전기를 생산하는 집단에너지 시설도 구축해 2019년부터 상업운전에 돌입했다.

◇'수소·해상풍력' 진격하는 SK E&S, 발전연료 '다변화' GS EPS

민자 발전업계에서 가장 넉넉한 유동성을 갖춘 기업은 SK E&S다. 작년 말에 2조8528억원으로 집계됐다. 2020년 말 1조5867억원과 견줘보면 2년새 79.8%나 불어난 금액이다. 비결은 '재무적 투자자(FI) 유치'와 '자산 처분'이었다.

2021년 11월에 2조4000억원어치 상환전환우선주(RCPS)를 발행하면서 첫 발을 뗐다. 해외 PEF 운용사인 콜버그크래시로버츠(KKR)가 사들였다. 2022년 12월에는 6328억원을 받고 부산도시가스 사옥 부지를 매각했다.

SK E&S는 여윳돈으로 수소, 재생에너지 등 신사업을 육성할 기반을 마련했다. 연간 3만톤을 양산할 수 있는 액화수소 공장을 인천에 짓고 전남 신안에 해상풍력발전단지를 조성하는 데 탄력이 붙었다. 경영진은 올해도 RCPS 발행으로 7350억원을 조달하는 방안을 수립했다.

GS EPS는 민자 발전업계에서 수익성이 가장 우수한 기업이다. 지난해 영업이익률이 26.6%를 기록한 대목이 방증한다. 매출은 2조2901억원, 영업이익은 6087억원을 올렸다. 2019년 이래 2021년까지 순영업활동현금흐름(NCF)이 1500억~1700억원 수준에 그쳤으나 지난해 6083억원으로 훌쩍 뛰었다.

한국전력에서 전기를 사들일 때 적용하는 가격이 상승한 수혜를 입었다. 천연가스 외에도 바이오매스, 태양광 등으로 발전원을 넓힌 노력도 수익성 개선에 기여했다.

GS EPS의 잉여현금흐름(FCF) 역시 △2020년 말 357억원 △2021년 말 923억원 △2022년 말 4477억원 등으로 우상향했다. 충남 당진 바이오매스 발전소 2호기 증설을 마무리한 이래 자본적 지출(CAPEX) 집행 수준을 완화했기 때문이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사