편집자주

금호석유화학은 다음 달 임시 주주총회에서 박찬구 회장의 장남인 박준경 부사장을 사내이사로 선임하는 안건을 다룬다. 박 부사장의 이사회 입성은 금호석화 '3세 경영'의 포문을 여는 일로 받아들여진다. 더벨이 박 부사장의 사내이사 선임에 따른 금호석화 이사회 및 경영환경의 변화를 짚어봤다.

이사회의 일원이 되는 박준경 금호석유화학(금호석화) 부사장의 다음 스텝은 경영진으로서 능력을 보여주는 일이다. 경영권을 염두에 두고 있을 것으로 추정되는 만큼 잡음 없는 승계를 위해 확실한 명분을 쌓아야 한다. 특히 사촌지간이자 금호석화 최대주주인 박철완 전 상무의 존재는 박 부사장의 어깨를 더 무겁게 할 것으로 보인다.

◇금호석화 미래 투자 위한 밑받침

영업으로 발생한 현금이 금호석화 투자 재원으로 쓰일 가능성이 높다는 점에서 영업본부장인 박 부사장의 역할이 중요하다. 금호석화가 투자할 금액은 앞으로 5년간 6조원 이상이다. 평균적으로 매년 1조원이 넘는 금액이 필요하다.

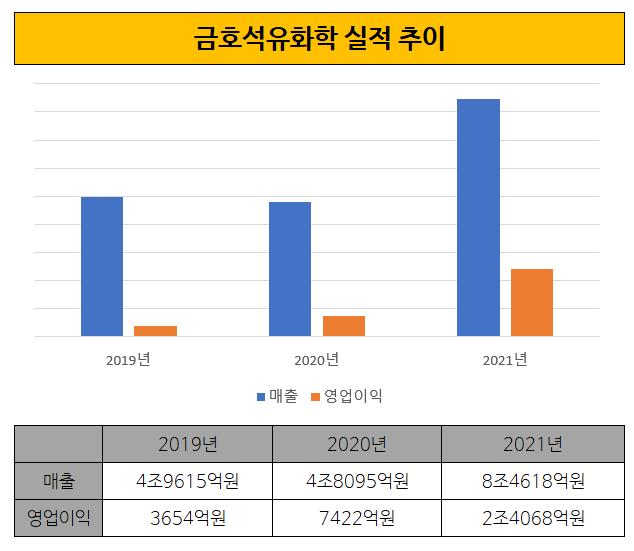

자산규모가 8조원 수준인 기업인만큼 발표된 규모의 투자가 무리한 수준은 결코 아니다. 특히 금호석화는 재무 상태가 안정적인 편이다. 올 1분기 연결 재무제표 기준 부채비율은 38%에 불과하다. 차입 여력이 뚜렷하게 존재한다. 다만 그동안 금호석화가 보수적인 자금운용을 해왔던 것을 비춰보면 큰 규모의 차입이 이뤄지지는 않을 것으로 예상된다.

1분기 기준 금호석화의 연결 기준 현금성자산 보유금액은 8407억원. 현금화가 비교적 용이한 단기대여금 및 기타채권까지 포함하면 9888억원이다. 여기에 영업활동으로 유입할 현금이 투자를 뒷받침할 것으로 보인다. 지난해 금호석화 순영업활동현금흐름(NCF)은 2조1270억원이었다. 이 수준의 NCF가 발생한다면 금호석화로서는 투자에 대해 걱정할 일이 없지만, 원가 상승·수요 부진이 겹친 올해는 전망이 좋지 않다.

◇화학업황 부진한데, 공격적 영업 필요

올해 금호석화의 영업환경은 녹록지 않다. 코로나19가 엔데믹 상황으로 접어들며 뛰어오른 위생용품 수요가 가라앉아 NB라텍스 사업이 부진할 것이란 예상이 나오고 있다. 게다가 화학업체의 증설 물량이 시중에 풀려 공급과잉이 발생할 가능성이 크다고 우려하는 목소리도 있다.

이 가운데 금호석화 역시 연산 71만톤(t)인 NB라텍스 생산능력을 내년 말까지 95만톤으로 확대한다. 이후 2030년까지 최대 연산 130만톤까지 NB라텍스 생산능력을 증설하는 방안도 검토할 예정이다. 30%의 시장 점유율로 NB라텍스 글로벌 시장 1위인 입지를 굳히기 위한 결정으로 풀이된다.

영업 측면에서 생각하자면 금호석화는 경쟁이 심화된 NB라텍스 시장에서 제품을 팔아 다른 기업과 격차를 벌려야 하는 셈이다. 공격적인 국내외 영업으로 NB라텍스를 포함한 고무 제품 판매 활로를 찾아야 할 것으로 보인다.

합성수지 사업의 상황도 비슷하다. 코로나19 특수로 가전제품 판매가 늘어나며 전자제품에 주로 쓰이는 ABS와 같은 제품도 호조를 보였다. 하지만 가전 수요가 쪼그라들며 ABS 수요도 둔화되는 모습이다. 수요가 쪼그라든 상태에서 돌파구를 마련해야 하는 상황이다.

◇부담스런 최대주주 박철완 전 상무

박 부사장이 성과를 내지 못하면 박 전 상무가 문제제기를 할 가능성이 크다. 박 부사장과 동갑내기 사촌지간인 박 전 상무는 금호석화의 지분 8.58%를 보유한 최대주주다. 지난해에 이어 올해에도 주총 표대결에서 완패하며 입지가 애매해졌지만, 경영악화로 주가가 빠진다면 '주가상승'을 표면적 이유로 내세운 박 전 상무에게 빌미를 제공할 수도 있다.

다만 기관 투자가와 소액주주들은 아직까지 박 전 상무보다는 박 회장 측에 더 큰 공감을 보내는 모습이다. 이번 주총에서는 박 전 상무의 입장과 관계없이 박 부사장의 사내이사 선임 안건이 무리없이 통과할 것이라는게 재계 관계자들의 대체적인 시각이다.

◇금호석화 미래 투자 위한 밑받침

영업으로 발생한 현금이 금호석화 투자 재원으로 쓰일 가능성이 높다는 점에서 영업본부장인 박 부사장의 역할이 중요하다. 금호석화가 투자할 금액은 앞으로 5년간 6조원 이상이다. 평균적으로 매년 1조원이 넘는 금액이 필요하다.

자산규모가 8조원 수준인 기업인만큼 발표된 규모의 투자가 무리한 수준은 결코 아니다. 특히 금호석화는 재무 상태가 안정적인 편이다. 올 1분기 연결 재무제표 기준 부채비율은 38%에 불과하다. 차입 여력이 뚜렷하게 존재한다. 다만 그동안 금호석화가 보수적인 자금운용을 해왔던 것을 비춰보면 큰 규모의 차입이 이뤄지지는 않을 것으로 예상된다.

1분기 기준 금호석화의 연결 기준 현금성자산 보유금액은 8407억원. 현금화가 비교적 용이한 단기대여금 및 기타채권까지 포함하면 9888억원이다. 여기에 영업활동으로 유입할 현금이 투자를 뒷받침할 것으로 보인다. 지난해 금호석화 순영업활동현금흐름(NCF)은 2조1270억원이었다. 이 수준의 NCF가 발생한다면 금호석화로서는 투자에 대해 걱정할 일이 없지만, 원가 상승·수요 부진이 겹친 올해는 전망이 좋지 않다.

◇화학업황 부진한데, 공격적 영업 필요

올해 금호석화의 영업환경은 녹록지 않다. 코로나19가 엔데믹 상황으로 접어들며 뛰어오른 위생용품 수요가 가라앉아 NB라텍스 사업이 부진할 것이란 예상이 나오고 있다. 게다가 화학업체의 증설 물량이 시중에 풀려 공급과잉이 발생할 가능성이 크다고 우려하는 목소리도 있다.

이 가운데 금호석화 역시 연산 71만톤(t)인 NB라텍스 생산능력을 내년 말까지 95만톤으로 확대한다. 이후 2030년까지 최대 연산 130만톤까지 NB라텍스 생산능력을 증설하는 방안도 검토할 예정이다. 30%의 시장 점유율로 NB라텍스 글로벌 시장 1위인 입지를 굳히기 위한 결정으로 풀이된다.

영업 측면에서 생각하자면 금호석화는 경쟁이 심화된 NB라텍스 시장에서 제품을 팔아 다른 기업과 격차를 벌려야 하는 셈이다. 공격적인 국내외 영업으로 NB라텍스를 포함한 고무 제품 판매 활로를 찾아야 할 것으로 보인다.

합성수지 사업의 상황도 비슷하다. 코로나19 특수로 가전제품 판매가 늘어나며 전자제품에 주로 쓰이는 ABS와 같은 제품도 호조를 보였다. 하지만 가전 수요가 쪼그라들며 ABS 수요도 둔화되는 모습이다. 수요가 쪼그라든 상태에서 돌파구를 마련해야 하는 상황이다.

◇부담스런 최대주주 박철완 전 상무

박 부사장이 성과를 내지 못하면 박 전 상무가 문제제기를 할 가능성이 크다. 박 부사장과 동갑내기 사촌지간인 박 전 상무는 금호석화의 지분 8.58%를 보유한 최대주주다. 지난해에 이어 올해에도 주총 표대결에서 완패하며 입지가 애매해졌지만, 경영악화로 주가가 빠진다면 '주가상승'을 표면적 이유로 내세운 박 전 상무에게 빌미를 제공할 수도 있다.

다만 기관 투자가와 소액주주들은 아직까지 박 전 상무보다는 박 회장 측에 더 큰 공감을 보내는 모습이다. 이번 주총에서는 박 전 상무의 입장과 관계없이 박 부사장의 사내이사 선임 안건이 무리없이 통과할 것이라는게 재계 관계자들의 대체적인 시각이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사