서혜자 KB저축 대표, 지속가능 성장 위한 내실 강화 준비

②중장기 성장 기반 된 중금리대출…조속한 연체채권 회수로 수익성 회복

편집자주

금융지주사들이 저축은행을 인수한지 10여 년이 흘렀다. 영업정지·폐업 위기에 놓인 부실 저축은행을 인수해 그룹 내에서도 애물단지 취급을 받았었다. 그러나 부실 사태 이후 잃어버린 신뢰를 점차 회복하며 꾸준한 자산 성장에 기반해 위상을 높였다는 평가를 받는다. 최근 부동산PF에서 촉발된 위기가 또다시 저축은행 업권을 드리우고 있다. 인수 이후 금융지주계열 저축은행들의 성장 과정들을 되돌아보고 향후 경영과제 등을 살펴본다.

KB저축은행은 중금리대출을 성장 동력으로 삼고 디지털 부문에 대한 투자에 집중해 왔다. 고객 중심의 온라인 플랫폼을 마련해 접근성을 높이면서 안정적인 영업 기반을 확보할 수 있었다.

최근 KB저축은행은 부실 리스크가 확대돼 성장에 제동이 걸린 상태다. 올해 선임된 서혜자 KB저축은행 대표는 실적 회복과 건전성 제고 과제를 안고 있다. 외형 성장보다 적정 마진을 확보하며 내실 성장을 기하고 있다.

◇'키위뱅크' 중심 장기적 관점 디지털 전환 추진

KB저축은행이 손익을 본격적으로 시현한 건 2015년 김영만 전 대표가 부임하면서다. 김 전 대표는 기존 서민금융부를 온라인채널부로 재편하며 모바일 영업채널을 강화했다. 이는 지주의 요청에 따른 것으로 스크래핑을 통해 중금리대출의 90% 이상을 온라인 영업망으로 취급했다. 이는 영업권역 규제로 인한 한계를 극복하는 기점이 되기도 했다.

김영만 전 대표는 개인대출 부문에서 괄목할 만한 성장을 이루며 가시적인 성과를 거뒀다. 특히 KB저축은행의 체질 개선을 이루며 중장기 성장 기반을 마련했다는 평가를 받는다. 김 전 대표는 구축한 신용평가시스템(CSS)을 통해 중금리대출에 주력하며 개인대출 위주로 포트폴리오를 재편했다. 전체 대출자산의 40% 수준이었던 개인대출은 2017년에 약 60%로 확대됐다.

바통을 이어받은 신홍섭 전 대표는 디지털 인프라를 고도화하는 데 집중했다. 신 전 대표는 인터넷전문은행 수준의 '디지털뱅크'로 성장시키기 위해 투자에 박차를 가했다. 조직과 시스템도 디지털 환경에 최적화하며 장기적인 관점에서 디지털뱅크 전환을 추진했다. 이와 같은 신 전 대표의 노력으로 탄생한 게 '키위뱅크(kiwibank)'다.

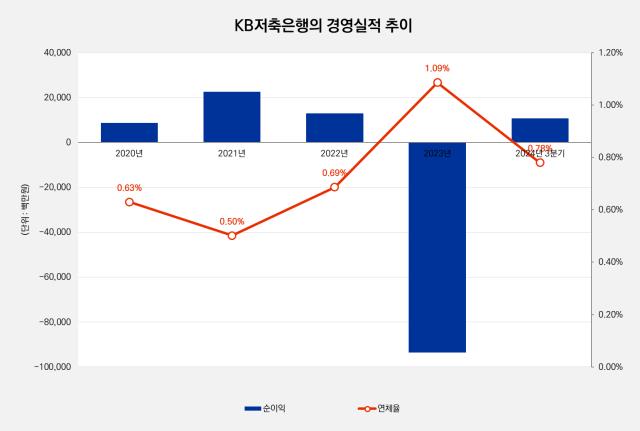

중금리대출에 대한 접근성을 높이는 측면에서도 키위뱅크의 역할이 주효했다. KB저축은행은 신홍섭 전 대표 임기 동안 약 8200억원의 중금리대출을 취급했다. 재무적 측면에서는 자산 규모가 가파르게 증가해 2021년에 처음으로 2조원대를 돌파했다. 이듬해에는 자산을 3조1052억원으로 늘려 업권 10위로 올라섰다. 순이익은 226억원을 기록하며 최대 실적을 거뒀다.

◇부실채권 회수에 집중, 1년 만에 흑자 전환 성과

허상철 전 대표의 경우 디지털 전환을 완수해야 하는 과제를 안고 부임했다. 허 전 대표는 2020년에 착수한 차세대 시스템 프로젝트를 마무리하고 전체 시스템을 그룹의 'KB One 클라우드' 기반으로 전환하는 데 성공했다. 다만 실적 개선으로 이어지지 않으면서 아쉬운 경영성과를 거뒀다. 지난해 KB저축은행은 순손실 936억원이 발생하며 약 10년 만에 적자로 전환했다.

KB저축은행은 내실 성장을 추진할 적임자로 서혜자 현 대표(사진)를 발탁하며 실적 회복에 나섰다. 서 대표는 우량 차주 위주로 대출 영업에 나서 적정 마진을 확보하고 있다. 특히 선제적으로 대손충당금을 쌓아둔 효과로 손익에 제한적 영향을 미치면서 흑자 기조가 이어졌다. 자본관리 중심의 경영관리도 추진하고 있어 BIS비율이 13.16%를 기록하는 등 자본 여력을 확보하고 있다.

KB저축은행은 내실 성장을 추진할 적임자로 서혜자 현 대표(사진)를 발탁하며 실적 회복에 나섰다. 서 대표는 우량 차주 위주로 대출 영업에 나서 적정 마진을 확보하고 있다. 특히 선제적으로 대손충당금을 쌓아둔 효과로 손익에 제한적 영향을 미치면서 흑자 기조가 이어졌다. 자본관리 중심의 경영관리도 추진하고 있어 BIS비율이 13.16%를 기록하는 등 자본 여력을 확보하고 있다.

서혜자 대표는 내년 말 임기가 만료된다. 현재 수익성을 확보하면서 건전성을 개선해야 해 부동산PF 부실 여신을 회수하는 데 집중하고 있다. KB저축은행의 9월말 기준 부동산 관련 업종 고정이하여신(NPL)비율은 33.5%며 연체율은 22.1%를 기록했다. 서 대표는 연체채권 회수에 속도를 높여 수익성을 회복해 나가겠다는 복안이다.

최근 KB저축은행은 부실 리스크가 확대돼 성장에 제동이 걸린 상태다. 올해 선임된 서혜자 KB저축은행 대표는 실적 회복과 건전성 제고 과제를 안고 있다. 외형 성장보다 적정 마진을 확보하며 내실 성장을 기하고 있다.

◇'키위뱅크' 중심 장기적 관점 디지털 전환 추진

KB저축은행이 손익을 본격적으로 시현한 건 2015년 김영만 전 대표가 부임하면서다. 김 전 대표는 기존 서민금융부를 온라인채널부로 재편하며 모바일 영업채널을 강화했다. 이는 지주의 요청에 따른 것으로 스크래핑을 통해 중금리대출의 90% 이상을 온라인 영업망으로 취급했다. 이는 영업권역 규제로 인한 한계를 극복하는 기점이 되기도 했다.

김영만 전 대표는 개인대출 부문에서 괄목할 만한 성장을 이루며 가시적인 성과를 거뒀다. 특히 KB저축은행의 체질 개선을 이루며 중장기 성장 기반을 마련했다는 평가를 받는다. 김 전 대표는 구축한 신용평가시스템(CSS)을 통해 중금리대출에 주력하며 개인대출 위주로 포트폴리오를 재편했다. 전체 대출자산의 40% 수준이었던 개인대출은 2017년에 약 60%로 확대됐다.

바통을 이어받은 신홍섭 전 대표는 디지털 인프라를 고도화하는 데 집중했다. 신 전 대표는 인터넷전문은행 수준의 '디지털뱅크'로 성장시키기 위해 투자에 박차를 가했다. 조직과 시스템도 디지털 환경에 최적화하며 장기적인 관점에서 디지털뱅크 전환을 추진했다. 이와 같은 신 전 대표의 노력으로 탄생한 게 '키위뱅크(kiwibank)'다.

중금리대출에 대한 접근성을 높이는 측면에서도 키위뱅크의 역할이 주효했다. KB저축은행은 신홍섭 전 대표 임기 동안 약 8200억원의 중금리대출을 취급했다. 재무적 측면에서는 자산 규모가 가파르게 증가해 2021년에 처음으로 2조원대를 돌파했다. 이듬해에는 자산을 3조1052억원으로 늘려 업권 10위로 올라섰다. 순이익은 226억원을 기록하며 최대 실적을 거뒀다.

◇부실채권 회수에 집중, 1년 만에 흑자 전환 성과

허상철 전 대표의 경우 디지털 전환을 완수해야 하는 과제를 안고 부임했다. 허 전 대표는 2020년에 착수한 차세대 시스템 프로젝트를 마무리하고 전체 시스템을 그룹의 'KB One 클라우드' 기반으로 전환하는 데 성공했다. 다만 실적 개선으로 이어지지 않으면서 아쉬운 경영성과를 거뒀다. 지난해 KB저축은행은 순손실 936억원이 발생하며 약 10년 만에 적자로 전환했다.

서혜자 대표는 내년 말 임기가 만료된다. 현재 수익성을 확보하면서 건전성을 개선해야 해 부동산PF 부실 여신을 회수하는 데 집중하고 있다. KB저축은행의 9월말 기준 부동산 관련 업종 고정이하여신(NPL)비율은 33.5%며 연체율은 22.1%를 기록했다. 서 대표는 연체채권 회수에 속도를 높여 수익성을 회복해 나가겠다는 복안이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사