'긍정적 전망' 수렴 HD현대중공업, 실제 등급 오르려면

EBITDA·차입 관련 항목 B등급 '관건'...2022년 수치 제외되는 2025년 수치 개선 전망

HD현대중공업의 신용등급 전망이 상향수렴됐다. 등급상향 역시 멀지 않은 것으로 평가된다. 세 신평사들이 내놓은 트리거가 대부분 정성지표인 가운데 한국기업평가가 내놓은 유일한 정량지표 역시 이미 상향기준을 충족하고 있다.

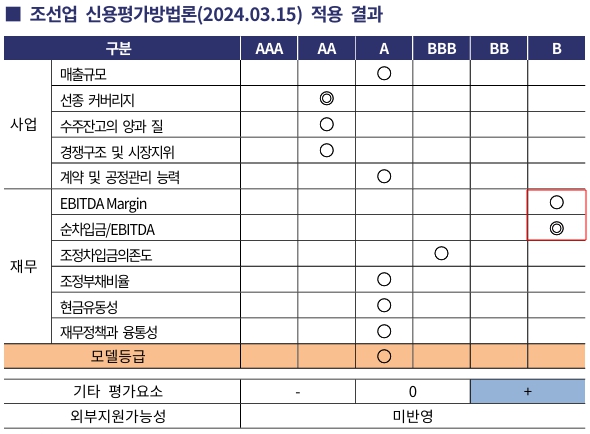

등급을 메기는 데 사용되는 방법론 상 표를 살펴보면 주로 EBITDA 관련 지표가 등급대비 한참 낮은 등급을 받고 있다. EBITDA가 마이너스를 기록했던 2022년 수치가 평가기준에서 제외되는 내년에는 관련 지표들이 일제히 개선될 것으로 예상된다.

◇나신평 선제조정 5개월 만에 전망 '상향수렴'

28일 크레딧업계에 따르면 한국기업평가는 21일, 한국신용평가는 26일 각각 HD현대중공업의 무보증사채 등급을 'A0, 안정적'에서 'A0, 긍정적'으로 상향조정했다. 나이스신용평가는 이미 올 6월28일 등급전망을 높였다.

3사는 공통적으로 수주잔고의 확대 및 질적 개선, 수익성 개선 전망, 차입부담 완화 등을 등급전망 상향의 근거로 제시했다.

한국기업평가에 따르면 HD현대중공업은 인력 공급과 외주비 인상, 공정 효율화 투자를 통해 인력 소요에 적절히 대응하면서 저가 물량들을 순차적으로 줄이고 있다. 2024년 9월말 기준 동사의 전체 수주잔고에서 2021년 이전 수주한 저가 물량의 비중은 10% 미만으로 감소했다.

수주잔고는 2020년 말 12조7000억원대에서 2024년 9월 말 43조9000억원대로 늘었다. 잔고회전율은 2020년 1.5배에서 2024년 9월 기준 3.8배까지 상승했다.

수주잔고의 질 역시 높아진 것으로 평가된다. 한국신용평가에 따르면 클락슨 신조선가 지수는 2024년 10월 말 기준 189포인트를 기록하며 역사적 고점에 근접했다.

◇조선업, 단기전망 '장밋빛'

조선업은 미국 트럼프 대통령 당선이 호재로 작용할 것으로 전망되는 소수의 업종 가운데 하나이기도 하다.

한국기업평가는 트럼프 당선에 따른 산업별 영향에 대한 보고서에서 "단기적으로 조선업에 우호적인 업황이 예상된다. 트럼프 정부의 석유·가스 등 전통 에너지원 중심의 에너지정책 기조로 국내 조선업계의 경쟁 우위가 확고한 LNG선의 수요가 확대·연장될 수 있다"고 설명했다.

다만 장기적으로는 보호무역주의 기조 강화로 향후 글로벌 해상물동량 성장이 둔화되고 선박 수요가 위축될 수 있다고 봤다. 또한 친환경 정책 추진이 지연되는 경우 장기적으로 국내 조선업계와 경쟁국과의 기술 격차가 축소될 가능성도 배제할 수 없다고 덧붙였다.

나이스신용평가는 국내 조선업계를 둘러싼 상황이 긍정적이라고 평가했다.

나이스신용평가는 "신조선가 지수는 2024년 9월 현재 189.95포인트로서 2008년 8월에 기록한 역대 최고치에 가까워지고 있다"며 "최근의 선가 상승세는, 충분한 일감을 확보한 주요 조선사들을 중심으로 수익성을 고려한 선별 수주가 이루어진 것에 주로 기인한다. 향후에도 조선사들의 강화된 가격 협상력, 상대적으로 고가를 형성 중인 친환경 선박 수주세 등을 감안 시 높은 수준의 선가가 중단기적으로 유지될 것"이라고 설명했다.

◇신평사가 약점으로 짚은 포인트는

나이스신용평가가 내놓은 방법론 결과에 따르면 HD현대중공업은 산업위험, 금융비용, 현금흐름 등에서 점수를 까먹고 있다. 금융비용은 현재 B급으로 평가되지만 향후 A급까지 평가점수가 높아질 것으로 전망된다.

산업위험과 현금흐름의 적절성은 각각 BB, B급으로 계속 등급대비 낮은 점수에 머무를 것으로 예상된다. 방법론에 따르면 현금흐름 관련 지표는 조정순차입금/EBITDA, A급 기준으로 3.0~5.0배이다.

한국기업평가 역시 수익성 및 차입부담과 관련된 지표에서 HD현대중공업에 등급대비 낮은 점수를 부여했다. EBITDA마진과 순차입금/EBITDA는 B급, A급 기준은 3년 평균치 기준 EBITDA마진 10.5%~6.5%, 순차입금/EBITDA 1.5배~3.0배다.

한국신용평가는 수익성과 재무안정성에서 상대적으로 낮은 점수를 매겼다. 세부적으로 수익성과 관련해서는 EBITDA/매출, 영업이익/평균영업자산의 점수를 B로 책정했다. A급 기준은 두 지표 모두 10%~6%이다.

재무안정성 역시 대부분의 세부지표가 현재 HD현대중공업의 등급보다 낮은 점수를 받았다. 조정순차입금/EBITDA와 EBITDA/이자비용은 B등급으로 평가됐다. A급 기준은 각각 3.0배~5.0배, 3배~8배다.

한기평 기준 올 9월 수치를 적용한 3년 평균치는 EBITDA마진(EBITDA/매출) 0.43%, 순차입금/EBITDA -15.4, EBITDA/총금융비용 2.93이다. EBITDA 관련 지표는 2022년 수치가 계산식에서 제외되는 2025년에는 관련 수치가 급격히 개선될 것으로 전망된다.

등급을 메기는 데 사용되는 방법론 상 표를 살펴보면 주로 EBITDA 관련 지표가 등급대비 한참 낮은 등급을 받고 있다. EBITDA가 마이너스를 기록했던 2022년 수치가 평가기준에서 제외되는 내년에는 관련 지표들이 일제히 개선될 것으로 예상된다.

◇나신평 선제조정 5개월 만에 전망 '상향수렴'

28일 크레딧업계에 따르면 한국기업평가는 21일, 한국신용평가는 26일 각각 HD현대중공업의 무보증사채 등급을 'A0, 안정적'에서 'A0, 긍정적'으로 상향조정했다. 나이스신용평가는 이미 올 6월28일 등급전망을 높였다.

3사는 공통적으로 수주잔고의 확대 및 질적 개선, 수익성 개선 전망, 차입부담 완화 등을 등급전망 상향의 근거로 제시했다.

한국기업평가에 따르면 HD현대중공업은 인력 공급과 외주비 인상, 공정 효율화 투자를 통해 인력 소요에 적절히 대응하면서 저가 물량들을 순차적으로 줄이고 있다. 2024년 9월말 기준 동사의 전체 수주잔고에서 2021년 이전 수주한 저가 물량의 비중은 10% 미만으로 감소했다.

수주잔고는 2020년 말 12조7000억원대에서 2024년 9월 말 43조9000억원대로 늘었다. 잔고회전율은 2020년 1.5배에서 2024년 9월 기준 3.8배까지 상승했다.

수주잔고의 질 역시 높아진 것으로 평가된다. 한국신용평가에 따르면 클락슨 신조선가 지수는 2024년 10월 말 기준 189포인트를 기록하며 역사적 고점에 근접했다.

◇조선업, 단기전망 '장밋빛'

조선업은 미국 트럼프 대통령 당선이 호재로 작용할 것으로 전망되는 소수의 업종 가운데 하나이기도 하다.

한국기업평가는 트럼프 당선에 따른 산업별 영향에 대한 보고서에서 "단기적으로 조선업에 우호적인 업황이 예상된다. 트럼프 정부의 석유·가스 등 전통 에너지원 중심의 에너지정책 기조로 국내 조선업계의 경쟁 우위가 확고한 LNG선의 수요가 확대·연장될 수 있다"고 설명했다.

다만 장기적으로는 보호무역주의 기조 강화로 향후 글로벌 해상물동량 성장이 둔화되고 선박 수요가 위축될 수 있다고 봤다. 또한 친환경 정책 추진이 지연되는 경우 장기적으로 국내 조선업계와 경쟁국과의 기술 격차가 축소될 가능성도 배제할 수 없다고 덧붙였다.

나이스신용평가는 국내 조선업계를 둘러싼 상황이 긍정적이라고 평가했다.

나이스신용평가는 "신조선가 지수는 2024년 9월 현재 189.95포인트로서 2008년 8월에 기록한 역대 최고치에 가까워지고 있다"며 "최근의 선가 상승세는, 충분한 일감을 확보한 주요 조선사들을 중심으로 수익성을 고려한 선별 수주가 이루어진 것에 주로 기인한다. 향후에도 조선사들의 강화된 가격 협상력, 상대적으로 고가를 형성 중인 친환경 선박 수주세 등을 감안 시 높은 수준의 선가가 중단기적으로 유지될 것"이라고 설명했다.

◇신평사가 약점으로 짚은 포인트는

나이스신용평가가 내놓은 방법론 결과에 따르면 HD현대중공업은 산업위험, 금융비용, 현금흐름 등에서 점수를 까먹고 있다. 금융비용은 현재 B급으로 평가되지만 향후 A급까지 평가점수가 높아질 것으로 전망된다.

산업위험과 현금흐름의 적절성은 각각 BB, B급으로 계속 등급대비 낮은 점수에 머무를 것으로 예상된다. 방법론에 따르면 현금흐름 관련 지표는 조정순차입금/EBITDA, A급 기준으로 3.0~5.0배이다.

한국기업평가 역시 수익성 및 차입부담과 관련된 지표에서 HD현대중공업에 등급대비 낮은 점수를 부여했다. EBITDA마진과 순차입금/EBITDA는 B급, A급 기준은 3년 평균치 기준 EBITDA마진 10.5%~6.5%, 순차입금/EBITDA 1.5배~3.0배다.

한국신용평가는 수익성과 재무안정성에서 상대적으로 낮은 점수를 매겼다. 세부적으로 수익성과 관련해서는 EBITDA/매출, 영업이익/평균영업자산의 점수를 B로 책정했다. A급 기준은 두 지표 모두 10%~6%이다.

재무안정성 역시 대부분의 세부지표가 현재 HD현대중공업의 등급보다 낮은 점수를 받았다. 조정순차입금/EBITDA와 EBITDA/이자비용은 B등급으로 평가됐다. A급 기준은 각각 3.0배~5.0배, 3배~8배다.

한기평 기준 올 9월 수치를 적용한 3년 평균치는 EBITDA마진(EBITDA/매출) 0.43%, 순차입금/EBITDA -15.4, EBITDA/총금융비용 2.93이다. EBITDA 관련 지표는 2022년 수치가 계산식에서 제외되는 2025년에는 관련 수치가 급격히 개선될 것으로 전망된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사