교보생명, 19년 만에 후순위채 발행…금리·차환 조건이 '키'

고금리·강달러로 악화한 국내외 발행 상황 고려, 5년 콜옵션 트렌드도 참고

편집자주

조달은 최고재무책임자(CFO) 업무의 꽃이다. 주주의 지원(자본)이나 양질의 빚(차입)을 얼마나 잘 끌어오느냐에 따라 기업 성장속도가 달라질 수 있다. 특히 결과가 가시적으로 드러난다는 특징이 있다. 최적의 타이밍에 저렴한 비용으로 딜(Deal)을 성사시키는 것이 곧 실력이자 성과다. THE CFO는 우리 기업의 조달 전략과 성과, 이로 인한 사업·재무적 영향을 추적한다.

교보생명이 19년만에 후순위채권 발행 카드를 꺼내들었다. 초우량 등급을 활용해 자본인정 비율 측면에서 유리한 신종자본증권으로 조달할 수도 있었지만 후순위채권 카드를 꺼냈다.

후순위채권이 발행 후 5년부터 자본 인정 비율이 줄어들더라도 당장 금리가 저렴하단 '메리트'에 집중했다. 교보생명의 자본건전성이 안정권에 있고 얼마든지 콜옵션을 활용해 적절한 시기에 리파이낸싱도 가능하기에 사실 금리 외엔 따질 게 없었다.

◇'대외 환경 고려' 19년만 후순위채 발행 눈앞

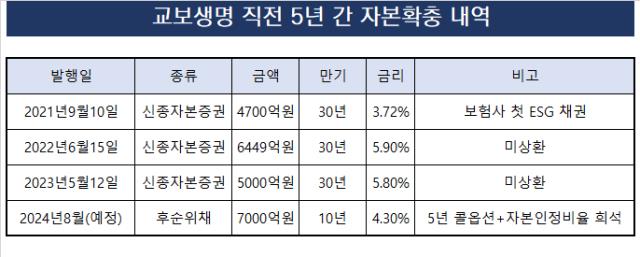

교보생명은 총 7000억원 규모의 5회차 후순위채 발행을 위한 제반 절차를 마무리했다. 증권신고서의 효력은 오는 6일 발생하는데 큰 변수가 없으면 이달 안에 조달 절차를 마무리할 것으로 보인다. 이번 후순위채 발행이 끝나면 지급여력비율은 251.01%까지 오르면서 안정적인 수준에 들어설 전망이다. 감독당국의 지급여력비율 권고치는 150%다.

교보생명의 후순위채권 발행은 2005년 3월 두 차례에 걸쳐 2500억원을 조달한 이후 19년 만이다. 코로나19 팬데믹을 기점으로 역대 최고 유동성 장세였던 2021년부터 매년 자본확충에 나서고 있지만 이전까진 모두 신종자본증권을 택했다.

교보생명이 후순위채권 발행을 배제해 온 것은 아니다. 그간 교보생명 이사회 의사록을 살펴보면 자본 확충을 논의할 때 신종자본증권과 후순위채권을 항상 조달 옵션이자 물망에 올려놨다.

신종자본증권과 후순위채권은 모두 채권에 해당한다. 그러나 보험업감독규정에 따라 자본으로 인정받아 '자본성증권'으로 따로 분류한다. 다만 교보생명이 시장에서 우호적인 발행조건을 만들어낼 높은 신용등급이 뒷받침됐고 후순위채권이 영구채로 분류되는 신종자본증권보다 보완자본에 한층 가까워 발행을 꺼렸다.

통상 10년 만기로 발행하는 후순위채권은 발행기간에서 5년이 지나면 1년마다 20%씩 자본 상각이 발생한다.

예컨대 이번 발행하는 7000억원의 후순위채권은 2028년 이후부턴 자본인정비율이 80%로 줄면서 5600억원만큼만 자본으로 인정받는다. 신종자본증권은 만기가 30년에 달하는 점을 고려하면 자본인정기간이 후순위채권보다 훨씬 길다.

◇'5년 콜옵션'의 마법, 검토할 건 '금리 뿐'

부채자본시장(DCM)을 둘러싼 환경이 바뀌면서 경영진의 판단도 달라졌다. 교보생명 이사회에선 2023년만 해도 자본확충 무대로 국내와 해외 전역을 아우르기로 의결했었다. 그러나 원화가치 하락과 고금리 기조가 이어지자 올해는 아예 해외를 배제하고 발행 지역을 국내로 한정했다.

비록 후순위채권은 보완자본이지만 최근 보험사들의 헤지(Hedge) 트렌드를 고려하면 충분히 활용도가 높다는 판단도 내린 것으로 보인다. 최근 보험사들은 자본성증권의 만기가 30년이든 10년이든 발행 후 5년 이후 부여되는 중도상환청구권(콜옵션)을 행사하는 헤지 전략을 주로 선택한다.

적절한 시기에 보험사 CFO가 리파이낸싱(차환)만 성사할 경우 자본인정비율 감소 우려 없이 보완자본을 내려놓고 기본자본을 다시 환입할 수 있단 뜻이다. 올해 1분기 말 기준 가용자본 13조8489억원 중 70%에 육박하는 9조6610억원이 기본자본으로 가용자본의 질적 안정성이 뛰어난 것도 이런 판단을 지지했다.

여러 정황을 종합적으로 놓고 보면 신종자본증권이든 후순위채권이든 당장 '저렴한 금리'를 놓고 비교하는 게 교보생명 입장에서 가장 실익을 키우는 방법이었다. 위험도나 자본인정비율을 제치고 금리만 놓고 보면 후순위채권은 발행기업에 매우 우호적이다.

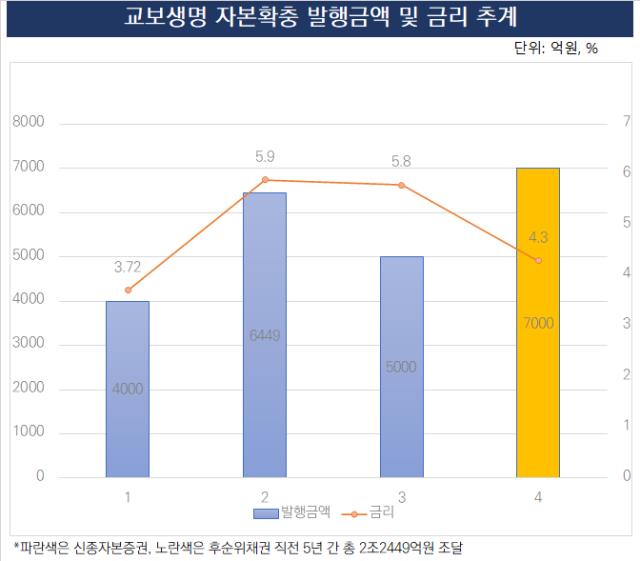

그간 교보생명이 발행한 신종자본증권과 단순 비교해도 격차는 상당하다. 2021년 글로벌 초저금리 상황을 제외하고 2022년 5월 이후 발행한 신종자본증권은 모두 5.8%의 금리가 책정됐다. 그러나 이조차 국내 기준금리가 1.75%에서 2% 안팎일 때의 이야기다.

교보생명이 이번 발행한 후순위채는 4.3%의 금리를 책정했다.

마침 채권발행시장(DCM)에서 공모채 수요예측을 진행한 발행사가 많지 않은 점도 노렸다. 교보생명와 같은 시기 수요예측을 진행한 발행사는 롯데리츠까지 둘 뿐이었고 자연스럽게 투심이 몰렸다. 발행증권 종류와 옵션 시기 모두 절묘하게 맞아떨어졌다. 결과는 작년 신종자본증권보다 한층 저렴한 금리에다 2000억원 증액까지 성공했다.

교보생명 관계자는 "2023년 초 외화로 신종발행증권 발행을 이사회에서 논의할 당시만 해도 달러/원 환율 추이가 1200원 안팎으로 나쁘지 않았지만 이후 원화 약세가 이어지면서 외화 채권을 선택하면 실질적으로 조달 총액이 줄어드는 점도 고려했다"고 말했다.

후순위채권이 발행 후 5년부터 자본 인정 비율이 줄어들더라도 당장 금리가 저렴하단 '메리트'에 집중했다. 교보생명의 자본건전성이 안정권에 있고 얼마든지 콜옵션을 활용해 적절한 시기에 리파이낸싱도 가능하기에 사실 금리 외엔 따질 게 없었다.

◇'대외 환경 고려' 19년만 후순위채 발행 눈앞

교보생명은 총 7000억원 규모의 5회차 후순위채 발행을 위한 제반 절차를 마무리했다. 증권신고서의 효력은 오는 6일 발생하는데 큰 변수가 없으면 이달 안에 조달 절차를 마무리할 것으로 보인다. 이번 후순위채 발행이 끝나면 지급여력비율은 251.01%까지 오르면서 안정적인 수준에 들어설 전망이다. 감독당국의 지급여력비율 권고치는 150%다.

교보생명의 후순위채권 발행은 2005년 3월 두 차례에 걸쳐 2500억원을 조달한 이후 19년 만이다. 코로나19 팬데믹을 기점으로 역대 최고 유동성 장세였던 2021년부터 매년 자본확충에 나서고 있지만 이전까진 모두 신종자본증권을 택했다.

교보생명이 후순위채권 발행을 배제해 온 것은 아니다. 그간 교보생명 이사회 의사록을 살펴보면 자본 확충을 논의할 때 신종자본증권과 후순위채권을 항상 조달 옵션이자 물망에 올려놨다.

신종자본증권과 후순위채권은 모두 채권에 해당한다. 그러나 보험업감독규정에 따라 자본으로 인정받아 '자본성증권'으로 따로 분류한다. 다만 교보생명이 시장에서 우호적인 발행조건을 만들어낼 높은 신용등급이 뒷받침됐고 후순위채권이 영구채로 분류되는 신종자본증권보다 보완자본에 한층 가까워 발행을 꺼렸다.

통상 10년 만기로 발행하는 후순위채권은 발행기간에서 5년이 지나면 1년마다 20%씩 자본 상각이 발생한다.

예컨대 이번 발행하는 7000억원의 후순위채권은 2028년 이후부턴 자본인정비율이 80%로 줄면서 5600억원만큼만 자본으로 인정받는다. 신종자본증권은 만기가 30년에 달하는 점을 고려하면 자본인정기간이 후순위채권보다 훨씬 길다.

◇'5년 콜옵션'의 마법, 검토할 건 '금리 뿐'

부채자본시장(DCM)을 둘러싼 환경이 바뀌면서 경영진의 판단도 달라졌다. 교보생명 이사회에선 2023년만 해도 자본확충 무대로 국내와 해외 전역을 아우르기로 의결했었다. 그러나 원화가치 하락과 고금리 기조가 이어지자 올해는 아예 해외를 배제하고 발행 지역을 국내로 한정했다.

비록 후순위채권은 보완자본이지만 최근 보험사들의 헤지(Hedge) 트렌드를 고려하면 충분히 활용도가 높다는 판단도 내린 것으로 보인다. 최근 보험사들은 자본성증권의 만기가 30년이든 10년이든 발행 후 5년 이후 부여되는 중도상환청구권(콜옵션)을 행사하는 헤지 전략을 주로 선택한다.

적절한 시기에 보험사 CFO가 리파이낸싱(차환)만 성사할 경우 자본인정비율 감소 우려 없이 보완자본을 내려놓고 기본자본을 다시 환입할 수 있단 뜻이다. 올해 1분기 말 기준 가용자본 13조8489억원 중 70%에 육박하는 9조6610억원이 기본자본으로 가용자본의 질적 안정성이 뛰어난 것도 이런 판단을 지지했다.

여러 정황을 종합적으로 놓고 보면 신종자본증권이든 후순위채권이든 당장 '저렴한 금리'를 놓고 비교하는 게 교보생명 입장에서 가장 실익을 키우는 방법이었다. 위험도나 자본인정비율을 제치고 금리만 놓고 보면 후순위채권은 발행기업에 매우 우호적이다.

그간 교보생명이 발행한 신종자본증권과 단순 비교해도 격차는 상당하다. 2021년 글로벌 초저금리 상황을 제외하고 2022년 5월 이후 발행한 신종자본증권은 모두 5.8%의 금리가 책정됐다. 그러나 이조차 국내 기준금리가 1.75%에서 2% 안팎일 때의 이야기다.

교보생명이 이번 발행한 후순위채는 4.3%의 금리를 책정했다.

마침 채권발행시장(DCM)에서 공모채 수요예측을 진행한 발행사가 많지 않은 점도 노렸다. 교보생명와 같은 시기 수요예측을 진행한 발행사는 롯데리츠까지 둘 뿐이었고 자연스럽게 투심이 몰렸다. 발행증권 종류와 옵션 시기 모두 절묘하게 맞아떨어졌다. 결과는 작년 신종자본증권보다 한층 저렴한 금리에다 2000억원 증액까지 성공했다.

교보생명 관계자는 "2023년 초 외화로 신종발행증권 발행을 이사회에서 논의할 당시만 해도 달러/원 환율 추이가 1200원 안팎으로 나쁘지 않았지만 이후 원화 약세가 이어지면서 외화 채권을 선택하면 실질적으로 조달 총액이 줄어드는 점도 고려했다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사