단재완 회장의 한국제지 지배력 확보 키워드 '합병'

②2020년 한국제지 저 PBR 불구, 해성산업에 흡수…지주사 전환 '묘수'

편집자주

사업부는 기업을, 기업은 기업집단을 이룬다. 기업집단의 규모가 커질수록 영위하는 사업의 영역도 넓어진다. 기업집단 내 계열사들의 관계와 재무적 연관성도 보다 복잡해진다. THE CFO는 기업집단의 지주사를 비롯해 주요 계열사들을 재무적으로 분석하고, 각 기업집단의 재무 키맨들을 조명한다.

해성그룹은 현재의 해성산업 중심의 지배구조도를 갖추기까지 활발한 지배구조 개편 과정을 거쳤다. 2020년 상반기 '세하'를 인수할 때만 하더라도 해성그룹의 지배구조도는 현재 모습과 달리 상당히 복잡했다.

지배구조 개편을 통해 단재완 해성그룹 회장 일가는 해성산업을 중심으로 한국제지와 계양전기, 해성디에스 등 주요 계열사들에 대한 지배력을 확보했다. 계열사 합병으로 지배력을 해성산업 한 곳으로 모은 결과다. 이 과정에서 2024년 현재 논란이 되는 합병비율 문제도 있었다.

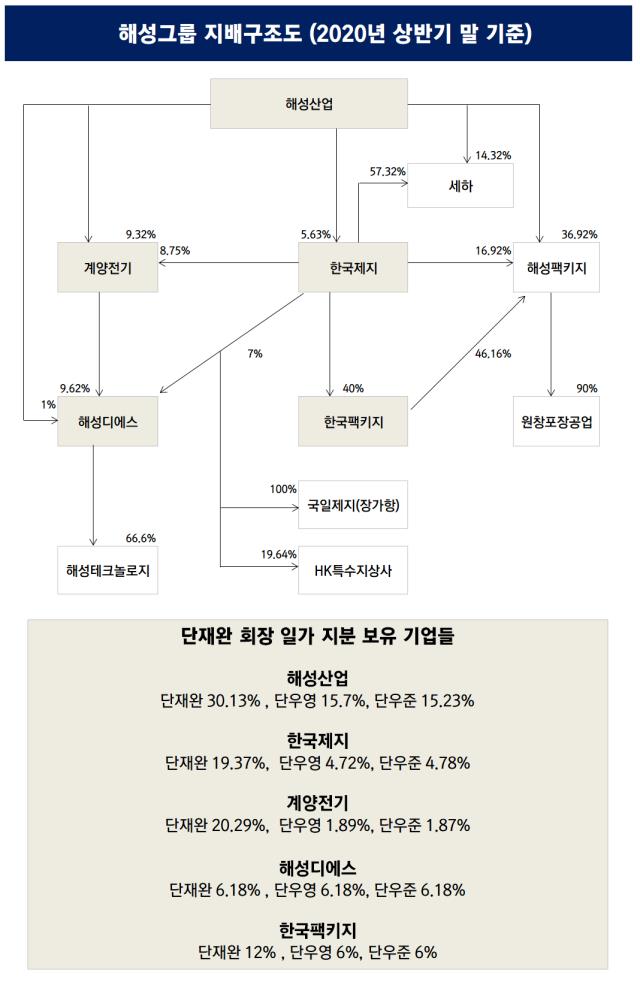

◇복잡했던 해성그룹의 지배구조도

2020년 상반기 본격적으로 해성그룹의 지배구조 개편이 일어나기 전 해성그룹은 오너 일가가 계열사들의 주식을 꽤 많이 들고 있는 구조였다. 단재완 회장의 경우 해성산업(30.13%)을 비롯해 한국제지(19.37%), 계양전기(20.29%), 해성디에스(6.18%), 한국팩키지(12%)의 지분을 보유하고 있었다.

오너 개인이 기업들의 지분을 들고 있었기에 계열사와 계열사 간 지분 고리는 상대적으로 약한 부분이 있었다. 예를 들어 해성산업의 경우 당시 한국제지에 대한 지분율이 5.63%에 그쳤다. 계양전기와 해성디에스에 대한 지분율도 당시에는 각각 9.32%, 1% 수준이었다.

현재와 다르게 당시는 한국제지가 계열사 지분을 많이 보유하기도 했다. 여기서 말하는 한국제지는 2020년 해성산업으로 흡수합병돼 소멸됐던 '구' 한국제지를 뜻한다. 한국제지는 계양전기(8.75%), 해성디에스(7%), 해성팩키지(16.92%), 한국팩키지(40%)의 지분을 들고 있었다. 또 계양전기도 해성디에스의 지분을 9.62% 보유하고 있었다.

2020년 세하 인수 당시에는 해성산업과 한국제지가 동시에 나섰었다. 인수 당시 세하에 대한 양 사의 지분율은 각각 14.32%, 57.32%였다.

◇지배력 구축의 '묘수', 해성산업-한국제지 흡수 합병

2020년 4월 해성산업은 지분율 5.63%를 보유하고 있는 한국제지를 흡수합병하기로 했다. 앞서 언급됐 듯 양 사 모두 최대주주는 단재완 회장 일가였다. 당시 양 사 모두 상장사였기 때문에 주가에 기반해 합병비율은 1:1.6661460로 산정됐다.

합병 과정에서 논란도 있었다. 당시 한국제지의 주가순자산비율(PBR)이 0.16배에 그쳤다는 점이다. 한국제지의 주가가 한참 낮을 때 해성산업과의 합병으로 해성산업이 상대적으로 비싼 값으로 취급받았다는 것이다. 한국제지 대비 해성산업의 지분율이 높았던 단 회장 일가에게 한국제지의 낮은 PBR은 합병 법인의 지배력을 끌어올리기 좋은 환경이었다.

합병을 마친 해성산업은 그 해 11월 다시 한국제지를 물적 분할했다. 지배구조 개편 전 단 회장은 한국제지에 대해 20% 안팎의 지배력만을 보유하고 있었다. 다만 합병과 분할을 통해 과반의 지배력을 보유한 해성산업을 중심으로 '알짜' 한국제지의 지배력을 100% 확보하게 됐다.

이후 해성산업의 자회사가 된 한국팩키지의 지배구조 개편이 이어졌다. 2020년 11월 한국팩키지의 자회사 해성팩키지가 손자회사 원창포장공업을 합병하고, 1년 뒤인 2021년 말 한국팩키지가 원창포장을 합병했다.

이후 작년에는 2020년 인수했던 판지 기업 세하(상장사)가 한국제지(비상장사)를 합병했다. 상장사였다가 해성산업에 흡수된 후 물적 분할을 통해 비상장사로 재탄생한 한국제지가 세하로 다시 흡수합병되면서 우회 상장을 통해 코스피 시장에 재등장한 셈이다.

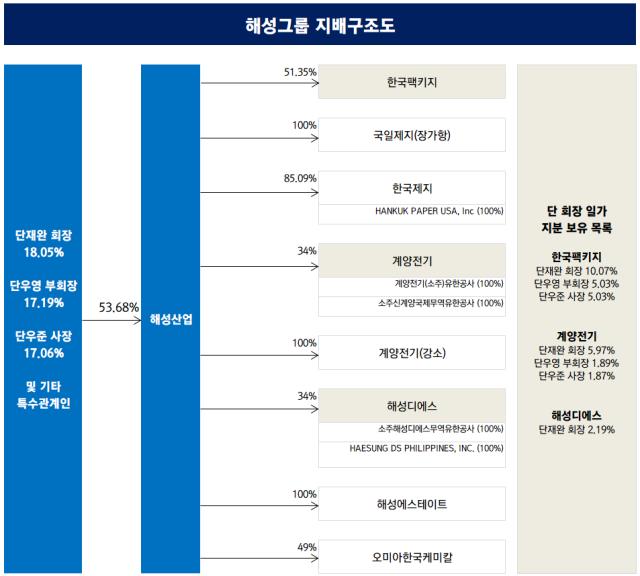

지배구조 개편이 일단락 된 현 시점에서 2020년 상반기 말과 비교하면 단 회장 일가가 보유한 계열사 지분 목록은 비교적 단출해졌다. 단 회장이 보유한 계열사 개인 지분은 한국팩키지(10.07%), 계양전기(5.97%), 해성디에스(2.19%)다.

한국제지 외 해성디에스와 계양전기의 지분율도 34% 수준으로 끌어올렸다. 지배구조 개편 전 단 회장의 개인 지분과 계열사를 통한 간접 지분율을 고려하면 이 역시 합병을 통해 지배력을 끌어올린 사례로 분석된다.

지배구조 개편을 통해 단재완 해성그룹 회장 일가는 해성산업을 중심으로 한국제지와 계양전기, 해성디에스 등 주요 계열사들에 대한 지배력을 확보했다. 계열사 합병으로 지배력을 해성산업 한 곳으로 모은 결과다. 이 과정에서 2024년 현재 논란이 되는 합병비율 문제도 있었다.

◇복잡했던 해성그룹의 지배구조도

2020년 상반기 본격적으로 해성그룹의 지배구조 개편이 일어나기 전 해성그룹은 오너 일가가 계열사들의 주식을 꽤 많이 들고 있는 구조였다. 단재완 회장의 경우 해성산업(30.13%)을 비롯해 한국제지(19.37%), 계양전기(20.29%), 해성디에스(6.18%), 한국팩키지(12%)의 지분을 보유하고 있었다.

오너 개인이 기업들의 지분을 들고 있었기에 계열사와 계열사 간 지분 고리는 상대적으로 약한 부분이 있었다. 예를 들어 해성산업의 경우 당시 한국제지에 대한 지분율이 5.63%에 그쳤다. 계양전기와 해성디에스에 대한 지분율도 당시에는 각각 9.32%, 1% 수준이었다.

현재와 다르게 당시는 한국제지가 계열사 지분을 많이 보유하기도 했다. 여기서 말하는 한국제지는 2020년 해성산업으로 흡수합병돼 소멸됐던 '구' 한국제지를 뜻한다. 한국제지는 계양전기(8.75%), 해성디에스(7%), 해성팩키지(16.92%), 한국팩키지(40%)의 지분을 들고 있었다. 또 계양전기도 해성디에스의 지분을 9.62% 보유하고 있었다.

2020년 세하 인수 당시에는 해성산업과 한국제지가 동시에 나섰었다. 인수 당시 세하에 대한 양 사의 지분율은 각각 14.32%, 57.32%였다.

◇지배력 구축의 '묘수', 해성산업-한국제지 흡수 합병

2020년 4월 해성산업은 지분율 5.63%를 보유하고 있는 한국제지를 흡수합병하기로 했다. 앞서 언급됐 듯 양 사 모두 최대주주는 단재완 회장 일가였다. 당시 양 사 모두 상장사였기 때문에 주가에 기반해 합병비율은 1:1.6661460로 산정됐다.

합병 과정에서 논란도 있었다. 당시 한국제지의 주가순자산비율(PBR)이 0.16배에 그쳤다는 점이다. 한국제지의 주가가 한참 낮을 때 해성산업과의 합병으로 해성산업이 상대적으로 비싼 값으로 취급받았다는 것이다. 한국제지 대비 해성산업의 지분율이 높았던 단 회장 일가에게 한국제지의 낮은 PBR은 합병 법인의 지배력을 끌어올리기 좋은 환경이었다.

합병을 마친 해성산업은 그 해 11월 다시 한국제지를 물적 분할했다. 지배구조 개편 전 단 회장은 한국제지에 대해 20% 안팎의 지배력만을 보유하고 있었다. 다만 합병과 분할을 통해 과반의 지배력을 보유한 해성산업을 중심으로 '알짜' 한국제지의 지배력을 100% 확보하게 됐다.

이후 해성산업의 자회사가 된 한국팩키지의 지배구조 개편이 이어졌다. 2020년 11월 한국팩키지의 자회사 해성팩키지가 손자회사 원창포장공업을 합병하고, 1년 뒤인 2021년 말 한국팩키지가 원창포장을 합병했다.

이후 작년에는 2020년 인수했던 판지 기업 세하(상장사)가 한국제지(비상장사)를 합병했다. 상장사였다가 해성산업에 흡수된 후 물적 분할을 통해 비상장사로 재탄생한 한국제지가 세하로 다시 흡수합병되면서 우회 상장을 통해 코스피 시장에 재등장한 셈이다.

지배구조 개편이 일단락 된 현 시점에서 2020년 상반기 말과 비교하면 단 회장 일가가 보유한 계열사 지분 목록은 비교적 단출해졌다. 단 회장이 보유한 계열사 개인 지분은 한국팩키지(10.07%), 계양전기(5.97%), 해성디에스(2.19%)다.

한국제지 외 해성디에스와 계양전기의 지분율도 34% 수준으로 끌어올렸다. 지배구조 개편 전 단 회장의 개인 지분과 계열사를 통한 간접 지분율을 고려하면 이 역시 합병을 통해 지배력을 끌어올린 사례로 분석된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >