해성그룹 '핵심' 한국제지, 원가율 하락에 깜짝 이익

⑤1분기 영업익 123억, 펄프·고지 쌀 때 재고로 선제 축적

편집자주

사업부는 기업을, 기업은 기업집단을 이룬다. 기업집단의 규모가 커질수록 영위하는 사업의 영역도 넓어진다. 기업집단 내 계열사들의 관계와 재무적 연관성도 보다 복잡해진다. THE CFO는 기업집단의 지주사를 비롯해 주요 계열사들을 재무적으로 분석하고, 각 기업집단의 재무 키맨들을 조명한다.

해성그룹의 '핵심' 한국제지의 올해 분위기가 좋다. 펄프와 고지 등 원재료 가격 하락의 수혜를 입어 전년 동기 대비 영업손익 흑자 전환에 성공했고 이익 규모도 커졌다. 부채비율 등 재무구조도 탄탄한 상태를 유지했다.

이익은 늘어났지만 현금흐름은 오히려 적자를 냈다. 원재료 가격이 쌀 때 재고를 늘리는 등 선제적인 원료 확보 전략에 따라 운전자본 규모가 커졌기 때문인 것으로 분석된다.

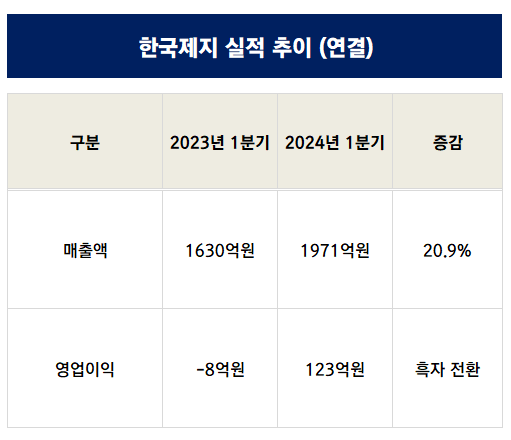

31일 금융감독원 전자공시시스템에 따르면 한국제지의 올해 1분기 연결 매출과 영업이익은 각각 1971억원, 123억원을 기록했다. 영업이익률은 6.2%다. 작년 1분기 매출과 영업손익은 1630억원, -8억원이었다. 올해 1분기는 전년 동기 대비 매출은 21% 증가했고, 영업손익은 흑자 전환했다.

손익 개선의 가장 큰 요인은 원가율 하락이다. 올해 1분기 매출원가율은 83%로 작년 1분기 92% 대비 하락했다.

실제 분기보고서에 따르면 주요 원재료인 인쇄용지용 펄프와 판지용 고지 가격은 작년 대비 올해 1분기 하락했다. 인쇄용지용 펄프의 경우 작년 1kg 당 838원에서 올해 1분기 798원으로 4.8% 하락했다. 판지용 고지도 작년 215원에서 올해 1분기 198원으로 7.9% 하락했다.

한국제지 관계자는 "원재료 가격 하락이 실적 개선에 가장 큰 요인"이라면서 "판가 하락 방어 노력 덕에 원료 가격의 영향이 수익 개선에 영향을 준 결과로 이어졌다"고 밝혔다.

재무구조도 탄탄한 수준을 유지 중이다. 올해 1분기 말 한국제지의 부채와 자본은 각각 3161억원, 4441억원으로 부채비율은 71%다. 작년 말 부채비율은 68%였다.

차입금 대응 능력도 우수한 편이다. 올해 1분기 말 한국제지의 총차입금은 2004억원으로 이자비용은 28억원이다. 이자비용 대비 영업이익은 4.4배, 상각전영업이익(EBITDA)은 5.2배 수준이다.

실적은 작년 1분기 대비 늘어났지만 현금흐름은 악화했다. 올해 1분기 동안 재고자산이 늘어나면서 운전자본투자액이 영업이익을 앞섰기 때문이다. 1분기 한국제지의 연결 영업활동현금흐름은 -168억원이다. 작년 1분기에는 145억원을 기록했다.

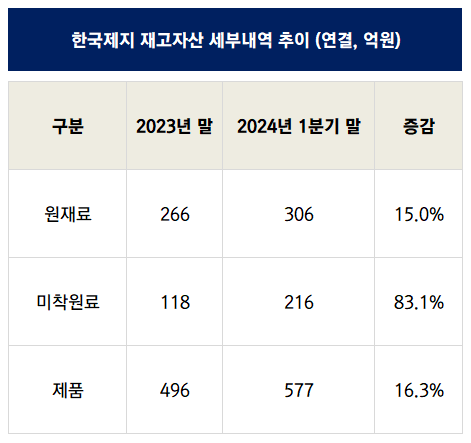

올해 1분기 한국제지는 운전자본투자로 315억원의 현금을 지출했다. 작년 말 대비 재고자산이 200억원이 늘어난 것이 가장 영향이 컸다.

재고자산의 세부 내역을 보면 원재료가 가장 많이 늘어났다. 작년 말 대비 원재료의 취득원가는 약 40억원, 미착원료는 98억원 늘어났다. 주문은 했으나 운송 중에 있어 아직 당도하지 않는 원재료가 미착원료다.

펄프 가격은 보고서에서도 나타났 듯 2022년 하반기에 고점을 찍고 서서히 하락해 작년 하반기 이후 저점을 찍고 있다. 원재료의 가격이 저렴할 때 선제적으로 재고를 쌓아두는 영업 전략으로 분석된다.

한국제지의 경우 원재료 구매부터 제품 판매까지 약 3개월 정도의 기간이 소요된다. 원재료 가격이 저렴한 시기에 재고를 쌓아두고 추후 판매할 경우 스프레드 확대에 따라 손익 개선에 영향을 줄 수 있다.

이익은 늘어났지만 현금흐름은 오히려 적자를 냈다. 원재료 가격이 쌀 때 재고를 늘리는 등 선제적인 원료 확보 전략에 따라 운전자본 규모가 커졌기 때문인 것으로 분석된다.

31일 금융감독원 전자공시시스템에 따르면 한국제지의 올해 1분기 연결 매출과 영업이익은 각각 1971억원, 123억원을 기록했다. 영업이익률은 6.2%다. 작년 1분기 매출과 영업손익은 1630억원, -8억원이었다. 올해 1분기는 전년 동기 대비 매출은 21% 증가했고, 영업손익은 흑자 전환했다.

손익 개선의 가장 큰 요인은 원가율 하락이다. 올해 1분기 매출원가율은 83%로 작년 1분기 92% 대비 하락했다.

실제 분기보고서에 따르면 주요 원재료인 인쇄용지용 펄프와 판지용 고지 가격은 작년 대비 올해 1분기 하락했다. 인쇄용지용 펄프의 경우 작년 1kg 당 838원에서 올해 1분기 798원으로 4.8% 하락했다. 판지용 고지도 작년 215원에서 올해 1분기 198원으로 7.9% 하락했다.

한국제지 관계자는 "원재료 가격 하락이 실적 개선에 가장 큰 요인"이라면서 "판가 하락 방어 노력 덕에 원료 가격의 영향이 수익 개선에 영향을 준 결과로 이어졌다"고 밝혔다.

재무구조도 탄탄한 수준을 유지 중이다. 올해 1분기 말 한국제지의 부채와 자본은 각각 3161억원, 4441억원으로 부채비율은 71%다. 작년 말 부채비율은 68%였다.

차입금 대응 능력도 우수한 편이다. 올해 1분기 말 한국제지의 총차입금은 2004억원으로 이자비용은 28억원이다. 이자비용 대비 영업이익은 4.4배, 상각전영업이익(EBITDA)은 5.2배 수준이다.

실적은 작년 1분기 대비 늘어났지만 현금흐름은 악화했다. 올해 1분기 동안 재고자산이 늘어나면서 운전자본투자액이 영업이익을 앞섰기 때문이다. 1분기 한국제지의 연결 영업활동현금흐름은 -168억원이다. 작년 1분기에는 145억원을 기록했다.

올해 1분기 한국제지는 운전자본투자로 315억원의 현금을 지출했다. 작년 말 대비 재고자산이 200억원이 늘어난 것이 가장 영향이 컸다.

재고자산의 세부 내역을 보면 원재료가 가장 많이 늘어났다. 작년 말 대비 원재료의 취득원가는 약 40억원, 미착원료는 98억원 늘어났다. 주문은 했으나 운송 중에 있어 아직 당도하지 않는 원재료가 미착원료다.

펄프 가격은 보고서에서도 나타났 듯 2022년 하반기에 고점을 찍고 서서히 하락해 작년 하반기 이후 저점을 찍고 있다. 원재료의 가격이 저렴할 때 선제적으로 재고를 쌓아두는 영업 전략으로 분석된다.

한국제지의 경우 원재료 구매부터 제품 판매까지 약 3개월 정도의 기간이 소요된다. 원재료 가격이 저렴한 시기에 재고를 쌓아두고 추후 판매할 경우 스프레드 확대에 따라 손익 개선에 영향을 줄 수 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

시리즈 모아 보기

기업집단 톺아보기 - 해성그룹

관련기사