편집자주

사업 양수도와 자산 양수도, 기업 인수, 기업공개(IPO) 등 굵직한 재무적 이벤트의 관건은 사고 팔고자 하는 것의 가치를 매기는 작업이다. 자산 가치법과 시장기준 평가법, 수익가치 평가법 등 기업은 여러 밸류에이션 방법론을 자율적으로 택한다. 한 기업이 어떤 밸류에이션 방법론을 택했는지, 피어(Peer) 기업은 어떻게 선정했는지 등은 높은 몸값을 받으려는 기업들의 치밀한 재무 전략의 일종이다. THE CFO는 기업이 재무적 이벤트 과정에서 실시한 밸류에이션 사례를 되짚어봤다.

해성그룹에는 한국제지만 있는 것이 아니다. 제지업과 관련이 적은 반도체 관련 사업도 해성그룹의 핵심 사업 중 하나다. 2014년 해성그룹으로 편입된 '해성디에스'가 그 주인공이다. 해성디에스는 반도체 패키징 공정에서 필요로 하는 구조 재료인 반도체 리드프레임과 패키징 기판 등을 생산한다.

해성디에스는 현재는 한화에어로스페이스가 된 옛 '삼성테크윈'의 엠디에스(MDS) 사업부였다. 2014년 해성그룹은 계열사 계양전기와 한국제지, 해성산업과 더불어 단재완 회장과 단우영 부회장, 단우준 사장 등 오너 일가의 개인 자금까지 들이면서 해성디에스의 경영권을 인수했다.

8월 현재 해성디에스의 최대 주주는 해성산업으로 지분율의 34%를 보유하고 있다. 이외 그룹 계열사의 보유 지분은 없다. 여기에 단재완 회장이 개인 지분 2.19%를 보유하고 있다.

해성디에스의 반도체 리드프레임은 자동차용 반도체 및 모바일 기기의 패키징 재료로 쓰인다. 패키징 기판의 경우 PC와 모바일 등 메모리 반도체의 패키징 재료로 쓰인다. 매출 비중의 경우 작년 기준 리드프레임과 패키징 기판이 약 6:4다.

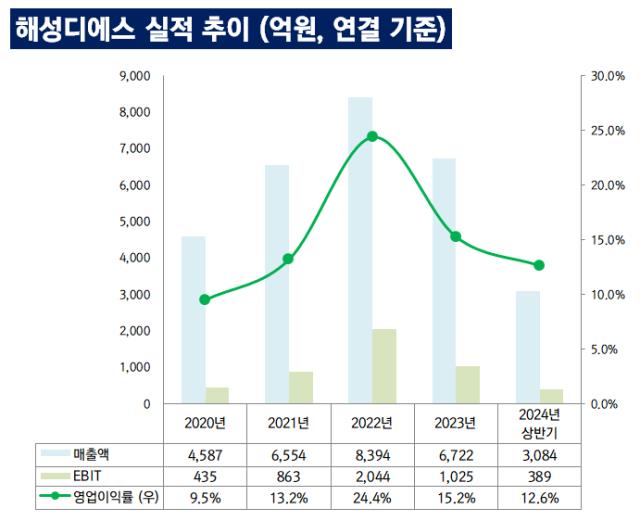

해성디에스는 작년 반도체 전방 수요 위축과 고객사의 재고 조정 등으로 매출과 수익성이 2022년 대비 하락한 모습을 보였다. 작년 연결 매출과 영업이익은 각각 6722억원, 1025억원으로 2022년 대비 매출은 20%, 영업이익은 50% 가량 감소했다.

그럼에도 영업이익률은 같은 그룹 내 한국제지 등과 비교하면 뛰어난 수준이다. 작년 해성디에스의 연결 영업이익률은 15.2%로 한국제지의 영업이익률은 1.9% 대비 훨씬 높았다. 절대적인 영업이익도 한국제지(135억원)보다 훨씬 많았다.

올해 상반기는 작년 대비 수익성이 일부 악화했다. 금융감독원 전자공시시스템에 따르면 해성디에스의 올해 상반기 누계 영업이익은 389억원으로 작년 상반기 668억원 대비 41.8% 감소했다. 매출도 올해 상반기 3084억원으로 작년 상반기 3716억원 대비 17% 줄어들었다.

수익성 감소에도 재무적인 리스크는 제한적이다. 애초에 다져놓은 재무구조가 탄탄한 편이기 때문이다. 올해 1분기 말 기준 해성디에스의 연결 부채비율은 37.6%에 불과하다.

해성디에스는 차입금보다 보유 현금이 많은 '순현금' 상태이기도 하다. 올해 1분기 말 총차입금과 현금성자산은 각각 982억원, 1354억원으로 373억원의 순현금을 보유하고 있다.

업계 관계자는 "작년 진행됐던 재고 조정이 마무리되면서 올해부터 리드프레임 등 주요 제품의 점유율이 확대될 것으로 예상된다"고 밝혔다.

해성디에스는 현재는 한화에어로스페이스가 된 옛 '삼성테크윈'의 엠디에스(MDS) 사업부였다. 2014년 해성그룹은 계열사 계양전기와 한국제지, 해성산업과 더불어 단재완 회장과 단우영 부회장, 단우준 사장 등 오너 일가의 개인 자금까지 들이면서 해성디에스의 경영권을 인수했다.

8월 현재 해성디에스의 최대 주주는 해성산업으로 지분율의 34%를 보유하고 있다. 이외 그룹 계열사의 보유 지분은 없다. 여기에 단재완 회장이 개인 지분 2.19%를 보유하고 있다.

해성디에스의 반도체 리드프레임은 자동차용 반도체 및 모바일 기기의 패키징 재료로 쓰인다. 패키징 기판의 경우 PC와 모바일 등 메모리 반도체의 패키징 재료로 쓰인다. 매출 비중의 경우 작년 기준 리드프레임과 패키징 기판이 약 6:4다.

해성디에스는 작년 반도체 전방 수요 위축과 고객사의 재고 조정 등으로 매출과 수익성이 2022년 대비 하락한 모습을 보였다. 작년 연결 매출과 영업이익은 각각 6722억원, 1025억원으로 2022년 대비 매출은 20%, 영업이익은 50% 가량 감소했다.

그럼에도 영업이익률은 같은 그룹 내 한국제지 등과 비교하면 뛰어난 수준이다. 작년 해성디에스의 연결 영업이익률은 15.2%로 한국제지의 영업이익률은 1.9% 대비 훨씬 높았다. 절대적인 영업이익도 한국제지(135억원)보다 훨씬 많았다.

올해 상반기는 작년 대비 수익성이 일부 악화했다. 금융감독원 전자공시시스템에 따르면 해성디에스의 올해 상반기 누계 영업이익은 389억원으로 작년 상반기 668억원 대비 41.8% 감소했다. 매출도 올해 상반기 3084억원으로 작년 상반기 3716억원 대비 17% 줄어들었다.

수익성 감소에도 재무적인 리스크는 제한적이다. 애초에 다져놓은 재무구조가 탄탄한 편이기 때문이다. 올해 1분기 말 기준 해성디에스의 연결 부채비율은 37.6%에 불과하다.

해성디에스는 차입금보다 보유 현금이 많은 '순현금' 상태이기도 하다. 올해 1분기 말 총차입금과 현금성자산은 각각 982억원, 1354억원으로 373억원의 순현금을 보유하고 있다.

업계 관계자는 "작년 진행됐던 재고 조정이 마무리되면서 올해부터 리드프레임 등 주요 제품의 점유율이 확대될 것으로 예상된다"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

시리즈 모아 보기

기업집단 톺아보기 - 해성그룹

관련기사