빙그레 매출 1조 만든 해태아이스, 경산 공장 증설도

③적자 내다가 작년 영업이익률 7.7%, 재고 등 영업 볼륨 '급성장'

편집자주

사업 양수도와 자산 양수도, 기업 인수, 기업공개(IPO) 등 굵직한 재무적 이벤트의 관건은 사고 팔고자 하는 것의 가치를 매기는 작업이다. 자산 가치법과 시장기준 평가법, 수익가치 평가법 등 기업은 여러 밸류에이션 방법론을 자율적으로 택한다. 한 기업이 어떤 밸류에이션 방법론을 택했는지, 피어(Peer) 기업은 어떻게 선정했는지 등은 높은 몸값을 받으려는 기업들의 치밀한 재무 전략의 일종이다. THE CFO는 기업이 재무적 이벤트 과정에서 실시한 밸류에이션 사례를 되짚어봤다.

[이전 기사]

①메로나와 바밤바의 만남은 성공적이었을까

②빙그레, 해태아이스 성장 예감 적중에 '함박웃음'

빙그레가 해태아이스크림을 인수할 당시 추정했던 잉여현금흐름 기반 주식 가치의 성장은 '현실화'했다. 빙그레가 4년 전 추정한 해태아이스크림의 주식 100%의 가치는 1413억원이었다. 시간이 흐른 현재 시점 2020년 이후 실적을 기반해 산출해본 해태아이스크림의 가치는 1412억원으로 사실상 '일치'했다. 인수 의도가 제대로 적중한 셈이다.

실제 해태아이스크림은 빙그레 연결 실적에 얼마나 기여하고 있을까. 빙그레는 해태아이스크림 인수로 연 매출 1조원을 달성했다. 또 해태아이스크림 인수 후 국내 빙과시장에서 롯데웰푸드와 '양강 체제'를 구축하기도 했다.

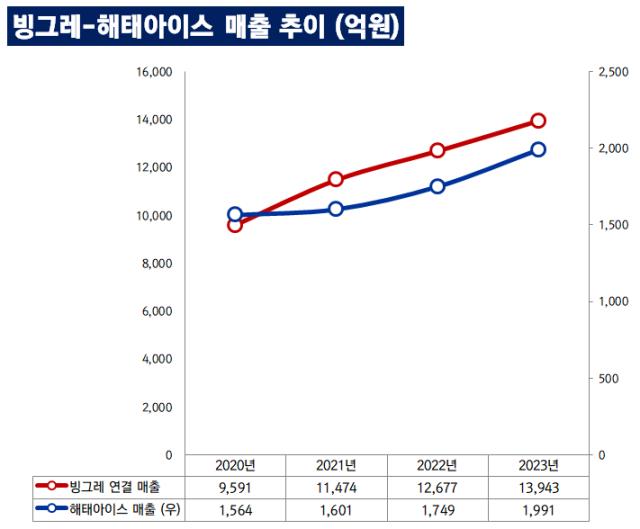

이제는 1조원을 넘어 1조5000억원에 다가서고 있다. 작년 해태아이스크림의 매출은 1991억원으로 2022년 1749억원 대비 14% 늘어났다. 빙그레는 연결 매출로 1조3943억원을 기록해 2022년 1조2677억원 대비 10% 늘어났다.

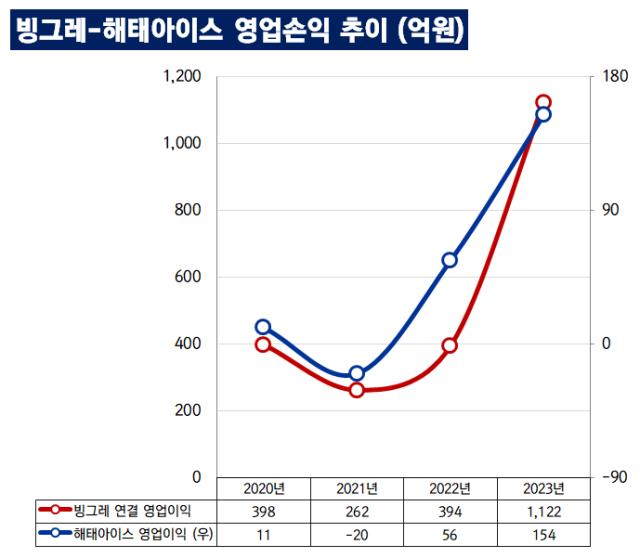

눈 여겨볼 점은 영업이익이다. 특히 해태아이스크림의 영업이익이다. 인수 전까지만 하더라도 영업적자를 냈던 해태아이스크림은 피인수 후 2022년부터 본격적으로 영업이익을 내기 시작하다가 작년 이익 규모가 눈에 띄게 커졌다. 2022년과 작년 해태아이스크림은 영업이익으로 각각 56억원, 154억원을 기록했다. 영업이익률은 각각 3.2%, 7.7%를 기록했다.

해태아이스크림은 원래 국내에만 제품을 유통하고 있었다. 그러다 빙그레 피인수 후 빙그레의 유통망을 이용하게 되면서 공급이 원활해지고 해외로까지 판매 활로를 찾았다. 빙그레 관계자는 "빙그레 유통망 이용과 작년 유독 더웠던 기후 덕을 보고 양 사의 빙과 실적이 개선됐다"고 설명했다.

해태아이스크림의 순항은 투자 기조에서도 드러난다. 작년 해태아이스크림은 유형자산 취득으로 2022년 말 자산총계(1111억원)의 26%이자 기존 유형자산(545억원)의 54%인 294억원을 유형자산 취득에 썼다. 이는 작년 해태아이스크림의 경산 아이스크림 공장 증설로 인한 현금 유출이었다.

운전자본 규모도 비교적 과중해졌다. 작년 말 기준 해태아이스크림의 순운전자본은 45억원으로 2021년(22억원), 2022년(-4억원) 대비 늘어났다. 특히 재고의 경우 작년 말 기준 200억원으로 2022년 103억원 대비 2배 가량 늘어났다. 특히 재고 중 제품 재고가 2022년 말 61억원에서 작년 말 168억원으로 늘어났다. 전체적인 영업 볼륨이 점점 커지고 있다는 증거다.

실적 개선에 힘입어 재무구조도 안정적인 편이다. 해태아이스크림의 작년 말 기준 부채총계와 자본총계는 각각 654억원, 807억원으로 부채비율은 81% 수준이다.

①메로나와 바밤바의 만남은 성공적이었을까

②빙그레, 해태아이스 성장 예감 적중에 '함박웃음'

빙그레가 해태아이스크림을 인수할 당시 추정했던 잉여현금흐름 기반 주식 가치의 성장은 '현실화'했다. 빙그레가 4년 전 추정한 해태아이스크림의 주식 100%의 가치는 1413억원이었다. 시간이 흐른 현재 시점 2020년 이후 실적을 기반해 산출해본 해태아이스크림의 가치는 1412억원으로 사실상 '일치'했다. 인수 의도가 제대로 적중한 셈이다.

실제 해태아이스크림은 빙그레 연결 실적에 얼마나 기여하고 있을까. 빙그레는 해태아이스크림 인수로 연 매출 1조원을 달성했다. 또 해태아이스크림 인수 후 국내 빙과시장에서 롯데웰푸드와 '양강 체제'를 구축하기도 했다.

이제는 1조원을 넘어 1조5000억원에 다가서고 있다. 작년 해태아이스크림의 매출은 1991억원으로 2022년 1749억원 대비 14% 늘어났다. 빙그레는 연결 매출로 1조3943억원을 기록해 2022년 1조2677억원 대비 10% 늘어났다.

눈 여겨볼 점은 영업이익이다. 특히 해태아이스크림의 영업이익이다. 인수 전까지만 하더라도 영업적자를 냈던 해태아이스크림은 피인수 후 2022년부터 본격적으로 영업이익을 내기 시작하다가 작년 이익 규모가 눈에 띄게 커졌다. 2022년과 작년 해태아이스크림은 영업이익으로 각각 56억원, 154억원을 기록했다. 영업이익률은 각각 3.2%, 7.7%를 기록했다.

해태아이스크림은 원래 국내에만 제품을 유통하고 있었다. 그러다 빙그레 피인수 후 빙그레의 유통망을 이용하게 되면서 공급이 원활해지고 해외로까지 판매 활로를 찾았다. 빙그레 관계자는 "빙그레 유통망 이용과 작년 유독 더웠던 기후 덕을 보고 양 사의 빙과 실적이 개선됐다"고 설명했다.

해태아이스크림의 순항은 투자 기조에서도 드러난다. 작년 해태아이스크림은 유형자산 취득으로 2022년 말 자산총계(1111억원)의 26%이자 기존 유형자산(545억원)의 54%인 294억원을 유형자산 취득에 썼다. 이는 작년 해태아이스크림의 경산 아이스크림 공장 증설로 인한 현금 유출이었다.

운전자본 규모도 비교적 과중해졌다. 작년 말 기준 해태아이스크림의 순운전자본은 45억원으로 2021년(22억원), 2022년(-4억원) 대비 늘어났다. 특히 재고의 경우 작년 말 기준 200억원으로 2022년 103억원 대비 2배 가량 늘어났다. 특히 재고 중 제품 재고가 2022년 말 61억원에서 작년 말 168억원으로 늘어났다. 전체적인 영업 볼륨이 점점 커지고 있다는 증거다.

실적 개선에 힘입어 재무구조도 안정적인 편이다. 해태아이스크림의 작년 말 기준 부채총계와 자본총계는 각각 654억원, 807억원으로 부채비율은 81% 수준이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

시리즈 모아 보기

밸류에이션 리뷰

관련기사