코오롱티슈진, 수천억 조달 '인보사'에 거는 여전한 기대

2022년말 거래재개 후 1100억 수혈, '유효성' 토대 2027년 상업화 자신감

편집자주

투자 유치는 곧 기업의 능력이다. 특히 뚜렷한 매출원 없이 막대한 자금을 연구개발(R&D)에 쏟는 바이오 기업에 있어 자금 확보는 '생명줄'과도 같다. 다만 투자금 규모에 따라 기업의 지배구조는 물론 기존 주주의 주식 가치가 달라질 수 있다. 자금 조달 목적 및 투자 조건 등을 면밀히 살펴야 하는 이유다. 펀딩난 속 자금을 조달한 기업과 이들의 전략을 짚어본다.

코오롱그룹의 바이오산업 전초기지인 코오롱티슈진이 유상증자와 메자닌을 활용해 연이은 자금 조달 러시를 이어가고 있다.

2022년 말 거래재개 후 최대주주와 재무적투자자를 가리지 않고 확충한 자본만 1100억원이 넘는다. 유전자세포치료제에 해당하는 핵심 파이프라인 'TG-C(인보사)' 상업화에 힘을 싣는 차원이다.

◇모회사에 FI까지 올해만 700억 수혈해 'TG-C 올인'

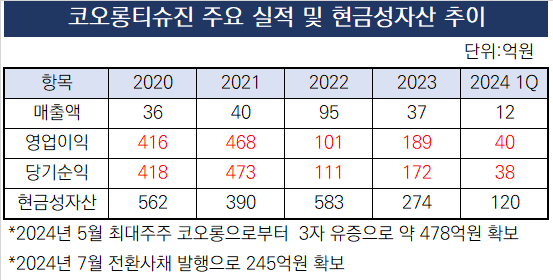

코오롱티슈진은 올해 상반기 약 700억원에 달하는 펀드레이징을 마무리했다. 올해 5월 최대주주인 코오롱을 대상으로 한 3자배정유상증자로 약 478억원을 수혈했고 복수의 기관투자가에 전환사채를 발행하면서 245억원을 조달했다. 2022년 10월 코오롱티슈진의 주식거래가 재개된 이후로만 1100억원을 확보했다.

약 3년 간의 거래정지 기간까지 범위를 넓히면 자금조달 총액은 2200억원으로 늘어난다. 각각 최대주주이자 지주사 코오롱으로부터 집행된 금액은 1600억원이다. 여기에 FI 등을 대상으로 두차례의 전환사채를 발행하며 약 580억원을 확보했다.

주력 파이프라인 TG-C의 국내외 상업화 성과 등을 토대로 자생력을 갖고 움직이겠다는 전략이 무위로 돌아간 뒤부터 자금조달이 시작됐다. TG-C는 2017년 국내 제품명 '인보사'로 인허가 문턱을 넘었다. 그러나 핵심성분이 허가심사 때 제출했던 것과 다른 성분임이 밝혀지면서 허가 2년 만인 2019년 품목허가가 취소됐다.

2019년 5월 미국 임상시험까지 보류(클리니컬 홀드)되는 연쇄작용이 나타났다. 약 1년 반만에 FDA의 클리니컬 홀드는 풀었지만 코로나19가 터지며 결정적 시기를 또 놓쳤다.

2023년으로 전망한 상업화 타임라인도 지연됐다. 코오롱의 자금 수혈은 코오롱티슈진의 상업화가 꼬이며 상실한 기회비용을 충당하는 성격도 있어 보인다.

◇여전한 美 허가 기대감…"이르면 2026년 BLA 목표"

그럼에도 여전히 코오롱그룹은 코오롱티슈진 그리고 TG-C에 거는 기대는 상당하다. 코오롱티슈진이 코오롱그룹 자회사 가운데 가장 많은 자금을 조달받은 자회사인 점만 봐도 입지를 알 수 있다.

코오롱그룹의 기대가 허황된 꿈과 희망에 근거하진 않는다. TG-C가 미국서 상업화 되면 시장에서 가장 핫한 영역인 CGT 치료제이자 '골관절염 근본 치료제'에 입성하는 첫번째 라인업이 된다. TG-C가 국내서 인보사로 출시된 첫해 매출은 100억원에도 미치지 못했지만 미국 시장은 규모 자체가 다르다.

임상을 성공적으로 마무리하고 상업화 길을 걷는 걸 가정하고 코오롱티슈진이 시장에 제시한 2023년 추정 순익은 1900억원이다. 이는 미국에서 전망하는 CGT 산업의 연평균시장성장률(CAGR) 40%가 반영되지 않은 2017년 추정치다. 보수적인 수치임에도 코로나19 팬데믹 이후 코오롱 출자금을 회수하고도 남는다.

개발이 꽤 지연됐음에도 여전히 무릎 골관절염 타깃 바이오의약품 시장은 개척할 여지가 있다. 경쟁사들도 많지 않다는 점은 주목할 지점이다.

글로벌 빅파마 화이자(Pfizer)와 일라이 릴리(Eli Lilly)가 공동개발하고 있는 타네주맙은 개발이 중단됐다. 리제레논(Regenoron)과 테바(Teva)의 파시누맙은 여전히 3상 환자 모집을 진행 중이다.

코오롱티슈진의 TG-C는 무릎 골관절염 임상 환자 투약을 마치고 중간분석(톱라인) 데이터 확보를 위한 추적관찰을 진행 중이다. 1020명을 대상으로 진행하는 해당 임상은 투약 후 2년간의 추적관찰 기간을 요구한다.

코오롱티슈진 관계자는 "정확한 3상 완료 시점은 2026년 말이나 2027년 초가 될 전망이지만 투여 이후 긍정적인 반응을 확인하고 있다"며 "국내 사업은 아쉽게 됐지만 미국에선 임상과 인허가 절차가 순항할 것으로 전망한다"고 말했다.

2022년 말 거래재개 후 최대주주와 재무적투자자를 가리지 않고 확충한 자본만 1100억원이 넘는다. 유전자세포치료제에 해당하는 핵심 파이프라인 'TG-C(인보사)' 상업화에 힘을 싣는 차원이다.

◇모회사에 FI까지 올해만 700억 수혈해 'TG-C 올인'

코오롱티슈진은 올해 상반기 약 700억원에 달하는 펀드레이징을 마무리했다. 올해 5월 최대주주인 코오롱을 대상으로 한 3자배정유상증자로 약 478억원을 수혈했고 복수의 기관투자가에 전환사채를 발행하면서 245억원을 조달했다. 2022년 10월 코오롱티슈진의 주식거래가 재개된 이후로만 1100억원을 확보했다.

약 3년 간의 거래정지 기간까지 범위를 넓히면 자금조달 총액은 2200억원으로 늘어난다. 각각 최대주주이자 지주사 코오롱으로부터 집행된 금액은 1600억원이다. 여기에 FI 등을 대상으로 두차례의 전환사채를 발행하며 약 580억원을 확보했다.

주력 파이프라인 TG-C의 국내외 상업화 성과 등을 토대로 자생력을 갖고 움직이겠다는 전략이 무위로 돌아간 뒤부터 자금조달이 시작됐다. TG-C는 2017년 국내 제품명 '인보사'로 인허가 문턱을 넘었다. 그러나 핵심성분이 허가심사 때 제출했던 것과 다른 성분임이 밝혀지면서 허가 2년 만인 2019년 품목허가가 취소됐다.

2019년 5월 미국 임상시험까지 보류(클리니컬 홀드)되는 연쇄작용이 나타났다. 약 1년 반만에 FDA의 클리니컬 홀드는 풀었지만 코로나19가 터지며 결정적 시기를 또 놓쳤다.

2023년으로 전망한 상업화 타임라인도 지연됐다. 코오롱의 자금 수혈은 코오롱티슈진의 상업화가 꼬이며 상실한 기회비용을 충당하는 성격도 있어 보인다.

◇여전한 美 허가 기대감…"이르면 2026년 BLA 목표"

그럼에도 여전히 코오롱그룹은 코오롱티슈진 그리고 TG-C에 거는 기대는 상당하다. 코오롱티슈진이 코오롱그룹 자회사 가운데 가장 많은 자금을 조달받은 자회사인 점만 봐도 입지를 알 수 있다.

코오롱그룹의 기대가 허황된 꿈과 희망에 근거하진 않는다. TG-C가 미국서 상업화 되면 시장에서 가장 핫한 영역인 CGT 치료제이자 '골관절염 근본 치료제'에 입성하는 첫번째 라인업이 된다. TG-C가 국내서 인보사로 출시된 첫해 매출은 100억원에도 미치지 못했지만 미국 시장은 규모 자체가 다르다.

임상을 성공적으로 마무리하고 상업화 길을 걷는 걸 가정하고 코오롱티슈진이 시장에 제시한 2023년 추정 순익은 1900억원이다. 이는 미국에서 전망하는 CGT 산업의 연평균시장성장률(CAGR) 40%가 반영되지 않은 2017년 추정치다. 보수적인 수치임에도 코로나19 팬데믹 이후 코오롱 출자금을 회수하고도 남는다.

개발이 꽤 지연됐음에도 여전히 무릎 골관절염 타깃 바이오의약품 시장은 개척할 여지가 있다. 경쟁사들도 많지 않다는 점은 주목할 지점이다.

글로벌 빅파마 화이자(Pfizer)와 일라이 릴리(Eli Lilly)가 공동개발하고 있는 타네주맙은 개발이 중단됐다. 리제레논(Regenoron)과 테바(Teva)의 파시누맙은 여전히 3상 환자 모집을 진행 중이다.

코오롱티슈진의 TG-C는 무릎 골관절염 임상 환자 투약을 마치고 중간분석(톱라인) 데이터 확보를 위한 추적관찰을 진행 중이다. 1020명을 대상으로 진행하는 해당 임상은 투약 후 2년간의 추적관찰 기간을 요구한다.

코오롱티슈진 관계자는 "정확한 3상 완료 시점은 2026년 말이나 2027년 초가 될 전망이지만 투여 이후 긍정적인 반응을 확인하고 있다"며 "국내 사업은 아쉽게 됐지만 미국에선 임상과 인허가 절차가 순항할 것으로 전망한다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사