태광산업, 리더십 부재 '실감'…10조 투자 언제

10년 간 누적 FCF만 7000억대, 현금·부동산 합하면 2조 가치…부채비율도 17%대

편집자주

유동성은 기업 재무 전략 방향성을 가늠할 수 있는 지표 중 하나다. 유동성 진단 없이 투자·조달·상환 전략을 설명할 수 없다. 재무 전략에 맞춰 현금 유출과 유입을 조절해 유동성을 늘리기도 하고, 줄이기도 한다. THE CFO가 유동성과 현금흐름을 중심으로 기업의 전략을 살펴본다.

태광산업이 '10조원 투자' 계획을 밝힌 지 1년 반이 지나고 있지만 이렇다 할 성과를 내지 못하고 있다. 2021년 이호진 태광산업 전 회장의 만기 출소 후 본격적인 경영 활동을 기대했으나 최근 오너 관련 리스크가 다시 불거지면서 투자 활동 역시 답보 상태다. 투자를 위한 재무 체력은 충분하나 결단을 내릴 리더십 부재가 실감된다는 업계의 평가가 나온다.

12일 금융감독원 전자공시시스템에 따르면 태광산업은 올해 1분기 자본적지출(CAPEX)로 99억원을 지출했다. 유형자산 감가상각비(62억원)을 겨우 상회하는 수치로 사실상 내용 연수가 상각된 정도의 투자만을 집행했다. 태광산업의 저조한 투자 성과는 10년 넘게 지속됐다.

◇점점 꺼지는 '심장' 유형자산, 최근 적자 전환까지

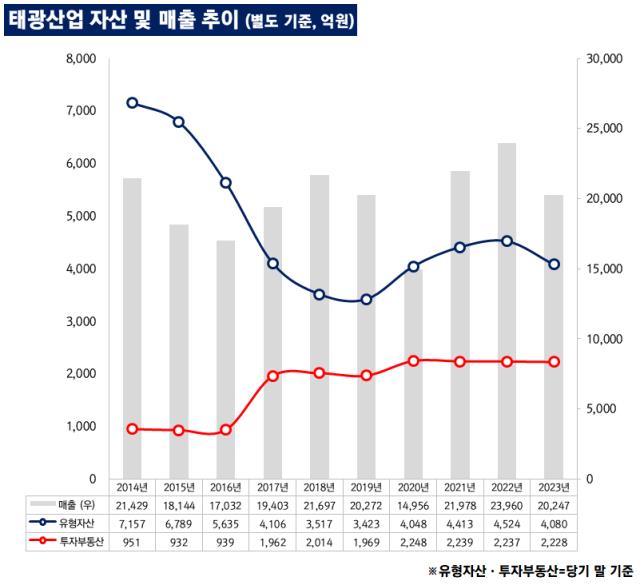

유형자산 추이를 보면 이를 실감할 수 있다. 건물과 기계 장치, 토지 등으로 이뤄지는 유형자산은 기업 활동의 '심장'이다. 매년 창출하는 현금흐름을 유형자산 등에 재투자해 외형을 늘리고 주주 성과를 거두는 것이 기업 활동의 목적이다. 다만 태광산업의 유형자산은 시간이 갈수록 줄어드는 모습이다.

2010년대 초반 태광산업의 별도 유형자산은 7000억원대였다. 2014년 말 7157억원을 기록한 후 2019년 말 3423억원으로 급격히 하락했다. 이후 소폭 반등했지만 여전히 유형자산의 크기는 커지지 않고 있다. 작년 말 태광산업의 별도 유형자산은 4080억원, 올해 1분기 말은 4116억원이다.

2017년에는 유형자산 일부를 '투자부동산'으로 대체하기도 했다. 사업 용도로 쓰던 유형자산을 비사업용으로 돌렸다는 의미다. 2016년 말 태광산업의 투자부동산액은 939억원, 1년 뒤에는 1962억원으로 늘어났다. 작년 말 투자부동산 장부금액은 2228억원이다.

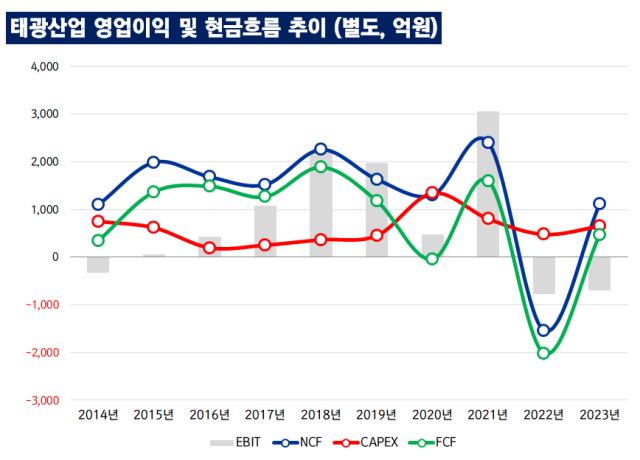

최근 10년(2014~2023년) 중 태광산업의 잉여현금흐름(FCF)이 적자가 났던 적은 딱 두 번이다. 2020년과 2022년이다. 나머지는 다 흑자였다. 특히 태광산업의 주요 제품인 고순도테레프탈산(PTA)이 호황이었던 2010년대 중후반에는 1000억원 이상의 FCF를 기록했다.

이를 거꾸로 말하면 그만큼 투자가 없었다는 의미다. 실제 최근 10년 간 태광산업은 2020년을 제외하고 연간 CAPEX를 1000억원 이상 지출한 적이 없다.

11일 울산 화섬 공장의 저융점 섬유(LMF) 생산을 중단한다는 공시도 냈다. LMF 역시 공급 과잉으로 스프레드 감소에 직면했던 제품이다. '유형자산의 운휴화'는 현재 진행형인 셈이다.

10년이 넘도록 이렇다 할 투자가 없었던 상황이었음에도 재무적 리스크가 불거지지 않았던 이유는 장사가 나름 잘 됐기 때문이다. 글로벌 시황에 따라 수익성이 움직이는 PTA를 중심으로 태광산업은 2010년대 후반에 막대한 이익을 거뒀다. 2017년부터 2019년까지 누적 영업이익만 5246억원, 2021년에는 1년 동안 3055억원이라는 '깜짝' 실적을 거두기도 했다.

문제는 최근부터다. 시황에 의존한다는 점은 수급 상황이 악화하면 곧바로 수익성이 하락한다는 말과 같다. 2022년과 작년, 그리고 올해까지 PTA 수급 상황이 악화하면서 연간 영업손익이 180도 돌아섰다. 2022년과 작년 영업손실액은 각각 776억원, 696억원이다. 올해 1분기에도 별도 영업손실로 32억원을 기록했다.

◇현금 1조, 부동산도 1조 보유…결단만 있으면 된다

가만히만 있었던 것은 아니다. 태광산업은 2022년 말 공시를 통해 10년 간 10조원을 투자하겠다고 밝혔다. 6조원은 기존 사업 증설과 핵심기술 내재화, 신규사업 투자에 쓰기로 했다. 4조원은 스판덱스와 아라미드 등 섬유 사업 부문에 투자하기로 했다. 그러나 투자 금액만 밝혔을 뿐 구체적인 계획이나 조달 방법 등은 여전히 불투명하다. 실제 작년 CAPEX도 1000억원이 안 된다.

가장 위안이 되는 점은 역시나 완충된 재무 체력이다. PTA 호황기에 현금을 긁어모았지만 쓴 건 별로 없다. 매년 현금을 축적하면서 태광산업은 현재 별도 기준 1조원이 넘는 현금을 보유하고 있다. 올해 1분기 말 현금성자산은 1조466억원이다.

현금만 이 정도다. 투자를 하기 위해 외부 차입이 이뤄진다면 융통할 수 있는 현금량은 훨씬 늘어난다. 10년이 넘도록 큰 투자를 하지 않았던 태광산업은 1분기 말 별도 부채비율이 17%에 불과하다. 보유한 총차입금은 205억원이다. 차입금을 전액 일시불로 상환하더라도 1조원이 넘는 현금이 금고에 있다는 의미다.

또 하나는 부동산이다. 앞서 유형자산을 투자부동산으로 재인식하는 등 장부가액이 늘어났지만 실제 공정가치는 장부금액을 훨씬 뛰어넘는다. 1분기 말 보고서에 따르면 태광산업이 보유한 투자부동산의 공정가치는 1조232억원이다.

업계는 '리더십'의 공백을 태광산업의 리스크로 본다. 투자의 필요성을 실감하고 재원과 재무 체력도 충분하지만 어디에, 얼마나 투자할 지 결정할 결정권자가 경영에 집중할 수 없는 환경이다. 이호진 태광산업 전 회장은 2021년 만기 출소했으나 지난 달 검찰은 이 전 회장을 배임·횡령 혐의로 구속영장을 신청했다. 영장은 기각됐지만 오너 리스크가 말끔히 해소되기까지는 시간이 걸릴 것으로 보인다.

12일 금융감독원 전자공시시스템에 따르면 태광산업은 올해 1분기 자본적지출(CAPEX)로 99억원을 지출했다. 유형자산 감가상각비(62억원)을 겨우 상회하는 수치로 사실상 내용 연수가 상각된 정도의 투자만을 집행했다. 태광산업의 저조한 투자 성과는 10년 넘게 지속됐다.

◇점점 꺼지는 '심장' 유형자산, 최근 적자 전환까지

유형자산 추이를 보면 이를 실감할 수 있다. 건물과 기계 장치, 토지 등으로 이뤄지는 유형자산은 기업 활동의 '심장'이다. 매년 창출하는 현금흐름을 유형자산 등에 재투자해 외형을 늘리고 주주 성과를 거두는 것이 기업 활동의 목적이다. 다만 태광산업의 유형자산은 시간이 갈수록 줄어드는 모습이다.

2010년대 초반 태광산업의 별도 유형자산은 7000억원대였다. 2014년 말 7157억원을 기록한 후 2019년 말 3423억원으로 급격히 하락했다. 이후 소폭 반등했지만 여전히 유형자산의 크기는 커지지 않고 있다. 작년 말 태광산업의 별도 유형자산은 4080억원, 올해 1분기 말은 4116억원이다.

2017년에는 유형자산 일부를 '투자부동산'으로 대체하기도 했다. 사업 용도로 쓰던 유형자산을 비사업용으로 돌렸다는 의미다. 2016년 말 태광산업의 투자부동산액은 939억원, 1년 뒤에는 1962억원으로 늘어났다. 작년 말 투자부동산 장부금액은 2228억원이다.

최근 10년(2014~2023년) 중 태광산업의 잉여현금흐름(FCF)이 적자가 났던 적은 딱 두 번이다. 2020년과 2022년이다. 나머지는 다 흑자였다. 특히 태광산업의 주요 제품인 고순도테레프탈산(PTA)이 호황이었던 2010년대 중후반에는 1000억원 이상의 FCF를 기록했다.

이를 거꾸로 말하면 그만큼 투자가 없었다는 의미다. 실제 최근 10년 간 태광산업은 2020년을 제외하고 연간 CAPEX를 1000억원 이상 지출한 적이 없다.

11일 울산 화섬 공장의 저융점 섬유(LMF) 생산을 중단한다는 공시도 냈다. LMF 역시 공급 과잉으로 스프레드 감소에 직면했던 제품이다. '유형자산의 운휴화'는 현재 진행형인 셈이다.

10년이 넘도록 이렇다 할 투자가 없었던 상황이었음에도 재무적 리스크가 불거지지 않았던 이유는 장사가 나름 잘 됐기 때문이다. 글로벌 시황에 따라 수익성이 움직이는 PTA를 중심으로 태광산업은 2010년대 후반에 막대한 이익을 거뒀다. 2017년부터 2019년까지 누적 영업이익만 5246억원, 2021년에는 1년 동안 3055억원이라는 '깜짝' 실적을 거두기도 했다.

문제는 최근부터다. 시황에 의존한다는 점은 수급 상황이 악화하면 곧바로 수익성이 하락한다는 말과 같다. 2022년과 작년, 그리고 올해까지 PTA 수급 상황이 악화하면서 연간 영업손익이 180도 돌아섰다. 2022년과 작년 영업손실액은 각각 776억원, 696억원이다. 올해 1분기에도 별도 영업손실로 32억원을 기록했다.

◇현금 1조, 부동산도 1조 보유…결단만 있으면 된다

가만히만 있었던 것은 아니다. 태광산업은 2022년 말 공시를 통해 10년 간 10조원을 투자하겠다고 밝혔다. 6조원은 기존 사업 증설과 핵심기술 내재화, 신규사업 투자에 쓰기로 했다. 4조원은 스판덱스와 아라미드 등 섬유 사업 부문에 투자하기로 했다. 그러나 투자 금액만 밝혔을 뿐 구체적인 계획이나 조달 방법 등은 여전히 불투명하다. 실제 작년 CAPEX도 1000억원이 안 된다.

가장 위안이 되는 점은 역시나 완충된 재무 체력이다. PTA 호황기에 현금을 긁어모았지만 쓴 건 별로 없다. 매년 현금을 축적하면서 태광산업은 현재 별도 기준 1조원이 넘는 현금을 보유하고 있다. 올해 1분기 말 현금성자산은 1조466억원이다.

현금만 이 정도다. 투자를 하기 위해 외부 차입이 이뤄진다면 융통할 수 있는 현금량은 훨씬 늘어난다. 10년이 넘도록 큰 투자를 하지 않았던 태광산업은 1분기 말 별도 부채비율이 17%에 불과하다. 보유한 총차입금은 205억원이다. 차입금을 전액 일시불로 상환하더라도 1조원이 넘는 현금이 금고에 있다는 의미다.

또 하나는 부동산이다. 앞서 유형자산을 투자부동산으로 재인식하는 등 장부가액이 늘어났지만 실제 공정가치는 장부금액을 훨씬 뛰어넘는다. 1분기 말 보고서에 따르면 태광산업이 보유한 투자부동산의 공정가치는 1조232억원이다.

업계는 '리더십'의 공백을 태광산업의 리스크로 본다. 투자의 필요성을 실감하고 재원과 재무 체력도 충분하지만 어디에, 얼마나 투자할 지 결정할 결정권자가 경영에 집중할 수 없는 환경이다. 이호진 태광산업 전 회장은 2021년 만기 출소했으나 지난 달 검찰은 이 전 회장을 배임·횡령 혐의로 구속영장을 신청했다. 영장은 기각됐지만 오너 리스크가 말끔히 해소되기까지는 시간이 걸릴 것으로 보인다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사