그룹 재무건전성 위협하는 '자본잠식' 세아STX엔테크

④작년말 계열차입 702억…자본잠식에 계열차입 의존도 심화

편집자주

조달은 최고재무책임자(CFO) 업무의 꽃이다. 주주의 지원(자본)이나 양질의 빚(차입)을 얼마나 잘 끌어오느냐에 따라 기업 성장속도가 달라질 수 있다. 특히 결과가 가시적으로 드러난다는 특징이 있다. 최적의 타이밍에 저렴한 비용으로 딜(Deal)을 성사시키는 것이 곧 실력이자 성과다. THE CFO는 우리 기업의 조달 전략과 성과, 이로 인한 사업·재무적 영향을 추적한다.

세아STX엔테크는 글로벌세아, 세아상역, 태림페이퍼 등 계열사로부터 700억원이 넘는 대여금을 제공받고 있다. 2022년부터 자본잠식 상태가 이어지고 있는 데다 총차입금에서의 계열 차입 비중이 70% 턱밑까지 상승해 계열사로부터의 자금 지원 없이는 존속이 사실상 어려운 상태다. 세아STX엔테크의 늘어나는 계열 차입은 그룹 지주사 글로벌세아의 연결 기준 부채비율을 270% 턱밑까지 높이는 등 전반적인 그룹 재무건전성을 위협하고 있다.

세아STX엔테크는 2018년 7월 STX중공업이 플랜트사업부문을 물적분할해 출범했다. 환경·발전 분야 화공설비 등 플랜트 설계·조달·시공(EPC) 사업이 주력이다. 글로벌세아가 세아STX엔테크 지분 100%를 사들이는 데 들인 돈은 180억원이다. 현금이 필요했던 STX중공업의 비주력 사업부문 매각과 의류 주문자상표부착생산(OEM)에 집중됐던 글로벌세아의 신사업 진출 니즈가 맞아떨어졌다.

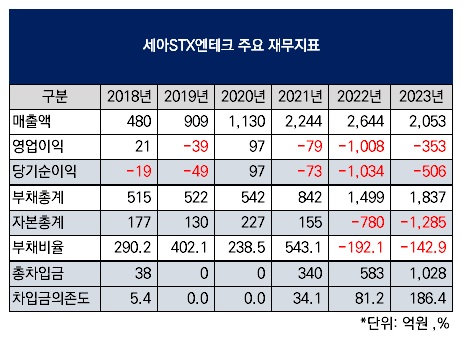

하지만 세아STX엔테크는 글로벌세아그룹 편입 이후 실적이 부진하다. 2018년부터 지난해까지 6년간 매출액은 전반적으로 증가했지만 당기순이익이 2020년(97억원)을 제외하면 매년 손실을 기록하고 있다. 당기순손실은 2022년 1034억원에 이르렀고 지난해에도 506억원으로 유의미한 턴어라운드를 보여주지 못했다.

당기순손실 누적은 자본총계를 갉아먹는 요인이다. 세아STX엔테크는 2022년 자본총계가 마이너스(-)로 전환되면서 자본잠식 상태에 빠졌다. 지난해말 결손금(마이너스 이익잉여금)은 1583억원에 이르렀다. 글로벌세아가 지분 인수 직후인 2018년 50억원(대여금 출자전환)에 이어 2022년 100억원을 유상증자로 투입했지만 재무건전성에서 뚜렷한 개선을 보이지는 못했다. 계열사들로부터 차입금을 조달하기 시작한 것도 이 시기다.

세아STX엔테크는 2021년말까지만 해도 글로벌세아그룹 지주사인 글로벌세아로부터 일부 대여금을 제공받은 사례는 있었지만 규모가 크지 않고 이른 시기에 상환했다. 하지만 계열사로부터의 합산 대여금은 2022년말 100억원에서 지난해말 702억원으로 급증했다. 총차입금에서 계열사로부터의 대여금이 차지하는 비중도 2022년말 17.1%에서 지난해말 68.3%로 큰폭으로 상승했다. 은행권 차입보다 계열 차입 중심으로 조달전략을 재편한 모습이다.

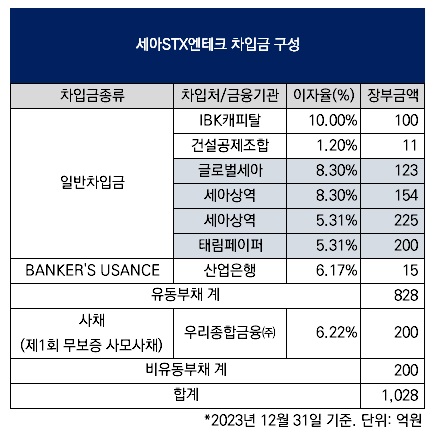

2022년말 계열 차입은 태림페이퍼로부터의 100억원이 전부였다. 태림페이퍼는 글로벌세아 자회사인 세아상역의 자회사다. 하지만 지난해말 계열 차입은 세아상역 379억원, 태림페이퍼 200억원, 글로벌세아 123억원이었다. 모회사이자 지주사인 글로벌세아보다 다른 계열사의 세아STX엔테크 지원 부담이 더 큰 것이다.

특히 지난해는 세아STX엔테크가 김웅기 글로벌세아그룹 회장으로부터 사재 대여를 받기도 했다. 김 회장은 세아STX엔테크 지분은 없지만 글로벌세아 지분 84.8%를 보유하고 있다. 김 회장이 지난해 8월까지만 해도 20억원을 추가 대여하면서 누적 대여금은 475억원에 이르렀다.

세아상역이 세아STX엔테크에 대한 대여를 처음 실시한 것은 김 회장의 대여 이후인 지난해 10월부터다. 태림페이퍼도 이 시기 대여금을 기존 100억원에서 200억원으로 증액했다. 세아상역과 태림페이퍼로부터 제공받은 대여금으로 김 회장으로부터의 대여금을 상환한 것으로 보인다.

세아STX엔테크는 지난해말 계열 차입 외에도 IBK캐피탈로부터 100억원(일반차입금), 우리종합금융으로부터 200억원(사모사채) 등을 조달하고 있다. IBK캐피탈로부터의 차입금에 매겨진 금리는 10%, 우리종합금융을 대상으로 발행한 사모사채에 매겨진 금리는 6.22%였다. 계열 차입의 경우 태림페이퍼는 5.31%(200억원), 세아상역은 5.31%(225억원)과 8.3%(154억원), 글로벌세아는 8.3%(123억원)가 각각 매겨졌다.

세아STX엔테크의 이자 부담도 갈수록 커지고 있다. 2021년 2억원이었던 이자비용은 2022년 23억원, 지난해 59억원으로 커졌다. 반면 지난해 이자비용 납입의 재원이 되는 영업이익이 적자(-353억원)인 데다 이자수익도 1억원이 채 되지 않아 이자 부담이 크다. 세아STX엔테크는 지난해 사모사채 발행 때 한국기업평가로부터 신용등급 B+를 받았다. 신용등급을 고려하면 조달 비용이 높을 수밖에 없는 구조다.

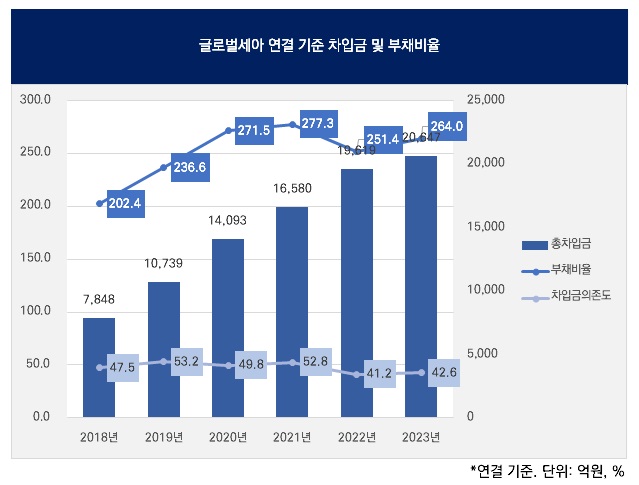

세아STX엔테크에 대한 대여금 지원 부담이 이어지고 있는 만큼 그룹 전반적인 재무건전성을 위협하는 주요 요인도 되고 있다. 그룹의 실질적인 지원 주체인 세아상역이 세아STX엔테크에 제공하고 있는 대여금(379억원)은 글로벌세아(892억원)와 에스투에이(541억원)에 대한 대여금 다음으로 많다. 글로벌세아의 연결 기준 부채비율이 2021년 277.3%, 2022년 251.4%, 지난해 264.0% 등 비교적 높은 수준을 유지하고 있는 배경에도 세아STX엔테크의 늘어난 계열 차입이 주효했다.

세아STX엔테크는 2018년 7월 STX중공업이 플랜트사업부문을 물적분할해 출범했다. 환경·발전 분야 화공설비 등 플랜트 설계·조달·시공(EPC) 사업이 주력이다. 글로벌세아가 세아STX엔테크 지분 100%를 사들이는 데 들인 돈은 180억원이다. 현금이 필요했던 STX중공업의 비주력 사업부문 매각과 의류 주문자상표부착생산(OEM)에 집중됐던 글로벌세아의 신사업 진출 니즈가 맞아떨어졌다.

하지만 세아STX엔테크는 글로벌세아그룹 편입 이후 실적이 부진하다. 2018년부터 지난해까지 6년간 매출액은 전반적으로 증가했지만 당기순이익이 2020년(97억원)을 제외하면 매년 손실을 기록하고 있다. 당기순손실은 2022년 1034억원에 이르렀고 지난해에도 506억원으로 유의미한 턴어라운드를 보여주지 못했다.

당기순손실 누적은 자본총계를 갉아먹는 요인이다. 세아STX엔테크는 2022년 자본총계가 마이너스(-)로 전환되면서 자본잠식 상태에 빠졌다. 지난해말 결손금(마이너스 이익잉여금)은 1583억원에 이르렀다. 글로벌세아가 지분 인수 직후인 2018년 50억원(대여금 출자전환)에 이어 2022년 100억원을 유상증자로 투입했지만 재무건전성에서 뚜렷한 개선을 보이지는 못했다. 계열사들로부터 차입금을 조달하기 시작한 것도 이 시기다.

세아STX엔테크는 2021년말까지만 해도 글로벌세아그룹 지주사인 글로벌세아로부터 일부 대여금을 제공받은 사례는 있었지만 규모가 크지 않고 이른 시기에 상환했다. 하지만 계열사로부터의 합산 대여금은 2022년말 100억원에서 지난해말 702억원으로 급증했다. 총차입금에서 계열사로부터의 대여금이 차지하는 비중도 2022년말 17.1%에서 지난해말 68.3%로 큰폭으로 상승했다. 은행권 차입보다 계열 차입 중심으로 조달전략을 재편한 모습이다.

2022년말 계열 차입은 태림페이퍼로부터의 100억원이 전부였다. 태림페이퍼는 글로벌세아 자회사인 세아상역의 자회사다. 하지만 지난해말 계열 차입은 세아상역 379억원, 태림페이퍼 200억원, 글로벌세아 123억원이었다. 모회사이자 지주사인 글로벌세아보다 다른 계열사의 세아STX엔테크 지원 부담이 더 큰 것이다.

특히 지난해는 세아STX엔테크가 김웅기 글로벌세아그룹 회장으로부터 사재 대여를 받기도 했다. 김 회장은 세아STX엔테크 지분은 없지만 글로벌세아 지분 84.8%를 보유하고 있다. 김 회장이 지난해 8월까지만 해도 20억원을 추가 대여하면서 누적 대여금은 475억원에 이르렀다.

세아상역이 세아STX엔테크에 대한 대여를 처음 실시한 것은 김 회장의 대여 이후인 지난해 10월부터다. 태림페이퍼도 이 시기 대여금을 기존 100억원에서 200억원으로 증액했다. 세아상역과 태림페이퍼로부터 제공받은 대여금으로 김 회장으로부터의 대여금을 상환한 것으로 보인다.

세아STX엔테크는 지난해말 계열 차입 외에도 IBK캐피탈로부터 100억원(일반차입금), 우리종합금융으로부터 200억원(사모사채) 등을 조달하고 있다. IBK캐피탈로부터의 차입금에 매겨진 금리는 10%, 우리종합금융을 대상으로 발행한 사모사채에 매겨진 금리는 6.22%였다. 계열 차입의 경우 태림페이퍼는 5.31%(200억원), 세아상역은 5.31%(225억원)과 8.3%(154억원), 글로벌세아는 8.3%(123억원)가 각각 매겨졌다.

세아STX엔테크의 이자 부담도 갈수록 커지고 있다. 2021년 2억원이었던 이자비용은 2022년 23억원, 지난해 59억원으로 커졌다. 반면 지난해 이자비용 납입의 재원이 되는 영업이익이 적자(-353억원)인 데다 이자수익도 1억원이 채 되지 않아 이자 부담이 크다. 세아STX엔테크는 지난해 사모사채 발행 때 한국기업평가로부터 신용등급 B+를 받았다. 신용등급을 고려하면 조달 비용이 높을 수밖에 없는 구조다.

세아STX엔테크에 대한 대여금 지원 부담이 이어지고 있는 만큼 그룹 전반적인 재무건전성을 위협하는 주요 요인도 되고 있다. 그룹의 실질적인 지원 주체인 세아상역이 세아STX엔테크에 제공하고 있는 대여금(379억원)은 글로벌세아(892억원)와 에스투에이(541억원)에 대한 대여금 다음으로 많다. 글로벌세아의 연결 기준 부채비율이 2021년 277.3%, 2022년 251.4%, 지난해 264.0% 등 비교적 높은 수준을 유지하고 있는 배경에도 세아STX엔테크의 늘어난 계열 차입이 주효했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

시리즈 모아 보기

조달전략분석- 글로벌세아

관련기사