세아상역 이익 감소가 그룹 전반에 치명적인 이유

③그룹 M&A 자금공급·계열사 자금지원 병행 과제…지급보증 탓 건전성 관리도 요구

편집자주

조달은 최고재무책임자(CFO) 업무의 꽃이다. 주주의 지원(자본)이나 양질의 빚(차입)을 얼마나 잘 끌어오느냐에 따라 기업 성장속도가 달라질 수 있다. 특히 결과가 가시적으로 드러난다는 특징이 있다. 최적의 타이밍에 저렴한 비용으로 딜(Deal)을 성사시키는 것이 곧 실력이자 성과다. THE CFO는 우리 기업의 조달 전략과 성과, 이로 인한 사업·재무적 영향을 추적한다.

세아상역은 지난해 미국 인플레이션과 고금리 기조로 영업이익이 크게 감소했다. 재고자산을 적극적으로 줄이는 재무전략으로 추가 차입 부담은 덜었지만 올해 이익창출력을 회복해야 하는 과제를 안았다.

글로벌세아그룹 차원에서도 세아상역이 이익창출력을 유지하는 것은 중요하다. 그룹 외연 확장을 위한 인수합병(M&A)에 자금을 공급하는 동시에 계열사에 자금을 지원하는 책임을 모두 떠안고 있는 탓이다. 여기에 계열사에 지급보증을 제공하고 있어 재무건전성도 신경써야 한다.

◇세아상역 작년 영업익 감소…재고자산 감소로 선방

의류 주문자상표부착생산(OEM) 업체인 세아상역은 글로벌세아그룹의 핵심 계열사다. 글로벌세아(옛 세아상역)가 지주사로 탈바꿈하기 위해 2015년 11월 의류제조사업을 물적분할해 신설한 회사가 세아상역이다. 애초 세아상역은 현금창출력이 최대 강점이다. 베트남과 인도네시아 등 동남아 지역과 아이티, 과테말라, 코스타리카 등 중남미 지역 중심으로 해외 생산공장을 설립하면서 2020년 매출액 2조원, 영업이익 1000억원 시대를 열었다.

하지만 지난해 매출액이 1조8219억원으로 전년 대비 22.1% 감소했으며 영업이익이 622억원으로 같은 기간 64.8% 감소했다. 특히 현금흐름의 근간이 되는 영업이익은 앞선 5년(2018~2022년) 평균(1377억원)의 절반에도 미치지 못했다. 세아상역 측은 "지난해 미국 인플레이션과 고금리 기조 장기화로 매출과 영업이익이 감소했다"며 "하지만 여전히 흑자 상태를 유지하고 있으며 올해 매출과 영업이익은 지난해에 비해 증가하는 추세다"고 설명했다.

다만 지난해는 세아상역의 재무전략이 유효했던 시기이기도 하다. 영업이익이 전년 대비 큰폭 감소하자 재고자산 줄이기에 나섰다. 재고자산을 줄이면 운전자본 부담을 덜어줘 차입금 증가를 억제할 수 있다. 지난해말 재고자산은 2674억원으로 1년 새 1200억원 이상 줄었다. 이 때문에 영업이익 감소에도 지난해말 총차입금은 8639억원으로 같은 기간 800억원 이상 오히려 줄었으며 부채비율도 166.7%로 15%포인트 이상 하락하는 데 성공했다.

◇그룹 외연 확장 M&A 자금 공급…계열사 지원 병행 과제

세아상역의 현금창출력이 중요한 이유는 그룹에서 다양한 역할을 요구받고 있기 때문이다. 의류 OEM 사업에 치우친 글로벌세아그룹은 M&A로 다각화에 나서고 있으며 세아상역은 일련의 M&A에 소요되는 자금을 책임져야 한다. M&A를 통해 신규 편입된 계열사들이 글로벌세아 자회사가 아닌 세아상역 자회사 또는 손자회사로 자리잡는 경우가 많은 것도 이런 이유 때문이다.

글로벌세아그룹 M&A의 큰틀은 먼저 세아상역이 자회사 형태의 특수목적법인(SPC)을 설립하고 이 SPC가 신규 계열사를 인수하는 것이다. SPC를 통하는 이유는 인수금융을 일으키기 위해서다. 향후 세아상역이 SPC를 흡수합병하면 신규 계열사는 세아상역의 자회사가 된다. 다만 세아STX엔테크나 쌍용건설처럼 글로벌세아가 인수주체가 되는 사례도 있다.

세아상역은 2019년 12월 SPC(세아인베스트먼트)에 현금출자 2000억원과 대여 1725억원을 통해 2020년 1월 태림페이퍼(지분 52.2%·4728억원), 태림포장(58.85%·1877억원), 태림판지(100%·409억원)를 사들였으며 이 SPC는 2021년 7월 세아상역에 흡수합병됐다. 2021년 12월에는 SPC(세아이에스지인베스트먼트)에 현금출자 5000만원과 대여 28억원을 통해 2022년 3월 발맥스기술(지분율 51%·280억원)을 사들였다. 올해 미국 의류 OEM 업체 테그라(Tegra)를 사들이는 데 인수주체로 나선 곳도 세아상역이었다.

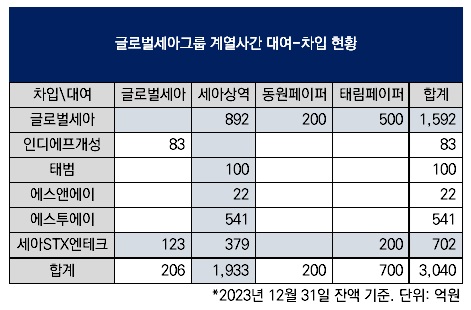

여기에 세아상역은 기존 계열사를 지원하는 실질적인 지원 주체로서의 역할을 병행해야 하는 과제를 안고 있다. 지난해말 그룹 계열사에 제공한 대여금 잔액은 세아상역이 1933억원으로 지주사인 글로벌세아(206억원)보다 많다. 세아상역이 대여금을 제공한 곳은 글로벌세아(892억원) 외에도 세아STX엔테크(379억원), 에스투에이(541억원), 태범(100억원), 에스앤에이(22억원)가 포함된다.

특히 김웅기 글로벌세아그룹 회장의 세 딸이 지분을 3분의 1씩 나눠 갖고있는 오너일가 가족회사로 미술품 판매와 미술관 운영을 담당하는 에스투에이는 지난해말 자본잠식으로 세아상역의 대여금 없이는 존속이 사실상 불가능한 상태다. 세아STX엔테크도 자본잠식으로 계열사로부터의 차입에 의존하고 있다. 세아STX엔테크에 대한 대여금은 세아상역(379억원)이 태림페이퍼(200억원)나 글로벌세아(123억원)보다 많다.

◇계열사 지급보증…재무건전성 관리도 필요

세아상역이 신경쓸 것은 현금창출력만이 아니다. 동시에 재무건전성도 우수한 수준으로 유지해야 한다. 직접적인 출자나 대여 외에도 지급보증을 통해 계열사를 간접적으로 지원하고 있는 탓이다. 지난해말 합산 한도 기준으로 글로벌세아 1160억원, 인디에프 265억원, 세아이에스지인베스트먼트 120억원, 발맥스기술 415억원 등 지급보증을 제공하고 있다. 세아스피닝(SAE-A Spinning) 400만달러와 위너스인터내셔널(Winners INTL) 1329만달러 등 해외 계열사에 지급보증을 제공한 사례도 있다. 지급보증을 감내하는 척도 중 하나인 자본총계는 지난해말 6608억원, 부채비율은 166.7%다.

세아상역 측은 "세아상역, 태림, 쌍용건설 등 주요 계열사들이 꾸준히 영업이익 흑자를 내고 있어 (세아상역의 자금 소요가) 부담되는 수준은 아니다"라며 "(현금 확보가 필요할 경우) 보유 중인 부동산 매각 등도 가능하다"라고 말했다.

글로벌세아그룹 차원에서도 세아상역이 이익창출력을 유지하는 것은 중요하다. 그룹 외연 확장을 위한 인수합병(M&A)에 자금을 공급하는 동시에 계열사에 자금을 지원하는 책임을 모두 떠안고 있는 탓이다. 여기에 계열사에 지급보증을 제공하고 있어 재무건전성도 신경써야 한다.

◇세아상역 작년 영업익 감소…재고자산 감소로 선방

의류 주문자상표부착생산(OEM) 업체인 세아상역은 글로벌세아그룹의 핵심 계열사다. 글로벌세아(옛 세아상역)가 지주사로 탈바꿈하기 위해 2015년 11월 의류제조사업을 물적분할해 신설한 회사가 세아상역이다. 애초 세아상역은 현금창출력이 최대 강점이다. 베트남과 인도네시아 등 동남아 지역과 아이티, 과테말라, 코스타리카 등 중남미 지역 중심으로 해외 생산공장을 설립하면서 2020년 매출액 2조원, 영업이익 1000억원 시대를 열었다.

하지만 지난해 매출액이 1조8219억원으로 전년 대비 22.1% 감소했으며 영업이익이 622억원으로 같은 기간 64.8% 감소했다. 특히 현금흐름의 근간이 되는 영업이익은 앞선 5년(2018~2022년) 평균(1377억원)의 절반에도 미치지 못했다. 세아상역 측은 "지난해 미국 인플레이션과 고금리 기조 장기화로 매출과 영업이익이 감소했다"며 "하지만 여전히 흑자 상태를 유지하고 있으며 올해 매출과 영업이익은 지난해에 비해 증가하는 추세다"고 설명했다.

다만 지난해는 세아상역의 재무전략이 유효했던 시기이기도 하다. 영업이익이 전년 대비 큰폭 감소하자 재고자산 줄이기에 나섰다. 재고자산을 줄이면 운전자본 부담을 덜어줘 차입금 증가를 억제할 수 있다. 지난해말 재고자산은 2674억원으로 1년 새 1200억원 이상 줄었다. 이 때문에 영업이익 감소에도 지난해말 총차입금은 8639억원으로 같은 기간 800억원 이상 오히려 줄었으며 부채비율도 166.7%로 15%포인트 이상 하락하는 데 성공했다.

◇그룹 외연 확장 M&A 자금 공급…계열사 지원 병행 과제

세아상역의 현금창출력이 중요한 이유는 그룹에서 다양한 역할을 요구받고 있기 때문이다. 의류 OEM 사업에 치우친 글로벌세아그룹은 M&A로 다각화에 나서고 있으며 세아상역은 일련의 M&A에 소요되는 자금을 책임져야 한다. M&A를 통해 신규 편입된 계열사들이 글로벌세아 자회사가 아닌 세아상역 자회사 또는 손자회사로 자리잡는 경우가 많은 것도 이런 이유 때문이다.

글로벌세아그룹 M&A의 큰틀은 먼저 세아상역이 자회사 형태의 특수목적법인(SPC)을 설립하고 이 SPC가 신규 계열사를 인수하는 것이다. SPC를 통하는 이유는 인수금융을 일으키기 위해서다. 향후 세아상역이 SPC를 흡수합병하면 신규 계열사는 세아상역의 자회사가 된다. 다만 세아STX엔테크나 쌍용건설처럼 글로벌세아가 인수주체가 되는 사례도 있다.

세아상역은 2019년 12월 SPC(세아인베스트먼트)에 현금출자 2000억원과 대여 1725억원을 통해 2020년 1월 태림페이퍼(지분 52.2%·4728억원), 태림포장(58.85%·1877억원), 태림판지(100%·409억원)를 사들였으며 이 SPC는 2021년 7월 세아상역에 흡수합병됐다. 2021년 12월에는 SPC(세아이에스지인베스트먼트)에 현금출자 5000만원과 대여 28억원을 통해 2022년 3월 발맥스기술(지분율 51%·280억원)을 사들였다. 올해 미국 의류 OEM 업체 테그라(Tegra)를 사들이는 데 인수주체로 나선 곳도 세아상역이었다.

여기에 세아상역은 기존 계열사를 지원하는 실질적인 지원 주체로서의 역할을 병행해야 하는 과제를 안고 있다. 지난해말 그룹 계열사에 제공한 대여금 잔액은 세아상역이 1933억원으로 지주사인 글로벌세아(206억원)보다 많다. 세아상역이 대여금을 제공한 곳은 글로벌세아(892억원) 외에도 세아STX엔테크(379억원), 에스투에이(541억원), 태범(100억원), 에스앤에이(22억원)가 포함된다.

특히 김웅기 글로벌세아그룹 회장의 세 딸이 지분을 3분의 1씩 나눠 갖고있는 오너일가 가족회사로 미술품 판매와 미술관 운영을 담당하는 에스투에이는 지난해말 자본잠식으로 세아상역의 대여금 없이는 존속이 사실상 불가능한 상태다. 세아STX엔테크도 자본잠식으로 계열사로부터의 차입에 의존하고 있다. 세아STX엔테크에 대한 대여금은 세아상역(379억원)이 태림페이퍼(200억원)나 글로벌세아(123억원)보다 많다.

◇계열사 지급보증…재무건전성 관리도 필요

세아상역이 신경쓸 것은 현금창출력만이 아니다. 동시에 재무건전성도 우수한 수준으로 유지해야 한다. 직접적인 출자나 대여 외에도 지급보증을 통해 계열사를 간접적으로 지원하고 있는 탓이다. 지난해말 합산 한도 기준으로 글로벌세아 1160억원, 인디에프 265억원, 세아이에스지인베스트먼트 120억원, 발맥스기술 415억원 등 지급보증을 제공하고 있다. 세아스피닝(SAE-A Spinning) 400만달러와 위너스인터내셔널(Winners INTL) 1329만달러 등 해외 계열사에 지급보증을 제공한 사례도 있다. 지급보증을 감내하는 척도 중 하나인 자본총계는 지난해말 6608억원, 부채비율은 166.7%다.

세아상역 측은 "세아상역, 태림, 쌍용건설 등 주요 계열사들이 꾸준히 영업이익 흑자를 내고 있어 (세아상역의 자금 소요가) 부담되는 수준은 아니다"라며 "(현금 확보가 필요할 경우) 보유 중인 부동산 매각 등도 가능하다"라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

시리즈 모아 보기

조달전략분석- 글로벌세아

관련기사