계열 차입 늘린 글로벌세아, 재무건전성 부담 커졌다

①열악한 수익구조에 계열사 대여금 지속 증가…부채비율 90% 턱밑

편집자주

조달은 최고재무책임자(CFO) 업무의 꽃이다. 주주의 지원(자본)이나 양질의 빚(차입)을 얼마나 잘 끌어오느냐에 따라 기업 성장속도가 달라질 수 있다. 특히 결과가 가시적으로 드러난다는 특징이 있다. 최적의 타이밍에 저렴한 비용으로 딜(Deal)을 성사시키는 것이 곧 실력이자 성과다. THE CFO는 우리 기업의 조달 전략과 성과, 이로 인한 사업·재무적 영향을 추적한다.

글로벌세아그룹 지주사 글로벌세아의 부채 부담이 가중되고 있다. 열악한 수익구조 탓에 세아상역과 태림페이퍼를 포함한 계열사로부터 대여금을 늘렸기 때문이다.

글로벌세아 측은 그룹 내 자금을 효율적으로 사용하기 위해서라는 입장이지만 이자비용 증가에 따른 당기순이익 적자전환으로 부채비율이 90% 턱밑까지 상승하는 등 재무건전성에 부담이 되고 있다.

◇김웅기 회장, 글로벌세아 지배력 굳건…세 딸, 세아상역 지분 보유

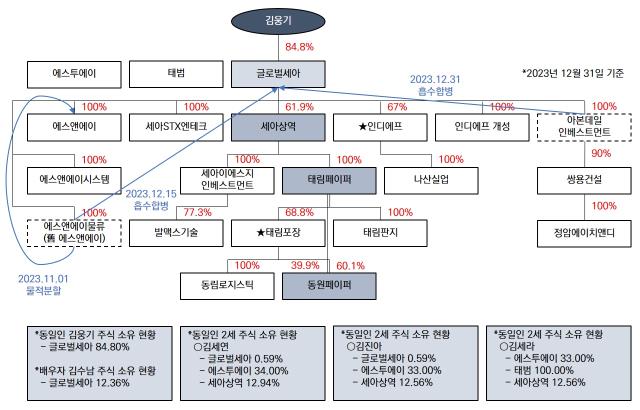

글로벌세아는 애초 그룹 모태인 의류 주문자상표부착생산(OEM) 업체 세아상역이었다. 옛 세아상역이 2015년 11월 의류제조사업을 물적분할해 신설회사 세아상역을 출범시키고 존속회사는 글로벌세아로 사명을 바꿔 지주사로 탈바꿈했다. 김웅기(사진) 글로벌세아그룹 회장이 글로벌세아 지분 84.8%를, 글로벌세아가 세아상역 지분 61.9%를 각각 보유하면서 글로벌세아그룹을 지배하는 핵심 축을 만들었다.

글로벌세아는 애초 그룹 모태인 의류 주문자상표부착생산(OEM) 업체 세아상역이었다. 옛 세아상역이 2015년 11월 의류제조사업을 물적분할해 신설회사 세아상역을 출범시키고 존속회사는 글로벌세아로 사명을 바꿔 지주사로 탈바꿈했다. 김웅기(사진) 글로벌세아그룹 회장이 글로벌세아 지분 84.8%를, 글로벌세아가 세아상역 지분 61.9%를 각각 보유하면서 글로벌세아그룹을 지배하는 핵심 축을 만들었다.

글로벌세아가 세아상역을 물적분할한 후에도 지분 100%를 보유하지 않는 것은 2018년 6월 김 회장의 세 딸인 김세연 씨(지분율 12.94%), 김진아 글로벌세아 그룹총괄 부사장(12.56%), 김세라 세아상역 전무(12.56%)가 세아상역 지분을 확보했기 때문이다. 세아상역이 세 딸이 지분을 나눠 보유하고 있던 의류 제조업체 세아아인스를 완전자회사로 편입하면서 지분 매입의 대가로 1312억원 규모 신주를 발행하는 주식교환을 실시한 덕분이다. 세아상역은 2022년 4월 세아아인스를 흡수합병했다.

김 회장의 세 딸이 가족회사 형태로 지분을 보유하는 사례는 세아아인스 외에도 존재한다. 애초 시스템통합(SI) 사업으로 시작해 현재는 미술품 판매와 미술관 운영 사업으로 넓힌 에스투에이로 김세연 씨(지분율 34%), 김진아 부사장(33%), 김세라 전무(33%)가 지분 전량을 보유하고 있다. 이 회사는 지난해말 결손금 누적에 따른 자본잠식으로 세아상역으로부터의 대여금 잔액이 541억원에 이른다. 다만 지난해 전체 매출액 51억원 중 특수관계자에 대한 매출액은 1억원 이하로 미미하다.

김세라 전무는 카페 운영업체 태범 지분 100%를 보유하고 있기도 하다. 태범은 서울 강남구 태범빌딩을 보유하고 있었지만 지난달 매각했다. 대신 김세라 전무는 글로벌세아 지분이 없다. 김세연 씨와 김진아 부사장이 각각 글로벌 세아 지분 0.59%를 보유하고 있다.

◇글로벌세아, 당기순이익 적자전환…차입금 증가에 이자비용 부담 가중

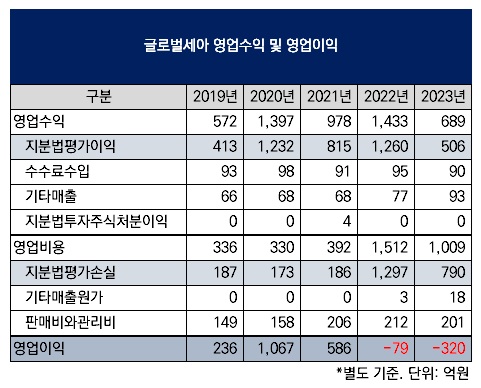

글로벌세아는 애초 영업수익만으로는 이용할 수 있는 자금이 적다. 지난해 별도 기준 영업수익 689억원 중 지분법평가이익이 506억원이었다. 지분법평가이익은 국내외 자회사 지분가치(장부금액 기준) 변동에 따라 발생한 평가이익으로 실제 현금유입이 없다. 이 때문에 글로벌세아가 이용할 수 있는 수익은 나머지 금액인 183억원 정도다. 2022년에는 영업수익이 1433억원이었지만 지분법평가이익이 1260억원으로 나머지 금액은 173억원이었다. 영업수익에서 지분법평가이익을 제외한 금액은 최근 수년간 큰 변화가 없었다.

글로벌세아는 그룹 핵심 계열사이자 자회사인 세아상역에 영업수익을 크게 의존하고 있다. 세아상역이 글로벌세아에 지급한 배당금은 2022년 310억원, 지난해 186억원이었다. 글로벌세아가 배당금을 수취한 자회사는 세아상역이 유일하다. 상표권사용료의 경우 세아상역이 글로벌세아에 2022년 32억원을 지급해 전체 상표권사용료(53억원)에서 가장 높은 비중을 차지했다. 상표권사용료는 계열사별 매출액에 연동되며 글로벌세아는 사용료율을 비교적 낮은 0.15%로 정하고 있다.

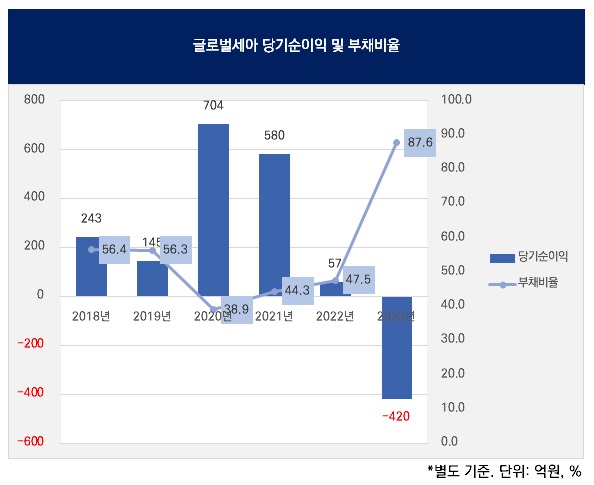

글로벌세아는 지난해 당기순이익이 적자전환했다. 2022년 플러스(+) 57억원이었던 당기순이익은 지난해 마이너스(-) 420억원으로 내려앉았다. 영업비용인 지분법평가손실(790억원)이 영업수익인 지분법평가이익(506억원)보다 큰 탓에 영업손실이 2022년 79억원에서 지난해 320억원으로 확대된 영향도 있었지만 무엇보다 이자비용 증가가 주효했다. 2022년 59억원이었던 이자비용은 지난해 205억원으로 확대됐다.

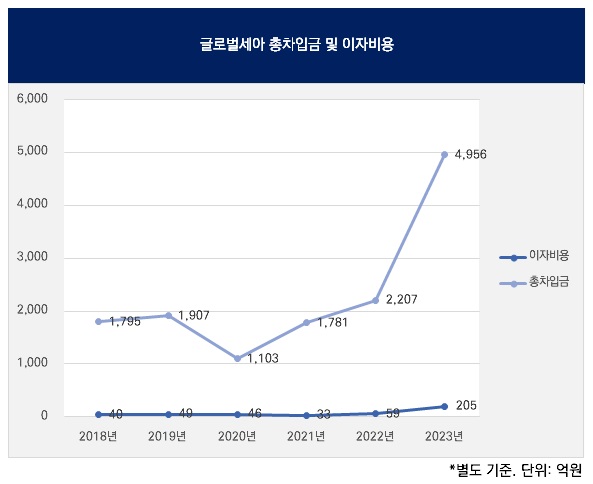

이자비용 증가는 차입금 증가 탓이다. 2022년말 2207억원이었던 총차입금은 지난해 4956억원으로 1년 새 두 배 이상으로 커졌다. 현금흐름의 근간이 되는 영업이익이 2년 연속 마이너스를 내면서 지주사로서 이용할 수 있는 현금이 부족해진 만큼 차입 증가가 불가피했다. 지난해 3월 297억원 규모 3년 만기 사모사채와 11월 493억원 규모 1년 6개월 만기 사모사채를 잇따라 발행한 점이 대표적이다.

◇세아상역 등 계열사로부터 대여금 증가…부채비율 90% 턱밑

주목할 점은 계열사로부터 대여금을 늘린 점이다. 특수관계자로부터의 대여금 잔액은 2021년말 362억원에서 2022년말 1008억원, 지난해말 1592억원으로 확대됐다. 지난해말 특수관계자로부터의 대여금은 총차입금의 약 3분의 1(32.1%)에 해당한다.

세아상역으로부터의 대여금이 2021년말 362억원, 2022년말 908억원, 지난해말 892억원으로 절반 이상을 차지했다. 하지만 지난해 태림페이퍼로부터 500억원이 새로 추가됐다. 태림페이퍼는 세아상역의 완전자회사로 글로벌세아의 손자회사다. 동원페이퍼로부터의 대여금도 2022년말 100억원에서 지난해말 200억원으로 늘었다. 동원페이퍼는 태림페이퍼 자회사(지분율 68.8%)인 태림포장이 지분 60.1%를, 태림페이퍼가 나머지 지분 39.9%를 각각 보유해 글로벌세아의 증손자회사가 된다.

지난해 새로 추가된 태림페이퍼로부터의 대여금 500억원과 세아상역으로부터의 대여금 340억원은 글로벌세아가 지난해 12월 아본데일인베스트먼트를 흡수합병하면서 승계한 것이다. 아본데일인베스트먼트는 쌍용건설 인수를 위해 설립한 특수목적법인(SPC)이다.

차입금 증가로 부채총계가 증가한 반면 당기순손실 발생으로 자본총계는 오히려 감소하면서 2022년말 47.5%였던 부채비율이 지난해말 87.6%로 상승했다. 지주사인 점을 고려하면 비교적 과도한 부채비율이다. 여기에 지난해말 현금성자산이 9억원뿐이다. 차입한 돈을 사실상 모두 쓰고 있다는 의미다.

글로벌세아 측은 "글로벌세아의 계열사 차입은 은행 등 외부에서 차입하는 대신 계열사에 적정한 금리를 주는 등 그룹 내 자금을 효율적으로 사용하기 위해 이뤄졌으며 차입금 대부분은 전략적 인수합병(M&A)과 계열사 투자 등 장기적인 그룹 성장을 위해 쓰이고 있다"며 "유동성에는 문제가 없는 상황으로 필요하다면 글로벌세아 소유 부동산을 매각하는 등의 방법으로 자금을 확보한 후 상환해 부채비율을 줄이는 것을 검토 중이다"라고 말했다.

글로벌세아 측은 그룹 내 자금을 효율적으로 사용하기 위해서라는 입장이지만 이자비용 증가에 따른 당기순이익 적자전환으로 부채비율이 90% 턱밑까지 상승하는 등 재무건전성에 부담이 되고 있다.

◇김웅기 회장, 글로벌세아 지배력 굳건…세 딸, 세아상역 지분 보유

글로벌세아가 세아상역을 물적분할한 후에도 지분 100%를 보유하지 않는 것은 2018년 6월 김 회장의 세 딸인 김세연 씨(지분율 12.94%), 김진아 글로벌세아 그룹총괄 부사장(12.56%), 김세라 세아상역 전무(12.56%)가 세아상역 지분을 확보했기 때문이다. 세아상역이 세 딸이 지분을 나눠 보유하고 있던 의류 제조업체 세아아인스를 완전자회사로 편입하면서 지분 매입의 대가로 1312억원 규모 신주를 발행하는 주식교환을 실시한 덕분이다. 세아상역은 2022년 4월 세아아인스를 흡수합병했다.

김 회장의 세 딸이 가족회사 형태로 지분을 보유하는 사례는 세아아인스 외에도 존재한다. 애초 시스템통합(SI) 사업으로 시작해 현재는 미술품 판매와 미술관 운영 사업으로 넓힌 에스투에이로 김세연 씨(지분율 34%), 김진아 부사장(33%), 김세라 전무(33%)가 지분 전량을 보유하고 있다. 이 회사는 지난해말 결손금 누적에 따른 자본잠식으로 세아상역으로부터의 대여금 잔액이 541억원에 이른다. 다만 지난해 전체 매출액 51억원 중 특수관계자에 대한 매출액은 1억원 이하로 미미하다.

김세라 전무는 카페 운영업체 태범 지분 100%를 보유하고 있기도 하다. 태범은 서울 강남구 태범빌딩을 보유하고 있었지만 지난달 매각했다. 대신 김세라 전무는 글로벌세아 지분이 없다. 김세연 씨와 김진아 부사장이 각각 글로벌 세아 지분 0.59%를 보유하고 있다.

◇글로벌세아, 당기순이익 적자전환…차입금 증가에 이자비용 부담 가중

글로벌세아는 애초 영업수익만으로는 이용할 수 있는 자금이 적다. 지난해 별도 기준 영업수익 689억원 중 지분법평가이익이 506억원이었다. 지분법평가이익은 국내외 자회사 지분가치(장부금액 기준) 변동에 따라 발생한 평가이익으로 실제 현금유입이 없다. 이 때문에 글로벌세아가 이용할 수 있는 수익은 나머지 금액인 183억원 정도다. 2022년에는 영업수익이 1433억원이었지만 지분법평가이익이 1260억원으로 나머지 금액은 173억원이었다. 영업수익에서 지분법평가이익을 제외한 금액은 최근 수년간 큰 변화가 없었다.

글로벌세아는 그룹 핵심 계열사이자 자회사인 세아상역에 영업수익을 크게 의존하고 있다. 세아상역이 글로벌세아에 지급한 배당금은 2022년 310억원, 지난해 186억원이었다. 글로벌세아가 배당금을 수취한 자회사는 세아상역이 유일하다. 상표권사용료의 경우 세아상역이 글로벌세아에 2022년 32억원을 지급해 전체 상표권사용료(53억원)에서 가장 높은 비중을 차지했다. 상표권사용료는 계열사별 매출액에 연동되며 글로벌세아는 사용료율을 비교적 낮은 0.15%로 정하고 있다.

글로벌세아는 지난해 당기순이익이 적자전환했다. 2022년 플러스(+) 57억원이었던 당기순이익은 지난해 마이너스(-) 420억원으로 내려앉았다. 영업비용인 지분법평가손실(790억원)이 영업수익인 지분법평가이익(506억원)보다 큰 탓에 영업손실이 2022년 79억원에서 지난해 320억원으로 확대된 영향도 있었지만 무엇보다 이자비용 증가가 주효했다. 2022년 59억원이었던 이자비용은 지난해 205억원으로 확대됐다.

이자비용 증가는 차입금 증가 탓이다. 2022년말 2207억원이었던 총차입금은 지난해 4956억원으로 1년 새 두 배 이상으로 커졌다. 현금흐름의 근간이 되는 영업이익이 2년 연속 마이너스를 내면서 지주사로서 이용할 수 있는 현금이 부족해진 만큼 차입 증가가 불가피했다. 지난해 3월 297억원 규모 3년 만기 사모사채와 11월 493억원 규모 1년 6개월 만기 사모사채를 잇따라 발행한 점이 대표적이다.

◇세아상역 등 계열사로부터 대여금 증가…부채비율 90% 턱밑

주목할 점은 계열사로부터 대여금을 늘린 점이다. 특수관계자로부터의 대여금 잔액은 2021년말 362억원에서 2022년말 1008억원, 지난해말 1592억원으로 확대됐다. 지난해말 특수관계자로부터의 대여금은 총차입금의 약 3분의 1(32.1%)에 해당한다.

세아상역으로부터의 대여금이 2021년말 362억원, 2022년말 908억원, 지난해말 892억원으로 절반 이상을 차지했다. 하지만 지난해 태림페이퍼로부터 500억원이 새로 추가됐다. 태림페이퍼는 세아상역의 완전자회사로 글로벌세아의 손자회사다. 동원페이퍼로부터의 대여금도 2022년말 100억원에서 지난해말 200억원으로 늘었다. 동원페이퍼는 태림페이퍼 자회사(지분율 68.8%)인 태림포장이 지분 60.1%를, 태림페이퍼가 나머지 지분 39.9%를 각각 보유해 글로벌세아의 증손자회사가 된다.

지난해 새로 추가된 태림페이퍼로부터의 대여금 500억원과 세아상역으로부터의 대여금 340억원은 글로벌세아가 지난해 12월 아본데일인베스트먼트를 흡수합병하면서 승계한 것이다. 아본데일인베스트먼트는 쌍용건설 인수를 위해 설립한 특수목적법인(SPC)이다.

차입금 증가로 부채총계가 증가한 반면 당기순손실 발생으로 자본총계는 오히려 감소하면서 2022년말 47.5%였던 부채비율이 지난해말 87.6%로 상승했다. 지주사인 점을 고려하면 비교적 과도한 부채비율이다. 여기에 지난해말 현금성자산이 9억원뿐이다. 차입한 돈을 사실상 모두 쓰고 있다는 의미다.

글로벌세아 측은 "글로벌세아의 계열사 차입은 은행 등 외부에서 차입하는 대신 계열사에 적정한 금리를 주는 등 그룹 내 자금을 효율적으로 사용하기 위해 이뤄졌으며 차입금 대부분은 전략적 인수합병(M&A)과 계열사 투자 등 장기적인 그룹 성장을 위해 쓰이고 있다"며 "유동성에는 문제가 없는 상황으로 필요하다면 글로벌세아 소유 부동산을 매각하는 등의 방법으로 자금을 확보한 후 상환해 부채비율을 줄이는 것을 검토 중이다"라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

시리즈 모아 보기

조달전략분석- 글로벌세아

관련기사