대한항공-아시아나, LCC 합병은 어떻게 이뤄질까

②유증·CB 전환시 특별결의 지분 확보, LCC 통합 두 가지 시나리오 존재

편집자주

사업부는 기업을, 기업은 기업집단을 이룬다. 기업집단의 규모가 커질수록 영위하는 사업의 영역도 넓어진다. 기업집단 내 계열사들의 관계와 재무적 연관성도 보다 복잡해진다. THE CFO는 기업집단의 지주사를 비롯해 주요 계열사들을 재무적으로 분석하고, 각 기업집단의 재무 키맨들을 조명한다.

한진그룹의 아시아나항공 인수 과정이 만 4년을 향해 달려가고 있다. 2020년 9월 HDC현대산업개발의 인수가 무산된 뒤 그 해 11월 대한항공의 인수가 결정됐다. 이후 한진그룹은 필수 신고국 등에 기업결합을 신고했다.

승인을 얻어야만 하는 국가만 14개국, 이중 일본과 유럽 연합(EU)의 승인을 받고 마지막 미국만 남았다. 아시아나항공의 화물사업부 매각이 이뤄지고 미국의 승인까지 받으면 한진그룹은 국내 두 개의 FSC(Full Service Carrier)를 보유한 그룹이 된다.

인수에서 끝나지 않는다. 한진그룹은 대한항공과 아시아나항공을 합병하고 대한항공의 저가항공사(LCC)인 진에어와 아시아나항공이 보유한 두 곳의 LCC인 에어서울과 에어부산을 통합하는 작업을 단행할 것이라고 밝혔다. 합병 과정에서 한진그룹 등 합병 주체를 둘러싼 이해관계자들의 사정도 상이해 충분한 시간이 필요할 것으로 보인다. 현 시점에서 FSC-LCC 통합은 시기상조로 볼 수도 있지만 사실 그리 멀지 않았다. 합병은 어떤 방식으로 이뤄질까.

◇영구CB까지 전환되면 대한항공 지분 70% 육박

우선 인수가 확정되면 대한항공은 아시아나항공에 유상증자 대금인 1조5000억원을 납입하고 지분을 취득한다. 이미 2020년 11월 신주인수계약을 맺을 당시 대한항공은 1조5000억원 중 7000억원을 계약금 및 중도금으로 납입한 상태다. 아시아나항공은 이 금액을 재무제표상 예수금으로 계상하고 있다.

여기에 아시아나항공은 대한항공을 상대로 3000억원 규모의 영구전환사채(CB)를 발행했다. 즉 이번 인수에서 대한항공이 들이는 현금은 1조8000억원이다.

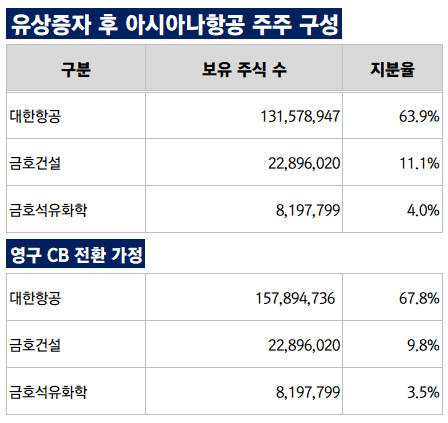

유상증자가 이뤄지면 아시아나항공의 주주 구성은 대거 변화한다. 올해 1분기 말 기준 아시아나항공의 최대주주는 금호건설(30.77%)이다. 금호석유화학도 11.02%의 지분을 들고 있다. 대한항공이 1조5000억원을 들여 신주를 인수하면 대한항공의 지분은 63.9%가 된다. 금호건설과 금호석유화학은 각각 11.1%, 4%로 지분율이 희석된다.

만약 합병 전 3000억원의 영구CB가 보통주로 전환되면 대한항공의 지분율은 더욱 높아진다. 대한항공의 지분율은 67.8%로 발행주식 총수의 3분의 2 이상을 차지한다. 정관 변경 등 대한항공 및 한진그룹이 아시아나항공을 보다 수월하게 컨트롤할 수 있는 특별결의 지분율이다. 금호건설과 금호석유화학의 지분율은 각각 9.8%, 3.5% 수준으로 하락할 것으로 보인다.

영구CB가 보통주 전환되지 않고 대한항공과 아시아나항공의 합병이 이뤄지면 영구CB는 자기전환사채가 되는데 자기전환사채는 전환권이 없다. 이에 업계는 대한항공이 아시아나항공 합병 전 영구CB의 보통주 전환을 통해 합병 후 자사주화를 노릴 가능성을 제기한다. 영구CB의 전환청구기간은 올해 11월 13일부터다.

배경은 그룹 차원의 합병 FSC에 대한 지배력 때문이다. 대한항공과 아시아나항공이 합병하면 아시아나항공의 비지배지분 탓에 한진칼이 보유한 대한항공 지분율이 희석되는 결과를 낳는다. 1분기 말 기준 한진칼의 대한항공 지분율은 26.05%다.

아시아나항공 인수 후 지주사 한진칼을 중심으로 한 한진그룹의 최대 관건은 그룹의 본체인 대한항공(합병 FSC)의 지분율 수호가 될 가능성이 크다. 지분 희석을 최소화하기 위해 합병 이전 대한항공의 아시아나항공 지분율을 최대한 끌어올려야 한다.

방법은 대표적으로 공개매수가 꼽힌다. 대한항공은 지분 공개매수를 통해 아시아나항공의 주요 주주인 금호건설과 금호석유화학의 지분을 비롯해 소액주주들의 지분을 매집할 가능성이 있다. 별도 기준 현금성자산도 5조원 이상을 보유해 실탄은 넉넉하다. 다만 아직 인수·합병이 결정되지 않은 현 시점에서 금호건설과 금호석유화학은 보유한 아시아나항공의 지분 처분 방안에 대해 구체적인 계획이 없다는 입장이다.

◇직렬? 병렬?…추후 한진그룹 지배구조도 변화는

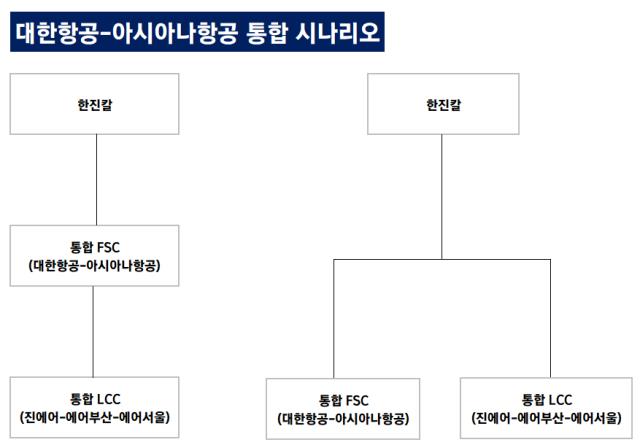

지분 매집 후 합병이 이뤄지면 한진칼→합병 FSC→진에어·에어부산·에어서울의 구도가 된다. 이제부터는 LCC 통합이다. 에어서울은 100% 자회사로 의사결정이 용이하지만 진에어와 에어부산은 그렇지 않다. 올해 1분기 대한항공의 진에어 지분은 54.91%, 아시아나항공의 에어부산 지분율은 41.89%다. 상장사와 비상장사 간 합병이기 때문에 주주 설득과 주식매수청구권 소화 등 재무적 이슈를 감당해야 한다.

여기서 한진그룹의 선택지는 두 가지로 나뉜다. 우선 진에어와 에어부산, 에어서울 3사를 통합해 합병 FSC의 자회사로 두는 것이다. 이 경우 지배구조는 한진칼→합병 FSC→합병 LCC가 된다. 통합 LCC가 수익 창출에 따라 배당을 집행하면 합병 FSC의 현금흐름으로 이어질 수 있다.

합병 FSC를 인적 분할해 합병 FSC와 합병 LCC 법인을 병렬적으로 배치할 수도 있다. 합병 FSC를 사업부문과 LCC 지분을 들고 있는 투자부문으로 분할하고 투자부문 법인이 LCC 법인 3사를 흡수 합병하면 된다. 병렬적 배치가 이뤄지면 지배구조도는 한진칼→합병 FSC·합병 LCC 구도가 된다.

한진칼은 공정거래법상 지주회사로 행위제한 요건을 적용받는다. 만약 통합 LCC가 자회사를 두게 될 경우 이는 한진칼의 증손회사가 돼 무조건 지분 100%를 취득해야 하는 등 제약이 있다. 다만 병렬식 구조로 갈 경우 통합 FSC나 LCC사가 자회사를 둬도 이 제약에 걸리지 않는다.

현 시점에서 FSC와 LCC의 통합 과정은 구체적인 안은 나오지 않았다. 대한항공 관계자는 "아시아나항공의 인수가 결정되지 않았고 사후 통합에 대한 세부 계획도 정해진 바 없다"고 말했다.

승인을 얻어야만 하는 국가만 14개국, 이중 일본과 유럽 연합(EU)의 승인을 받고 마지막 미국만 남았다. 아시아나항공의 화물사업부 매각이 이뤄지고 미국의 승인까지 받으면 한진그룹은 국내 두 개의 FSC(Full Service Carrier)를 보유한 그룹이 된다.

인수에서 끝나지 않는다. 한진그룹은 대한항공과 아시아나항공을 합병하고 대한항공의 저가항공사(LCC)인 진에어와 아시아나항공이 보유한 두 곳의 LCC인 에어서울과 에어부산을 통합하는 작업을 단행할 것이라고 밝혔다. 합병 과정에서 한진그룹 등 합병 주체를 둘러싼 이해관계자들의 사정도 상이해 충분한 시간이 필요할 것으로 보인다. 현 시점에서 FSC-LCC 통합은 시기상조로 볼 수도 있지만 사실 그리 멀지 않았다. 합병은 어떤 방식으로 이뤄질까.

◇영구CB까지 전환되면 대한항공 지분 70% 육박

우선 인수가 확정되면 대한항공은 아시아나항공에 유상증자 대금인 1조5000억원을 납입하고 지분을 취득한다. 이미 2020년 11월 신주인수계약을 맺을 당시 대한항공은 1조5000억원 중 7000억원을 계약금 및 중도금으로 납입한 상태다. 아시아나항공은 이 금액을 재무제표상 예수금으로 계상하고 있다.

여기에 아시아나항공은 대한항공을 상대로 3000억원 규모의 영구전환사채(CB)를 발행했다. 즉 이번 인수에서 대한항공이 들이는 현금은 1조8000억원이다.

유상증자가 이뤄지면 아시아나항공의 주주 구성은 대거 변화한다. 올해 1분기 말 기준 아시아나항공의 최대주주는 금호건설(30.77%)이다. 금호석유화학도 11.02%의 지분을 들고 있다. 대한항공이 1조5000억원을 들여 신주를 인수하면 대한항공의 지분은 63.9%가 된다. 금호건설과 금호석유화학은 각각 11.1%, 4%로 지분율이 희석된다.

만약 합병 전 3000억원의 영구CB가 보통주로 전환되면 대한항공의 지분율은 더욱 높아진다. 대한항공의 지분율은 67.8%로 발행주식 총수의 3분의 2 이상을 차지한다. 정관 변경 등 대한항공 및 한진그룹이 아시아나항공을 보다 수월하게 컨트롤할 수 있는 특별결의 지분율이다. 금호건설과 금호석유화학의 지분율은 각각 9.8%, 3.5% 수준으로 하락할 것으로 보인다.

영구CB가 보통주 전환되지 않고 대한항공과 아시아나항공의 합병이 이뤄지면 영구CB는 자기전환사채가 되는데 자기전환사채는 전환권이 없다. 이에 업계는 대한항공이 아시아나항공 합병 전 영구CB의 보통주 전환을 통해 합병 후 자사주화를 노릴 가능성을 제기한다. 영구CB의 전환청구기간은 올해 11월 13일부터다.

배경은 그룹 차원의 합병 FSC에 대한 지배력 때문이다. 대한항공과 아시아나항공이 합병하면 아시아나항공의 비지배지분 탓에 한진칼이 보유한 대한항공 지분율이 희석되는 결과를 낳는다. 1분기 말 기준 한진칼의 대한항공 지분율은 26.05%다.

아시아나항공 인수 후 지주사 한진칼을 중심으로 한 한진그룹의 최대 관건은 그룹의 본체인 대한항공(합병 FSC)의 지분율 수호가 될 가능성이 크다. 지분 희석을 최소화하기 위해 합병 이전 대한항공의 아시아나항공 지분율을 최대한 끌어올려야 한다.

방법은 대표적으로 공개매수가 꼽힌다. 대한항공은 지분 공개매수를 통해 아시아나항공의 주요 주주인 금호건설과 금호석유화학의 지분을 비롯해 소액주주들의 지분을 매집할 가능성이 있다. 별도 기준 현금성자산도 5조원 이상을 보유해 실탄은 넉넉하다. 다만 아직 인수·합병이 결정되지 않은 현 시점에서 금호건설과 금호석유화학은 보유한 아시아나항공의 지분 처분 방안에 대해 구체적인 계획이 없다는 입장이다.

◇직렬? 병렬?…추후 한진그룹 지배구조도 변화는

지분 매집 후 합병이 이뤄지면 한진칼→합병 FSC→진에어·에어부산·에어서울의 구도가 된다. 이제부터는 LCC 통합이다. 에어서울은 100% 자회사로 의사결정이 용이하지만 진에어와 에어부산은 그렇지 않다. 올해 1분기 대한항공의 진에어 지분은 54.91%, 아시아나항공의 에어부산 지분율은 41.89%다. 상장사와 비상장사 간 합병이기 때문에 주주 설득과 주식매수청구권 소화 등 재무적 이슈를 감당해야 한다.

여기서 한진그룹의 선택지는 두 가지로 나뉜다. 우선 진에어와 에어부산, 에어서울 3사를 통합해 합병 FSC의 자회사로 두는 것이다. 이 경우 지배구조는 한진칼→합병 FSC→합병 LCC가 된다. 통합 LCC가 수익 창출에 따라 배당을 집행하면 합병 FSC의 현금흐름으로 이어질 수 있다.

합병 FSC를 인적 분할해 합병 FSC와 합병 LCC 법인을 병렬적으로 배치할 수도 있다. 합병 FSC를 사업부문과 LCC 지분을 들고 있는 투자부문으로 분할하고 투자부문 법인이 LCC 법인 3사를 흡수 합병하면 된다. 병렬적 배치가 이뤄지면 지배구조도는 한진칼→합병 FSC·합병 LCC 구도가 된다.

한진칼은 공정거래법상 지주회사로 행위제한 요건을 적용받는다. 만약 통합 LCC가 자회사를 두게 될 경우 이는 한진칼의 증손회사가 돼 무조건 지분 100%를 취득해야 하는 등 제약이 있다. 다만 병렬식 구조로 갈 경우 통합 FSC나 LCC사가 자회사를 둬도 이 제약에 걸리지 않는다.

현 시점에서 FSC와 LCC의 통합 과정은 구체적인 안은 나오지 않았다. 대한항공 관계자는 "아시아나항공의 인수가 결정되지 않았고 사후 통합에 대한 세부 계획도 정해진 바 없다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사