우영진 CFO가 공시에 남긴 자금조달·활용 실마리는

"유상증자 포함, 조달방안 검토중…신사업 투자자금 등" 해소할 숙제도 여전

한화오션의 자금조달은 시기의 문제이지 시행하느냐, 하지 않느냐의 문제는 아니다. 한화그룹이 한화오션을 인수하며 계열사의 자금 2조원을 투입했지만 곳간을 채우기보다 빈 곳을 메꾸는 데 쓰였기 때문이다.

남아있는 부채와 결손금, 재고자산 등을 고려하면 한화오션은 여전히 현금이 더 많이 필요한 기업이다. 한화오션의 곳간지기 우영진 CFO가 공시에 남긴 자금조달과 활용 실마리는 뭘까.

◇인수대금 수혈, 재무구조 개선 효과…"추가 조달방안 검토중"

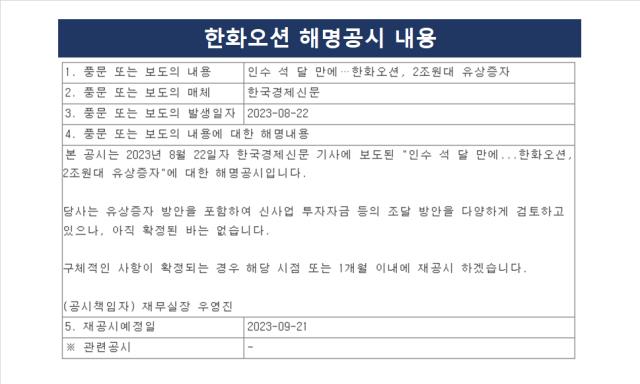

한화오션은 22일 공시를 통해 "당사는 유상증자 방안을 포함하여 신사업 투자자금 등의 조달 방안을 다양하게 검토하고 있으나, 아직 확정된 바는 없다"고 밝혔다. 전날 일부 매체에서 한화오션이 대규모 유상증자를 추진한다는 보도에 따랐다. 유상증자 방안 등을 포함해 자금조달 방안을 고려 중이고, 용처로는 신사업 투자자금 등에 쓰겠다고 전한 셈이다.

알려진 금액은 약 2조원 규모다. 일각에서는 2조5000억원까지도 내다봤다. 근시일내에 이같은 규모의 자금조달이 이뤄지면 인수대금을 포함해 올해만 약 4조~4조5000억원이 유입되는 셈이다.

한화오션에는 5월에도 인수대금으로 약 2조원이 투입된 바 있다. 한화에어로스페이스와 한화시스템, 한화임팩트파트너스와 한화컨버전스, 한화에너지코퍼레이션 싱가포르 등이 제3자배정 유상증자의 방식으로 한화오션의 지분 48.16%를 인수하면서다.

한화오션은 이때 투입된 자금을 자본금과 자본잉여금에 충당하며 부채비율을 낮췄다. 자본 충당과 활용은 우영진 재무실장(CFO)의 진두지휘 아래 이뤄졌다. 이번 공시에서도 우 CFO가 공시책임자로 명시됐다. 6월 말 반기보고서에 따르면 자본금은 지난해 말 5415억원에서 1조893억원으로, 자본잉여금은 101억원에서 1조6007억원으로 확대됐다.

올해 1분기 말까지 1858%를 나타냈던 부채비율은 최대주주가 바뀌며 2분기 말 485%까지 하락했다. 부채총계도 줄었지만 자본총계가 크게 확대된 영향이다. 1분기말 부채총계는 11조6900억원, 2분기에는 11조3085억원으로 나타나 약 3800억원가량을 줄였다. 자본총계는 1분기말 6290억원에서 2분기말 2조3322억원까지 껑충 뛰었다.

◇공시로 밝힌 용처는 신사업 투자자금

그럼에도 한화오션은 추가적인 자금 확충이 필요한 기업이다. 자금이 들어가야하는 곳도 여럿이다. 우 CFO의 용처 고민이 깊어질 수밖에 없다. 우선 우 CFO가 공시를 통해 뚜렷하게 밝힌 용처는 신사업 투자자금이다.

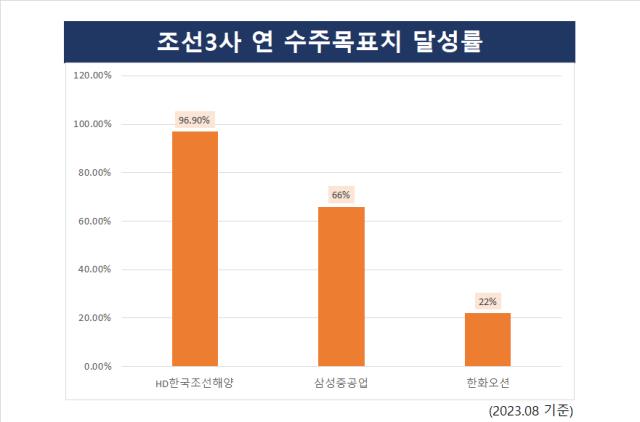

설비투자와 연구개발을 투 트랙으로 진행한다. 한화오션이 밝혔던 구체적인 신사업 투자 계획들은 특수선 수주를 포함한 수주잔고 확대에 초점이 맞춰져 있다. 이달을 기준으로 조선3사의 연 수주목표치 달성률을 보면 HD한국조선해양이 96.9%, 삼성중공업이 66% 수준이다. 한화오션은 22%에 그치는데 방위사업청의 한국형 차세대 구축함(KDDX) 등 특수선 수주로 달성률을 끌어올린다는 계산이다.

때문에 실내 탑재 공장 신축을 고려하고 있다. 국내 최초로 수상함 2척을 동시에 건조할 수 있는 공장이다. 실내에서 공정이 이뤄질 수 있어 야간 작업이나 날씨의 영향을 덜 받는다. 공장 신설 계획에는 국내 최대 300톤 규모 옥내 크레인 2기 설치도 포함돼있다. 함정 전용 다목적 조립공장 신축 계획도 세웠다. 옥포조선소에 2027년 인도할 수 있는 LNG운반선 4척, 해양풍력설치선(WTIV) 2척의 슬롯을 확보한다는 목표도 공유했다.

한화에어로스페이스와의 연구개발(R&D) 협업도 진행 중이다. 이달 액화천연가스 운반선(LNGC), 컨테이너선 등 대형 선박에 적용할 수 있는 MWh(메가와트시)급의 ESS(에너지저장시스템) 개발을 완료한 바 있다.

◇신사업 강조했지만…해소할 숙제도 산더미

신사업 투자는 미래 먹거리를 미리 괴어놓는 것이지만 한화오션은 과거에 쌓아둔 부담스러운 요인들도 동시에 해소해야 한다. 가장 큰 부담으로 꼽히는 신종자본증권과 재고자산이 앓는 이다. 한참 낮췄지만 여전히 부채비율도 동종업계 대비 높은 수준이다. 결손금도 증가 속도만 둔화됐을 뿐 계속 쌓여가는 중이다.

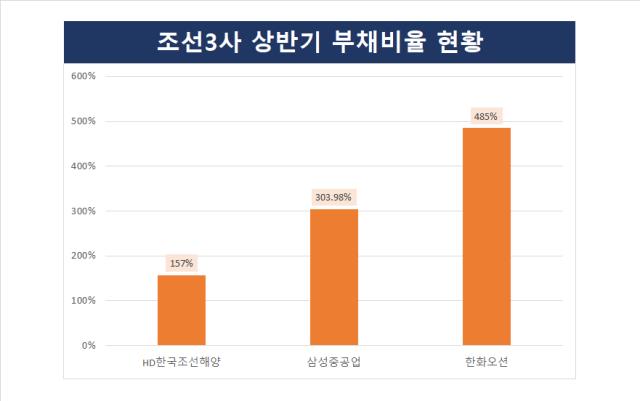

상반기 말을 기준으로 한화오션의 부채비율(485%)은 HD한국조선해양(157.4%) 대비 높고, 지난해부터 부채비율이 치솟고 있는 삼성중공업(303.98%)과 비교해도 위에 있는 수준이다. 다만 부채비율은 부채를 상환할 능력을 가늠하는 잣대고, 당장 부채를 상환하지 않더라도 표면적인 비율은 자본금을 쌓으면 낮아진다. 한화오션에게 더 필요한 전략은 신종자본증권 상환 대응책이다.

한화오션은 상반기 말을 기준으로 2조3328억원 규모의 신종자본증권을 보유하고 있다. 만기가 30년 이상으로 길다는 특성 때문에 회계상 자본으로 인식되지만 기본적으로 채권이다. 신종자본증권을 자본에서 빼고 부채로 바꿔 인식하면 부채총계는 13조6413억원, 자본총계는 마이너스(-)6억원에 그치는 자본잠식이다.

이 신종자본증권은 2016~2018년 수출입은행이 지원해준 공적자금이다. 때문에 금리가 연1%, 만기가 30년으로 정해졌다. 하지만 한화오션이 차츰 정상화되면 수출입은행이 공적자금을 회수할 가능성도, 공적자금을 회수하라는 요구도 높아진다. 스텝업이 2028년까지 유예됐지만 그렇다고 이자 부담이 없는 것은 아니다. 조기상환 가능성 등이 거론된다.

이밖에 만들어놓고도 납품처와의 계약해지 등으로 재고자산으로 쌓인 배도 골칫거리다. 2012년과 201년 계약을 체결해 건조했지만 계약이 해지돼 인도하지 못한 DRSP 두 척이 대표적이다. 결손금은 상반기 말을 기준으로 3조2566억원 수준이다.

남아있는 부채와 결손금, 재고자산 등을 고려하면 한화오션은 여전히 현금이 더 많이 필요한 기업이다. 한화오션의 곳간지기 우영진 CFO가 공시에 남긴 자금조달과 활용 실마리는 뭘까.

◇인수대금 수혈, 재무구조 개선 효과…"추가 조달방안 검토중"

한화오션은 22일 공시를 통해 "당사는 유상증자 방안을 포함하여 신사업 투자자금 등의 조달 방안을 다양하게 검토하고 있으나, 아직 확정된 바는 없다"고 밝혔다. 전날 일부 매체에서 한화오션이 대규모 유상증자를 추진한다는 보도에 따랐다. 유상증자 방안 등을 포함해 자금조달 방안을 고려 중이고, 용처로는 신사업 투자자금 등에 쓰겠다고 전한 셈이다.

알려진 금액은 약 2조원 규모다. 일각에서는 2조5000억원까지도 내다봤다. 근시일내에 이같은 규모의 자금조달이 이뤄지면 인수대금을 포함해 올해만 약 4조~4조5000억원이 유입되는 셈이다.

한화오션에는 5월에도 인수대금으로 약 2조원이 투입된 바 있다. 한화에어로스페이스와 한화시스템, 한화임팩트파트너스와 한화컨버전스, 한화에너지코퍼레이션 싱가포르 등이 제3자배정 유상증자의 방식으로 한화오션의 지분 48.16%를 인수하면서다.

한화오션은 이때 투입된 자금을 자본금과 자본잉여금에 충당하며 부채비율을 낮췄다. 자본 충당과 활용은 우영진 재무실장(CFO)의 진두지휘 아래 이뤄졌다. 이번 공시에서도 우 CFO가 공시책임자로 명시됐다. 6월 말 반기보고서에 따르면 자본금은 지난해 말 5415억원에서 1조893억원으로, 자본잉여금은 101억원에서 1조6007억원으로 확대됐다.

올해 1분기 말까지 1858%를 나타냈던 부채비율은 최대주주가 바뀌며 2분기 말 485%까지 하락했다. 부채총계도 줄었지만 자본총계가 크게 확대된 영향이다. 1분기말 부채총계는 11조6900억원, 2분기에는 11조3085억원으로 나타나 약 3800억원가량을 줄였다. 자본총계는 1분기말 6290억원에서 2분기말 2조3322억원까지 껑충 뛰었다.

◇공시로 밝힌 용처는 신사업 투자자금

그럼에도 한화오션은 추가적인 자금 확충이 필요한 기업이다. 자금이 들어가야하는 곳도 여럿이다. 우 CFO의 용처 고민이 깊어질 수밖에 없다. 우선 우 CFO가 공시를 통해 뚜렷하게 밝힌 용처는 신사업 투자자금이다.

설비투자와 연구개발을 투 트랙으로 진행한다. 한화오션이 밝혔던 구체적인 신사업 투자 계획들은 특수선 수주를 포함한 수주잔고 확대에 초점이 맞춰져 있다. 이달을 기준으로 조선3사의 연 수주목표치 달성률을 보면 HD한국조선해양이 96.9%, 삼성중공업이 66% 수준이다. 한화오션은 22%에 그치는데 방위사업청의 한국형 차세대 구축함(KDDX) 등 특수선 수주로 달성률을 끌어올린다는 계산이다.

때문에 실내 탑재 공장 신축을 고려하고 있다. 국내 최초로 수상함 2척을 동시에 건조할 수 있는 공장이다. 실내에서 공정이 이뤄질 수 있어 야간 작업이나 날씨의 영향을 덜 받는다. 공장 신설 계획에는 국내 최대 300톤 규모 옥내 크레인 2기 설치도 포함돼있다. 함정 전용 다목적 조립공장 신축 계획도 세웠다. 옥포조선소에 2027년 인도할 수 있는 LNG운반선 4척, 해양풍력설치선(WTIV) 2척의 슬롯을 확보한다는 목표도 공유했다.

한화에어로스페이스와의 연구개발(R&D) 협업도 진행 중이다. 이달 액화천연가스 운반선(LNGC), 컨테이너선 등 대형 선박에 적용할 수 있는 MWh(메가와트시)급의 ESS(에너지저장시스템) 개발을 완료한 바 있다.

◇신사업 강조했지만…해소할 숙제도 산더미

신사업 투자는 미래 먹거리를 미리 괴어놓는 것이지만 한화오션은 과거에 쌓아둔 부담스러운 요인들도 동시에 해소해야 한다. 가장 큰 부담으로 꼽히는 신종자본증권과 재고자산이 앓는 이다. 한참 낮췄지만 여전히 부채비율도 동종업계 대비 높은 수준이다. 결손금도 증가 속도만 둔화됐을 뿐 계속 쌓여가는 중이다.

상반기 말을 기준으로 한화오션의 부채비율(485%)은 HD한국조선해양(157.4%) 대비 높고, 지난해부터 부채비율이 치솟고 있는 삼성중공업(303.98%)과 비교해도 위에 있는 수준이다. 다만 부채비율은 부채를 상환할 능력을 가늠하는 잣대고, 당장 부채를 상환하지 않더라도 표면적인 비율은 자본금을 쌓으면 낮아진다. 한화오션에게 더 필요한 전략은 신종자본증권 상환 대응책이다.

한화오션은 상반기 말을 기준으로 2조3328억원 규모의 신종자본증권을 보유하고 있다. 만기가 30년 이상으로 길다는 특성 때문에 회계상 자본으로 인식되지만 기본적으로 채권이다. 신종자본증권을 자본에서 빼고 부채로 바꿔 인식하면 부채총계는 13조6413억원, 자본총계는 마이너스(-)6억원에 그치는 자본잠식이다.

이 신종자본증권은 2016~2018년 수출입은행이 지원해준 공적자금이다. 때문에 금리가 연1%, 만기가 30년으로 정해졌다. 하지만 한화오션이 차츰 정상화되면 수출입은행이 공적자금을 회수할 가능성도, 공적자금을 회수하라는 요구도 높아진다. 스텝업이 2028년까지 유예됐지만 그렇다고 이자 부담이 없는 것은 아니다. 조기상환 가능성 등이 거론된다.

이밖에 만들어놓고도 납품처와의 계약해지 등으로 재고자산으로 쌓인 배도 골칫거리다. 2012년과 201년 계약을 체결해 건조했지만 계약이 해지돼 인도하지 못한 DRSP 두 척이 대표적이다. 결손금은 상반기 말을 기준으로 3조2566억원 수준이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >