'현금부자' 롯데정밀화학 활용 가능성은

⑦케미칼 고민 해결해 줄 '유동성·수익성' 카드 보유…낮은 지분율은 걸림돌

편집자주

롯데의 2023년 분위기는 개운치 않다. 작년 말 터졌던 건설 유동성 이슈를 힘겹게 막았더니 케미칼 시황이 살아나지 않아 결국 그룹 신용등급이 일제히 하락했다. 그간 상징처럼 여겨왔던 '재계 Top 5' 자리도 올해 내줬다. 작년부터 올해에 걸쳐 일어나고 있는 부정적 이슈들의 근원지는 어디일까. THE CFO는 롯데의 기업가치와 깊이 연관돼 있는 재무적 현주소를 비롯해 향후 과제와 거버넌스 이슈까지 살펴본다.

작년 말 불거졌던 롯데건설 유동성 리스크에서 구원 투수로 나섰던 곳은 △롯데케미칼 △우리홈쇼핑(롯데쇼핑 자회사) △롯데물산 등이 있다. 이외 대표적으로 나섰던 또 다른 계열사는 바로 롯데케미칼의 자회사 롯데정밀화학이었다.

롯데정밀화학은 롯데건설에 대여금 3000억원을 빌려준 '통 큰' 회사다. 이외 올해 1월 롯데건설이 메리츠금융그룹이 조성한 펀드로부터 자금 지원을 받는 과정에서도 롯데정밀화학이 3000억원을 펀드에 후순위로 투입했다.

롯데정밀화학의 연결 기준 자산총계가 3조원(1분기 말 기준)이 채 되지 않는다는 사실을 고려하면 기업 규모 대비 타 계열사의 지원 여력이 상당한 편이다. 그만큼 유동성이 뛰어나다는 의미다. 그 기반은 견조한 현금창출력에 있다. 현금창출력과 유동성은 '모회사' 롯데케미칼이 현재 시점에서 목말라하는 요소다.

롯데정밀화학은 2015년 롯데와 삼성의 화학사 '빅딜' 과정에서 롯데로 넘어온 곳으로 전신은 삼성정밀화학이다. 현재 롯데케미칼이 지분 43.5%를 보유하고 있다. 지분의 과반을 차지하고 있지는 않지만 유의한 지배력을 가지고 있다고 판단해 종속기업으로 분류한다.

롯데그룹 고위 관계자에 따르면 롯데케미칼은 롯데정밀화학 인수 이후부터 합병 카드를 고려하고 있었다. 실제 정밀화학과 같이 인수했던 롯데첨단소재는 이미 합병을 완료한 상태다. 다만 롯데정밀화학은 상장사라는 점과 롯데첨단소재와 다르게 100% 자회사가 아닌 과반 이하의 지분을 가지고 있다는 점이 걸림돌이었다.

롯데케미칼 사정에 밝은 관계자는 "롯데정밀화학은 롯데케미칼과 다르게 매년 꾸준하게 견조한 수익성을 보이고 있고 현금창출력도 뛰어나다"라면서 "차입금 등 부채도 매우 적은 수준이고 롯데케미칼에 흡수될 경우 재무 체력과 유동성에 큰 도움이 돼 합병을 고려할 가능성도 있다"고 진단했다.

롯데정밀화학은 ECH·가성소다 등 염소계열 제품과 암모니아, 셀룰로스 계열(메셀로스·헤셀로스·애니코트) 등 정밀화학 제품을 생산하는 기업이다. 자산총계는 올해 1분기 말 별도 기준 2조5682억원으로 21조원이 넘는 롯데케미칼에 비해서는 규모는 작으나 수익성 만큼은 롯데케미칼보다 일관성을 보이고 있다.

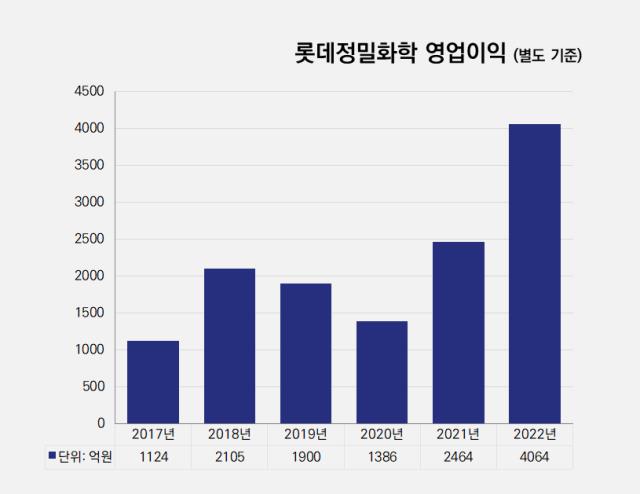

작년 롯데정밀화학의 별도 매출과 영업이익은 각각 2조4611억원, 4064억원으로 영업이익률 16.5%를 기록했다. 롯데로 간판을 바꿔단 이후 매년 영업이익으로 1000억원 이상을 기록하는 등 견조한 실적을 꾸준히 내고 있다.

반면 차입금은 1분기 말 기준 167억원을 기록하는 등 사실상 무차입 경영 상태다. 이에 비해 현금성자산은 4827억원을 보유하고 있다. 롯데케미칼에 흡수합병된다면 기초화학 사업이 부진할 때 별도 수익성의 방어막 역할을 하면서 사내 유동성을 확보해 줄 수 있는 '첨병' 역할이 충분히 가능한 셈이다.

걸림돌은 앞서 언급된 지분율이다. 롯데케미칼이 롯데정밀화학을 합병하려면 기존 주주들의 찬성이 있어야 한다. 반대하는 주주들의 경우 주식매수청구권을 행사할 가능성이 크다. 만약 주식매수청구금액이 예상보다 클 경우 롯데케미칼에 재무 부담으로 다가올 수 있다. 실제 롯데케미칼은 2009년 자회사 KP케미칼을 합병하는 과정에서 이와 같은 문제로 1차 합병계획이 무산됐던 바 있다.

롯데정밀화학은 롯데건설에 대여금 3000억원을 빌려준 '통 큰' 회사다. 이외 올해 1월 롯데건설이 메리츠금융그룹이 조성한 펀드로부터 자금 지원을 받는 과정에서도 롯데정밀화학이 3000억원을 펀드에 후순위로 투입했다.

롯데정밀화학의 연결 기준 자산총계가 3조원(1분기 말 기준)이 채 되지 않는다는 사실을 고려하면 기업 규모 대비 타 계열사의 지원 여력이 상당한 편이다. 그만큼 유동성이 뛰어나다는 의미다. 그 기반은 견조한 현금창출력에 있다. 현금창출력과 유동성은 '모회사' 롯데케미칼이 현재 시점에서 목말라하는 요소다.

롯데정밀화학은 2015년 롯데와 삼성의 화학사 '빅딜' 과정에서 롯데로 넘어온 곳으로 전신은 삼성정밀화학이다. 현재 롯데케미칼이 지분 43.5%를 보유하고 있다. 지분의 과반을 차지하고 있지는 않지만 유의한 지배력을 가지고 있다고 판단해 종속기업으로 분류한다.

롯데그룹 고위 관계자에 따르면 롯데케미칼은 롯데정밀화학 인수 이후부터 합병 카드를 고려하고 있었다. 실제 정밀화학과 같이 인수했던 롯데첨단소재는 이미 합병을 완료한 상태다. 다만 롯데정밀화학은 상장사라는 점과 롯데첨단소재와 다르게 100% 자회사가 아닌 과반 이하의 지분을 가지고 있다는 점이 걸림돌이었다.

롯데케미칼 사정에 밝은 관계자는 "롯데정밀화학은 롯데케미칼과 다르게 매년 꾸준하게 견조한 수익성을 보이고 있고 현금창출력도 뛰어나다"라면서 "차입금 등 부채도 매우 적은 수준이고 롯데케미칼에 흡수될 경우 재무 체력과 유동성에 큰 도움이 돼 합병을 고려할 가능성도 있다"고 진단했다.

롯데정밀화학은 ECH·가성소다 등 염소계열 제품과 암모니아, 셀룰로스 계열(메셀로스·헤셀로스·애니코트) 등 정밀화학 제품을 생산하는 기업이다. 자산총계는 올해 1분기 말 별도 기준 2조5682억원으로 21조원이 넘는 롯데케미칼에 비해서는 규모는 작으나 수익성 만큼은 롯데케미칼보다 일관성을 보이고 있다.

작년 롯데정밀화학의 별도 매출과 영업이익은 각각 2조4611억원, 4064억원으로 영업이익률 16.5%를 기록했다. 롯데로 간판을 바꿔단 이후 매년 영업이익으로 1000억원 이상을 기록하는 등 견조한 실적을 꾸준히 내고 있다.

반면 차입금은 1분기 말 기준 167억원을 기록하는 등 사실상 무차입 경영 상태다. 이에 비해 현금성자산은 4827억원을 보유하고 있다. 롯데케미칼에 흡수합병된다면 기초화학 사업이 부진할 때 별도 수익성의 방어막 역할을 하면서 사내 유동성을 확보해 줄 수 있는 '첨병' 역할이 충분히 가능한 셈이다.

걸림돌은 앞서 언급된 지분율이다. 롯데케미칼이 롯데정밀화학을 합병하려면 기존 주주들의 찬성이 있어야 한다. 반대하는 주주들의 경우 주식매수청구권을 행사할 가능성이 크다. 만약 주식매수청구금액이 예상보다 클 경우 롯데케미칼에 재무 부담으로 다가올 수 있다. 실제 롯데케미칼은 2009년 자회사 KP케미칼을 합병하는 과정에서 이와 같은 문제로 1차 합병계획이 무산됐던 바 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사