HDC현산개발, 붕괴사고 일회성? 하반기도 원가율 '급등'

1분기 단발 상승으로 그치지 않고 지속된 자재가 부담, 전년 수준 방어 과제

HDC현대산업개발이 3분기에도 90%대 매출원가율을 벗어나지 못했다. 앞서 원가율 상승이 붕괴사고로 인한 일회성 요인으로 여겨졌으나 예상 밖 상황이 이어졌다. 당장 4분기 원가율을 방어하더라도 연간 수치를 낮추기는 어려울 전망이다. 원가율 관리가 최대 숙제가 된 모양새다.

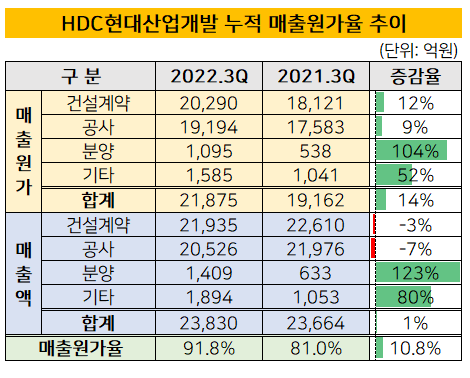

29일 금융감독원 전자공시시스템에 따르면 HDC현대산업개발은 3분기말 연결 기준 매출 2조3830억원 가운데 2조1875억원을 원가로 지불했다. 원가율은 91.7%로 전년 동기 대비 10%포인트 늘었다.

매출은 같은 기간 1% 가량 상승한 반면 원가는 14% 늘었다. 누적 분양매출과 기타수익은 3분기말 기준 1409억원과 1894억원으로 전년 대비 222%, 180% 상승했지만 원가율을 방어하는데 역부족이었다.

지난해 3분기에는 분양매출원가가 538억원에 그쳤는데 올 3분기말 기준 204%까지 급증했다. 기타수익과 건설계약매출, 공사매출 등의 원가는 각각 152%, 112%, 109% 치솟았다.

특히 광주 화정동 아이파크 관련 원가와 비용 부담을 피할 수 없었다. 정몽규 HDC그룹 회장이 '8개동 전면 철거 후 재시공'을 결정하면서 추가 공사에 따른 원가 투입비용을 재무제표에 반영한 탓이다. 예상 원가는 201동 매몰·해체·재시공 원가와 준공 지연에 따른 시행사 지체상금, 수분양자 및 피해자 보상금 등이다.

업계에선 글로벌 공급망 둔화로 인한 원자재값 상승분이 반영됐다는 분석도 나온다. 주요 원자재인 철근의 매입가는 3분기말 기준 톤당 약 101만원으로 책정됐다. 전년 대비 24% 상승한 셈이다. 2020년 67만원대에서 매입했던 레미콘은 3분기말 기준 80만원으로 값이 뛰었다.

그룹사간 바게닝 파워(협상력)을 발휘해 원자재를 효율적으로 매입할 수 없었던 점도 뼈아팠다. 건설원자재 제조기업을 보유한 대기업 그룹과 달리 특수거래를 통한 수혜를 얻지 못했다는 평가다.

HDC현대산업개발은 현대제철과 삼표산업, 현대리바트, 한솔홈데코 등 외부업체와 계약을 맺고 원자재를 매입하고 있다. 입찰과 수의계약 등을 통해 원가관리와 원자재 조달 방안을 마련해야 하는 셈이다.

3분기에도 원가율 함정에서 벗어나지 못하자 회사 안팎에선 다소 힘이 빠졌다. HDC현대산업개발은 8월말 올해 첫 분양단지인 수원 아이파크 시티 10단지와 인근 단독용지 매각을 통해 실적 반등을 노렸다.

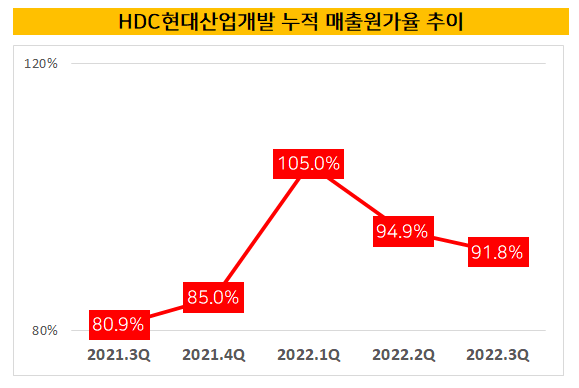

매년 78~83%의 원가율을 달성했던 HDC현대산업개발은 광주 학동4구역과 화정동 아이파크 붕괴사고 후 부침을 겪었다. 1분기 원가율은 105%를 넘기며 역대 최고치를 경신했고 2분기 94.9%를 기록했다. 상반기 시공능력평가 10위 건설사 중 가장 높은 매출원가율을 기록하며 불명예를 떠안았다. 지난해 최고 수준의 영업관리를 보였던 터라 충격은 더욱 컸다.

원가율 100%를 넘겼던 1분기와 비교하면 개선세가 나타난 점은 그나마 위안거리다. 지난해 분기 평균 수준인 80%대로 진입하진 못했지만 분명한 개선세가 나타나고 있다는 평가다. 4분기 수원 아이파크 분양대금이 유입되면 분모에 해당하는 매출은 한차례 더 개선될 여지가 남아 있다.

HDC현대산업개발 관계자는 "광주 화정동 붕괴사고에 따른 영업손실과 글로벌 원자재값 상승분이 매출원가율에 영향을 미쳤다"고 설명했다.

29일 금융감독원 전자공시시스템에 따르면 HDC현대산업개발은 3분기말 연결 기준 매출 2조3830억원 가운데 2조1875억원을 원가로 지불했다. 원가율은 91.7%로 전년 동기 대비 10%포인트 늘었다.

매출은 같은 기간 1% 가량 상승한 반면 원가는 14% 늘었다. 누적 분양매출과 기타수익은 3분기말 기준 1409억원과 1894억원으로 전년 대비 222%, 180% 상승했지만 원가율을 방어하는데 역부족이었다.

지난해 3분기에는 분양매출원가가 538억원에 그쳤는데 올 3분기말 기준 204%까지 급증했다. 기타수익과 건설계약매출, 공사매출 등의 원가는 각각 152%, 112%, 109% 치솟았다.

특히 광주 화정동 아이파크 관련 원가와 비용 부담을 피할 수 없었다. 정몽규 HDC그룹 회장이 '8개동 전면 철거 후 재시공'을 결정하면서 추가 공사에 따른 원가 투입비용을 재무제표에 반영한 탓이다. 예상 원가는 201동 매몰·해체·재시공 원가와 준공 지연에 따른 시행사 지체상금, 수분양자 및 피해자 보상금 등이다.

업계에선 글로벌 공급망 둔화로 인한 원자재값 상승분이 반영됐다는 분석도 나온다. 주요 원자재인 철근의 매입가는 3분기말 기준 톤당 약 101만원으로 책정됐다. 전년 대비 24% 상승한 셈이다. 2020년 67만원대에서 매입했던 레미콘은 3분기말 기준 80만원으로 값이 뛰었다.

그룹사간 바게닝 파워(협상력)을 발휘해 원자재를 효율적으로 매입할 수 없었던 점도 뼈아팠다. 건설원자재 제조기업을 보유한 대기업 그룹과 달리 특수거래를 통한 수혜를 얻지 못했다는 평가다.

HDC현대산업개발은 현대제철과 삼표산업, 현대리바트, 한솔홈데코 등 외부업체와 계약을 맺고 원자재를 매입하고 있다. 입찰과 수의계약 등을 통해 원가관리와 원자재 조달 방안을 마련해야 하는 셈이다.

3분기에도 원가율 함정에서 벗어나지 못하자 회사 안팎에선 다소 힘이 빠졌다. HDC현대산업개발은 8월말 올해 첫 분양단지인 수원 아이파크 시티 10단지와 인근 단독용지 매각을 통해 실적 반등을 노렸다.

매년 78~83%의 원가율을 달성했던 HDC현대산업개발은 광주 학동4구역과 화정동 아이파크 붕괴사고 후 부침을 겪었다. 1분기 원가율은 105%를 넘기며 역대 최고치를 경신했고 2분기 94.9%를 기록했다. 상반기 시공능력평가 10위 건설사 중 가장 높은 매출원가율을 기록하며 불명예를 떠안았다. 지난해 최고 수준의 영업관리를 보였던 터라 충격은 더욱 컸다.

원가율 100%를 넘겼던 1분기와 비교하면 개선세가 나타난 점은 그나마 위안거리다. 지난해 분기 평균 수준인 80%대로 진입하진 못했지만 분명한 개선세가 나타나고 있다는 평가다. 4분기 수원 아이파크 분양대금이 유입되면 분모에 해당하는 매출은 한차례 더 개선될 여지가 남아 있다.

HDC현대산업개발 관계자는 "광주 화정동 붕괴사고에 따른 영업손실과 글로벌 원자재값 상승분이 매출원가율에 영향을 미쳤다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사