'법정관리 탈출' 팬오션, 재무 체력 갖춘 비결은

③업황 고려한 효율적 선대 운용, CPAEX 규모 웃도는 '현금창출력'

편집자주

인수합병(M&A), 기업공개(IPO) 등 '빅딜(Big Deal)'은 기업의 운명을 가른다. 단 한 건의 재무적 이벤트라도 규모가 크다면 그 영향은 기업을 넘어 그룹 전체로 영향을 미친다. 그 영향은 긍정적일수도, 부정적일수도 있다. THE CFO는 기업과 그룹의 방향성을 바꾼 빅딜을 분석한다. 빅딜 이후 기업은 재무적으로 어떻게 변모했으며, 나아가 딜을 이끈 최고재무책임자(CFO) 및 재무 인력들의 행보를 살펴본다.

팬오션은 하림그룹 품에 안긴 이후 국내 최대 벌크선사의 위상을 되찾았다. 과거 유동성 위기로 법원 회생절차를 밟았지만 사업 구조를 재편해 현금흐름(캐시플로) 중심의 경영을 이어가고 있다.

수익성 개선이 절실했던 만큼 무리하게 용선(빌린 배)을 늘리기보다는 사선(직접 소유한 배) 비중을 높였다. 또 용선료가 비싼 장기 계약 대신 단기운송계약을 활용해 운임 상승 효과를 즉각 반영했다. 이를 바탕으로 자본적 지출(CAEPX) 규모를 크게 웃도는 영업현금을 창출해 나가고 있다.

◇'1925%→77%' 팬오션 부채비율 안정화

팬오션이 지금의 우량한 재무 구조를 갖추게 된 것은 하림그룹에 인수된 이후부터다.

2013년 6월 연결 기준 팬오션 부채비율은 1925%에 달했다. 회생절차를 밟으면서 고비용 용선 계약을 해지하고 수익이 나지 않는 자산 등을 매각해 2014년 팬오션 부채비율은 220%까지 하락했다.

하림그룹 인수 직후인 2015년에는 감자와 유상증자 등을 거치며 77%로 안정화됐다.

인수 후 10년이라는 시간이 흐른 2024년 3분기 말 기준으로도 팬오션 부채비율은 74%를 기록했다.

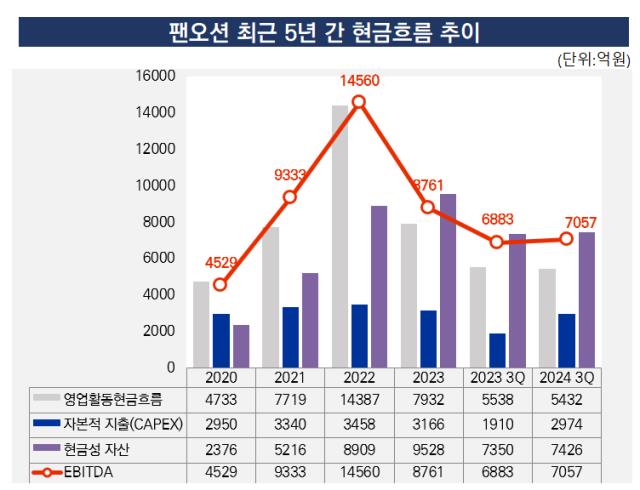

탄탄한 재무 지표를 유지할 수 있었던 것은 팬오션의 현금창출력이 점차 강화되고 있기 때문이다. 해운업은 지속적인 선박 교체와 용선에 대한 용선료 지급 등 고정비 지출이 필수적인 산업이다. 따라서 CPAEX 투자를 웃도는 규모의 영업현금을 창출하는 것이 중요하다.

최근 5년 간 팬오션의 현금흐름 추이를 살펴보면 이러한 흐름이 지속적으로 나타난다. 특히 2022년 팬오션의 영업활동현금흐름은 1조4387억원에 달했다. 이는 팬오션이 CAPEX 투자로 지출한 금액인 3458억원의 네 배보다 많은 수치다.

◇96척→113척으로 증가한 사선, '비용 절감' 효과

팬오션은 수익성을 강화하기 위해 하림그룹 편입 이후 선박 사업 구조를 재편하는데 집중했다. 해운회사의 수익성은 선박을 구입하거나 빌리는 비용인 용선비용과 직결된다. 용선 계약은 1년을 기준으로 장기와 단기로 나뉜다.

변동성이 큰 해운업황에 따라 현금흐름을 유지하기 위해서는 장·단기용선계약을 탄력적으로 운영해야 한다. 일례로 장기 계약이 많으면 안정적인 수익을 확보할 수 있지만 업황이 나빠졌을 때에는 물동량이 줄었음에도 비용을 지출해야 한다.

반대로 단기 계약이 많으면 해운업계 업황 변동성에 유연하게 대처할 수 있다는 장점이 있다. 팬오션은 코로나19로 물류비가 급등했던 시기에 단기 계약을 늘려 운임 상승 효과를 즉각 반영했다. 추가 비용 지출 없이도 수익이 확대되는 효과를 봤다.

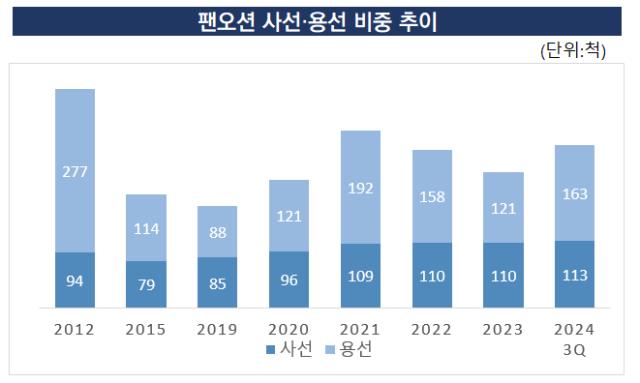

실제 2022년 팬오션이 보유한 단기 용선은 118척으로 나타났다. 이는 전체 268척의 절반에 가까운 규모다. 상대적으로 물류비가 저렴했던 2019년 단기 용선은 86척에 그쳤다. 해운 업황에 맞게 단기 용선을 늘린 셈이다.

동시에 팬오션은 용선 규모를 줄이고 직접 보유한 사선 비중을 높이고 있다. 사선이 많아지면 장기적으로 용선료를 내지 않아도 돼 비용을 절감할 수 있고 선박이 자산에 포함되기 때문에 재무구조 개선에도 도움이 된다. 팬오션의 사선은 2015년 96척을 시작으로 2021년 109척까지 늘어났고 2024년 3분기 말 기준으로는 113척을 보유하고 있다.

수익성 개선이 절실했던 만큼 무리하게 용선(빌린 배)을 늘리기보다는 사선(직접 소유한 배) 비중을 높였다. 또 용선료가 비싼 장기 계약 대신 단기운송계약을 활용해 운임 상승 효과를 즉각 반영했다. 이를 바탕으로 자본적 지출(CAEPX) 규모를 크게 웃도는 영업현금을 창출해 나가고 있다.

◇'1925%→77%' 팬오션 부채비율 안정화

팬오션이 지금의 우량한 재무 구조를 갖추게 된 것은 하림그룹에 인수된 이후부터다.

2013년 6월 연결 기준 팬오션 부채비율은 1925%에 달했다. 회생절차를 밟으면서 고비용 용선 계약을 해지하고 수익이 나지 않는 자산 등을 매각해 2014년 팬오션 부채비율은 220%까지 하락했다.

하림그룹 인수 직후인 2015년에는 감자와 유상증자 등을 거치며 77%로 안정화됐다.

인수 후 10년이라는 시간이 흐른 2024년 3분기 말 기준으로도 팬오션 부채비율은 74%를 기록했다.

탄탄한 재무 지표를 유지할 수 있었던 것은 팬오션의 현금창출력이 점차 강화되고 있기 때문이다. 해운업은 지속적인 선박 교체와 용선에 대한 용선료 지급 등 고정비 지출이 필수적인 산업이다. 따라서 CPAEX 투자를 웃도는 규모의 영업현금을 창출하는 것이 중요하다.

최근 5년 간 팬오션의 현금흐름 추이를 살펴보면 이러한 흐름이 지속적으로 나타난다. 특히 2022년 팬오션의 영업활동현금흐름은 1조4387억원에 달했다. 이는 팬오션이 CAPEX 투자로 지출한 금액인 3458억원의 네 배보다 많은 수치다.

◇96척→113척으로 증가한 사선, '비용 절감' 효과

팬오션은 수익성을 강화하기 위해 하림그룹 편입 이후 선박 사업 구조를 재편하는데 집중했다. 해운회사의 수익성은 선박을 구입하거나 빌리는 비용인 용선비용과 직결된다. 용선 계약은 1년을 기준으로 장기와 단기로 나뉜다.

변동성이 큰 해운업황에 따라 현금흐름을 유지하기 위해서는 장·단기용선계약을 탄력적으로 운영해야 한다. 일례로 장기 계약이 많으면 안정적인 수익을 확보할 수 있지만 업황이 나빠졌을 때에는 물동량이 줄었음에도 비용을 지출해야 한다.

반대로 단기 계약이 많으면 해운업계 업황 변동성에 유연하게 대처할 수 있다는 장점이 있다. 팬오션은 코로나19로 물류비가 급등했던 시기에 단기 계약을 늘려 운임 상승 효과를 즉각 반영했다. 추가 비용 지출 없이도 수익이 확대되는 효과를 봤다.

실제 2022년 팬오션이 보유한 단기 용선은 118척으로 나타났다. 이는 전체 268척의 절반에 가까운 규모다. 상대적으로 물류비가 저렴했던 2019년 단기 용선은 86척에 그쳤다. 해운 업황에 맞게 단기 용선을 늘린 셈이다.

동시에 팬오션은 용선 규모를 줄이고 직접 보유한 사선 비중을 높이고 있다. 사선이 많아지면 장기적으로 용선료를 내지 않아도 돼 비용을 절감할 수 있고 선박이 자산에 포함되기 때문에 재무구조 개선에도 도움이 된다. 팬오션의 사선은 2015년 96척을 시작으로 2021년 109척까지 늘어났고 2024년 3분기 말 기준으로는 113척을 보유하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사